«El Banco Central Europeo (BCE) se excedió en sus poderes en el programa de compra de deuda pública. Por su parte, el Tribunal de Justicia de la Unión Europea (TJUE) no expuso argumentos convincentes ante este comportamiento durante su aprobación. Estamos disgustados, pero dejamos que el programa continúe, siempre y cuando sea mejor explicado».

«El Banco Central Europeo (BCE) se excedió en sus poderes en el programa de compra de deuda pública. Por su parte, el Tribunal de Justicia de la Unión Europea (TJUE) no expuso argumentos convincentes ante este comportamiento durante su aprobación. Estamos disgustados, pero dejamos que el programa continúe, siempre y cuando sea mejor explicado».

Es el resumen, «ligeramente simplificado», de la sentencia del Tribunal Constitucional Federal de Alemania relativa a la compra de bonos en la Eurozona que hace el CIO Flash de DWS. «Con unas palabras sorprendentemente directas, el Tribunal alemán acusa al BCE de haberse excedido en su mandato y de no haber examinado lo suficiente la proporcionalidad de su política monetaria entre el año 2015 y el año 2018», subraya el análisis de la gestora del grupo Deutsche Bank. También acusa al TJUE de excederse en sus competencias y de omitir hechos fundamentales en su sentencia «ignorando completamente todos los efectos de la política económica», y al Gobierno Federal por no haber tomado medidas contra el programa de compra de activos.

«Los términos pronunciados por los jueces constitucionales son, sin duda, inesperados y pueden provocar una mayor polémica si tenemos en cuenta la compleja relación de los tribunales nacionales y europeos dentro de Europa. Sin embargo, no contemplamos ningún impacto inmediato en las compras de bonos por parte del BCE», insiste el análisis de DWS.

Una de las razones es que la sentencia se refiere al Public Sector Purchase Program (PSPP, por sus siglas en inglés), lanzado en marzo de 2015, y no al actual Programa de Compra de Emergencia Pandémica (PEPP por sus siglas en inglés). Sin embargo, el vínculo entre el PSPP y el PEPP «podría trazarse rápidamente mediante nuevos demandantes y tribunales». En definitiva, la clave de capital y la limitación de los emisores del 33% ya no son obligatorios en el PEPP.

La segunda razón y además, «la más importante bajo nuestro punto de vista», subrayan los expertos de la gestora, es que el Tribunal Constitucional alemán concluye que el problema puede resolverse fundamentalmente si el BCE explicara con más detalle la proporcionalidad de sus acciones. «No tenemos ninguna duda de que será capaz de proporcionar esta alegación en un futuro próximo», recalcan.

El Constitucional alemán reconoce que no se había infringido la prohibición de la financiación monetaria del presupuesto, ya que el programa de compra de bonos estaba vinculado a numerosas condiciones y no constituiría financiación estatal directa.

Pero sí considera que el Bundestag y el Gobierno federal de Alemania tienen la obligación de exigir alegaciones sobre su proporcionalidad al BCE, especialmente para la fase de reinversión del 1 de enero a noviembre de 2019.

Además, el BCE debería explicar de una forma clara y en un plazo de tres meses, según las exigencias formuladas por el Tribunal Constitucional de Alemania, que los medios que utiliza para alcanzar sus objetivos de política monetaria no son desproporcionados y que todos los efectos asociados a la política económica y financiera se han tenido en cuenta. De lo contrario, el Bundesbank ya no podrá participar en el programa de compra de bonos.

«Sin embargo, a pesar de las conocidas consideraciones del Bundesbank sobre el programa de compra de bonos, asumimos que no se opondrá a la decisión del BCE», precisan en DWS.

El Constitucional alemán señala también que a largo plazo deberían reducirse las posiciones en bonos del Estado, pero no especificó un periodo concreto.

«No encontramos en ninguno de los puntos algún obstáculo que impida al BCE seguir su rumbo actual: su política monetaria no cambiará a corto plazo. Por otra parte, la nueva presidenta del BCE, Christine Lagarde, ya había declarado que examinaría de cerca los efectos colaterales de su política y, por supuesto, los comunicaría. Ella es muy consciente de que contaría con la constante oposición de los países del norte de la eurozona si sigue con la política incondicional de «whatever it takes» de su predecesor. Por lo tanto, creemos que el BCE debería ser capaz de convivir con esta sentencia sin demasiada dificultad, sobre todo porque el Tribunal Constitucional Federal alemán, quizá de forma deliberada, se mantuvo lo suficientemente impreciso en varios puntos con la posible finalidad de evitar al BCE cualquier pérdida de prestigio y permitirle suficiente margen de maniobra», concluye el análisis de DWS.

Reacciones del TJUE y del BCE

«Con el fin de garantizar una aplicación uniforme del Derecho de la Unión, el Tribunal de Justicia, creado a tal fin por los Estados miembros, es el único competente para declarar que un acto de una institución de la Unión es contrario al Derecho de la Unión», subraya el TJUE en un comunicado de respuesta a la decisión del Constitucional alemán

Recuerda que existe jurisprudencia que avala que una sentencia dictada con carácter prejudicial por el propio Tribunal Europeo de Justicia «vincula al juez nacional para la resolución del litigio principal». «Al igual que otras autoridades de los Estados miembro, los órganos jurisdiccionales nacionales están obligados a garantizar el pleno efecto del Derecho de la Unión», continúa el comunicado, porque «sólo así puede garantizarse la igualdad de los Estados miembros en la Unión creada por ellos».

Por su parte, la presidenta del Banco Central Europea (BCE), Christine Lagarde, reitera que hará todo lo que le corresponde para apoyar la recuperación y cumplir con su mandato de estabilidad de precios: «El BCE desempeñará todo su papel dentro de su mandato. Haremos todo lo necesario dentro de nuestro mandato para apoyar la recuperación y seguimos decididos a cumplir con nuestro objetivo de estabilidad de precios», afirmó en la conferencia virtual del Estado de la Unión de la Unión Europea.

Riesgo de inflación

En otro análisis, los expertos de DWS consideran que la sentencia del Tribunal Constitucional Federal de Alemania sobre la ampliación del balance del BCE «vuelve a poner sobre la mesa una vieja cuestión», que plantea así: «Esta aparente expansión de la oferta monetaria, que se está llevando a cabo principalmente mediante la compra de bonos por parte del Bundesbank y de otros bancos centrales nacionales de la Eurozona, ¿conlleva un riesgo importante de inflación?».

«Hasta los que se declaran no monetaristas tienen que admitir que la inflación es un fenómeno monetario. La oferta monetaria, multiplicada por la velocidad de circulación, debe corresponder al valor nominal de todos los bienes y servicios comercializados durante un periodo de tiempo determinado. Si la oferta monetaria aumenta pero la velocidad del dinero en circulación y la cantidad de bienes y servicios se mantienen constantes, el nivel de precios aumentará, es decir, se generará inflación», argumentan en la gestora del grupo Deutsche Bank.

«Pero ¿qué es exactamente el ‘dinero’? Si nos paramos a pensarlo, la pregunta no es en absoluto trivial. Como acabamos de ver, la inflación se produce cuando hay demasiado ‘dinero’ en circulación con respecto a la cantidad de bienes y servicios. Estos bienes y servicios se pueden pagar en efectivo, pero también con una tarjeta de débito o incluso a crédito. Por el contrario, el dinero ahorrado en un depósito a plazo que se mantiene durante décadas no formaría parte del ‘dinero’ disponible para realizar compras, como tampoco lo haría el efectivo físico que lleva años guardado en una caja fuerte y, por lo tanto, retirado de la circulación. Por otro lado, la inversión en acciones con la que alguien planea comprarse un coche deportivo el año que viene equivale en este sentido a dinero disponible para realizar una compra dentro de un año», explican los analistas de DWS.

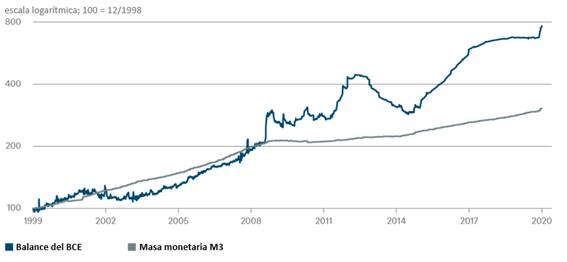

Estas consideraciones explican en parte por qué los economistas de la Eurozona siguen teniendo en cuenta la masa monetaria M3 (que, a diferencia de otros agregados monetarios más restrictivos, incluye todo lo mencionado anteriormente, excepto las acciones).

Lo que nos lleva de nuevo a la pregunta original: ¿por qué la expansión de los balances de los bancos centrales no provocará necesariamente inflación? El gráfico elaborado por DWS demuestra que desde 2009, la masa monetaria M3 no ha crecido tanto como el balance del BCE. De hecho, en la última década, el crecimiento de la M3 se estancó durante varios años, lo que sugiere que gran parte de la liquidez proporcionada por el BCE nunca llegó a la economía real.

«Esto también explicaría por qué la tendencia de inflación subyacente, medida por la tasa de inflación básica, se encuentra aproximadamente al nivel de hace diez años. Para que esto cambie, suponemos que, primero, la masa monetaria M3 tendría que empezar a crecer a un ritmo similar al del balance del BCE», señala el análisis de DWS.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.