En el informe “Lower for longer: Covid-19 to weigh on interest rates”, la aseguradora Euler-Hermes señala que con la Covid-19, los rendimientos a largo plazo de los mercados desarrollados han disminuido considerablemente. No obstante, «los agentes del mercado no parecen estar seguros de cómo integrar la consiguiente y masiva relajación fiscal y monetaria en sus previsiones de tipos a medio plazo».

En el informe “Lower for longer: Covid-19 to weigh on interest rates”, la aseguradora Euler-Hermes señala que con la Covid-19, los rendimientos a largo plazo de los mercados desarrollados han disminuido considerablemente. No obstante, «los agentes del mercado no parecen estar seguros de cómo integrar la consiguiente y masiva relajación fiscal y monetaria en sus previsiones de tipos a medio plazo».

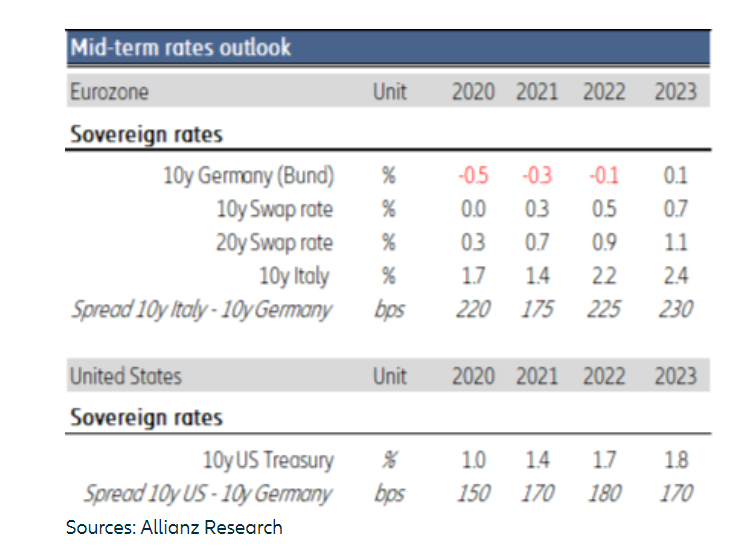

El modelo de rentabilidad de Euler Hermes de soberanos a largo plazo apunta a un entorno de tipos de interés «persistentemente bajos en los próximos años». La intervención masiva y prolongada de los bancos centrales en los bonos gubernamentales mundiales se mantendrá como un factor importante.

Sin embargo, los flujos adicionales de ahorro financiero privado con aversión al riesgo también ejercerán una notable presión a la baja sobre los rendimientos a largo plazo. En la zona euro, el flujo acumulado de ahorro financiero privado ha superado hasta ahora el volumen del QE (quantitative easing). Euler Hermes pronostica que la creciente cantidad de ahorro financiero nuevo no se corresponderá con un aumento proporcional del capital flotante de activos seguros.

Según las previsiones de Euler Hermes, solo hay dos escenarios posibles en los que las rentabilidades a largo plazo podrían experimentar un aumento significativo: un shock inflacionista o un error de política monetaria. Pero incluso en estos casos, el aumento sería limitado. Para el bono alemán a 10 años, la rentabilidad subiría a alrededor del 0%; para los bonos del Tesoro de Estados Unidos a 10 años, la rentabilidad subiría al 1,8% o incluso al 2%.

En cuanto a los diferenciales de la deuda soberana en la zona euro, también se han vuelto mucho más sensibles a las intervenciones de los bancos centrales o a los ahorros del sector privado antes que a cualquier factor relacionado con la deuda.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.