Nuevas sentencias a favor de la aplicación del IRPH en créditos hipotecarios concedidos por entidades bancarias siguen generando polémica y sientan aún mayor precedente jurídico en la larga guerra judicial abierta entre el sector y los consumidores de servicios financieros.

Nuevas sentencias a favor de la aplicación del IRPH en créditos hipotecarios concedidos por entidades bancarias siguen generando polémica y sientan aún mayor precedente jurídico en la larga guerra judicial abierta entre el sector y los consumidores de servicios financieros.

A las sentencias de la Audiencia Provincial de Barcelona y la de Sevilla, se han unido ahora Granada, Cáceres y Alicante, tras considerar válido el IRPH Cajas estipulado en préstamos hipotecarios, puesto que consideran que no es abusivo y que se trata de un tipo de referencia creado y calculado por el Estado. Por tanto, las cuestiones relativas a sus métodos de determinación y cálculo no pueden ser enjuiciadas.

En España hay 1.300.000 de clientes con hipotecas referenciadas al IRPH, lo que podría suponer un impacto de más de 60.000 millones de euros para la banca, según las estimaciones del Banco de España.

Primero fue la Audiencia Provincial de Barcelona. Le siguieron la de Sevilla y ahora se suman Granada, Cáceres y Alicante, pronunciándose a favor del sector bancario en relación a la aplicación del índice de referencia IRPH en créditos hipotecarios. De momento sólo se pronunciaron en contra la AP de Toledo, Málaga y Tarragona.

Esta situación continúa generando polémica y consolidan el precedente jurídico a favor de los bancos, y en contra de los consumidores de servicios financieros. En España hay 1.300.000 de clientes con hipotecas referenciadas al IRPH, lo que podría suponer un impacto de más de 60.000 millones de euros para la banca, según las estimaciones del Banco de España.

Ahora bien, ¿es válida la aplicación del IRPH? ¿En qué se sustenta la diferencia de interpretación jurídica?

Cabe destacar, principalmente, que se trata de un tipo de referencia creado y calculado por el Estado. Por tanto, las cuestiones relativas a sus métodos de determinación y cálculo no pueden ser enjuiciadas, según las AP que han entendido que su aplicación es válida y transparente.

Así lo entendió también el Tribunal de Justicia de la Unión Europea (TJUE), que llegó a la conclusión de que índice está comprendido en el ámbito de aplicación de la Directiva de cláusulas de contratos de préstamos hipotecarios, que estipula que el tipo de interés aplicable al crédito «se basará en uno de los índices de referencia oficiales establecidos por la normativa nacional», como es el caso del IRPH, avalado por el Banco de España desde su entrada en vigor y publicado periódicamente en el Boletín Oficial del Estado (BOE).

Así se explica el contenido del pronunciamiento del TJUE que determinó que las entidades podían vender préstamos para la adquisición de vivienda con esta referencia.

En España se firmaron 1.300.000 préstamos referenciados a este índice, es decir, el 10% del total. El reclamo del colectivo de consumidores podría suponer un impacto de hasta 60.000 millones de euros para la banca, según las estimaciones realizadas por el Banco de España.

Diez argumentos por los cuales es válida la aplicación del IRPH

- El IRPH fue un tipo de referencia creado en 1991 por el Estado.

- El IRPH fue creado justamente para ser utilizado en préstamos hipotecarios.

- Su metodología de cálculo fue definido en una norma Estatal. Y su cálculo periódico se efectuaba por parte del Banco de España.

- El consumidor no debe ser informado sobre la metodología de cálculo, al constar en normas públicas

- El consumidor podía acceder a los datos del IRPH fácilmente, no sólo a través del BOE, sino de periódicos.

- El IRPH no puede considerarse excesivo, porque era una media de préstamos hipotecarios a más de 3 años efectivamente concedido.

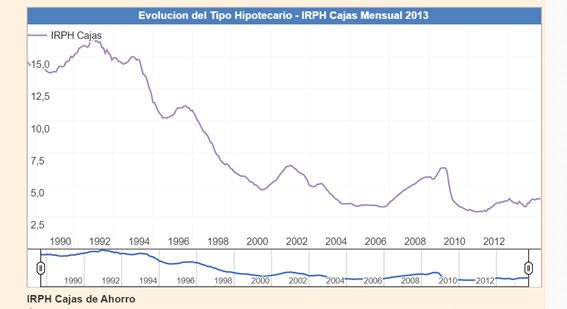

- La tendencia del IRPH ha sido bien a la baja o bien se ha mantenido estable, salvo el pico de la crisis financiera de 2.008. Por lo que las expectativas del consumidor al contratar no se han frustrado.

- Un consumidor medio se interesa por el tipo de interés que le va a cobrar el banco, por lo que se presume que ha recibido información.

- Un consumidor medio puede entender lo que es un tipo de interés variable y que ello puede suponer que los tipos suban o bajen.

- El banco no está obligado a asesorar al consumidor, por lo que no debe guiar al consumidor en la elección del tipo de interés. Su obligación es explicar el tipo que va a aplicar.

David Viladecans Jiménez, director de Asesoría Jurídica en Tecnotramit

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.