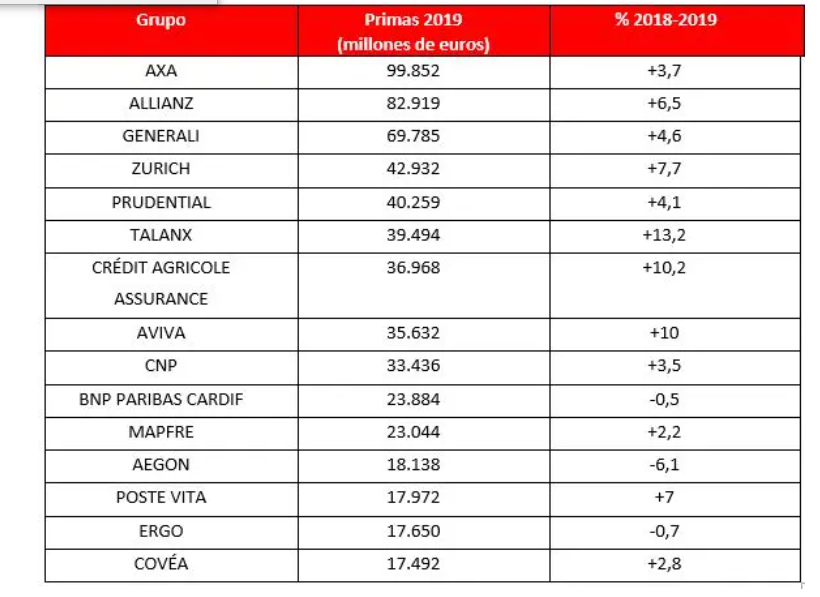

El Ranking de los Mayores Grupos Aseguradores Europeos, que elabora Mapfre Economics, el Servicio de Estudios de la compañía, y publica Fundación Mapfre, refuerza el liderazgo de AXA, que en 2019 alcanzó un volumen de primas de 99.852 millones€, un 3,7% más que el año previo. En Seguros Generales, la primera posición la ocupa Allianz, con unas primas de 57.210 millones€ y un crecimiento del 6,7%. En Vida, el primer puesto es para Generali, que crece el 4,7%, hasta los 48.894 millones, en detrimento de AXA.

El volumen de primas de los 15 mayores grupos aseguradores europeos aumentó un 5,2% en 2019, hasta los 599.457 millones. Desde 2009, las primas de los grupos que componen el ranking han aumentado un 22,8%, con un crecimiento promedio anual del 2,1%.

La mayoría de los 15 mayores grupos aseguradores europeos registró resultados positivos en 2019, con incrementos muy significativos en alguno de ellos. En conjunto, los resultados netos fueron de 34.848 millones de euros, un 26,4% más que el año anterior, favorecidos por unos buenos resultados operativos y financieros. El informe de Mpafre Economics precisa que en estos beneficios tiene una incidencia importante el resultado de aquellos grupos que además del negocio asegurador gestionan un importante volumen de activos.

En el segmento de No Vida o Seguros Generales, todos los grupos que forman parte del ranking tuvieron un desempeño positivo en 2019, con incrementos de dos dígitos en algunos de ellos. En total, los ingresos por primas ascendieron a 290.895 millones de euros, con una subida del 10,5%.

En Vida, el volumen de primas de los 15 mayores grupos aseguradores europeos se situó en 377.494 millones, lo que significó un aumento del 2,7% en 2019. Las primas de los cinco primeros cayeron un -1,3%, muy influidas por la caída de primas de AXA (-17,8%), lo que hizo que este grupo asegurador dejara de liderar el ranking de Vida y pasara a ocupar la segunda posición.

Todos los grupos, con excepción de AXA, Aegon y M&G, mostraron crecimientos de

primas en 2019, cuatro de ellos de dos dígitos: Swiss Life (35,2%), Legal & General (19,4%), Sogecap (15,6%) y Aviva (13,1%). Generali no solo adelantó a AXA, sino también a Prudential, que ocupaba la segunda posición en 2018.

Discreta posición española

En la clasificación general, Mapfre se mantiene sin cambios, en la undécima posición, tanto en primas, como en resultado, y en balance. Es el único grupo español entre los 15 primeros.

En Seguros Generales, Mapfre figura en sexto lugar, tanto en primas como en ratiuo combinado. Mutua Madrileña es 15º por los dos conceptos.

En Vida no aparece ningún grupo español entre los 15 primeros.

Donde destaca Mutua Madrileña es en el ratio de solvencia. Ocupa la segunda posición, tras Covea, que en 2019 tiene un porcentaje del 384%. Pero mientras este grupo baja del 406,1% que tenía en 2018, Mutua sube del 322% al 350%. Mapfre figura en la 16ª posición, con el 189,5% (186,8% en 2018).

El impacto de la pandemia

La pandemia ha transformado las previsiones sobre la evolución de la industria aseguradora en 2020. Los expertos de Mapfre Economics reconocen que es difícil para los aseguradores evaluar el efecto que tendrá este fenómeno sobre los resultados del presente ejercicio, aunque algunos grupos europeos, entre ellos los dos mayores (AXA y Allianz), han avanzado una estimación del coste en función la duración final y la severidad de la crisis.

La estimación de AXA del impacto que tendrán las reclamaciones relacionadas

con Covid-19 en las ganancias subyacentes es de un coste total de 1.200 millones en Property & Casualty, y no observa ninguna desviación en

las reclamaciones de Vida y Salud.

Por su parte, el consejo de administración del grupo Allianz no piensa que pueda alcanzar el rango objetivo de un beneficio operativo de 12.000 millones de euros, con una desviación al alza o a la baja de 500 millones.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.