¨¿El liderazgo de la renta variable estadounidense ha llegado a su fin?¨, se pregunta Sean Markowicz, responsable de estrategia, estudios y análisis de Schroders, precisamente cuando EEUU celebra su Día de la Independencia, el 4 de julio.

¨¿El liderazgo de la renta variable estadounidense ha llegado a su fin?¨, se pregunta Sean Markowicz, responsable de estrategia, estudios y análisis de Schroders, precisamente cuando EEUU celebra su Día de la Independencia, el 4 de julio.

¨La excepcionalidad del mercado de renta variable de EEUU ha sido una de sus principales características durante la última década. Desde la crisis financiera mundial, la Bolsa estadounidense logró una rentabilidad anualizada del 13%, superando con creces el 6% de las mundiales (medida por el índice MSCI USA y el índice MSCI AC World ex US, respectivamente, en términos de dólares estadounidenses). Incluso a raíz del brote de Covid-19, esta tendencia se ha mantenido intacta, lo que ha llevado a algunos inversores a preguntarse si deberían siquiera molestarse en invertir en otras acciones que no sean estadounidenses¨, argumenta.

¨Sin embargo, los que esperan que esta tendencia continúe en la próxima década podrían llevarse una decepción. Después de todo, los ganadores y perdedores, tanto dentro como a lo largo de los mercados, fluctúan con el tiempo. Esta vez no debería ser diferente. Además, una rotación hacia acciones no estadounidenses es algo que llevamos tiempo esperando. Y aunque es difícil hacer cálculos sobre cuándo se dará este punto de inflexión, todas las señales nos dicen que la fuerza de la gravedad hará que las acciones de EEUU vuelvan a tocar tierra¨. avisa Sean Markowicz

La principal razón por la que las acciones de EEUU lo han hecho tan bien es por su mayor crecimiento de beneficios. De 2009 a 2014, los beneficios por acción (BPA) de EEUU aumentaron un 17% anual, en comparación con sólo el 7% de otros mercados.

Pero el inversor sabe perfectamente, y no debería ignorarlo, que rentabilidades pasadas no son una guía de las futuras y puede que no se repitan.

¨El problema es que esta ventaja ha desaparecido casi por completo. Desde 2015, casi todo el exceso de rentabilidad ha sido impulsado por la combinación del aumento exponencial de las valoraciones y la fortaleza del dólar. Las valoraciones y el dólar siempre pueden subir más, pero no indefinidamente. Los mercados han justificado esta prima de valoración porque las empresas estadounidenses han podido reinvertir sus beneficios a tasas cada vez más altas. Sin embargo, las fuerzas seculares que apoyan esta tendencia, como la globalización, la aplicación laxa de normas antimonopolio y el arbitraje fiscal internacional se han estancado o se están revirtiendo¨, advierte el experto de Schroders.

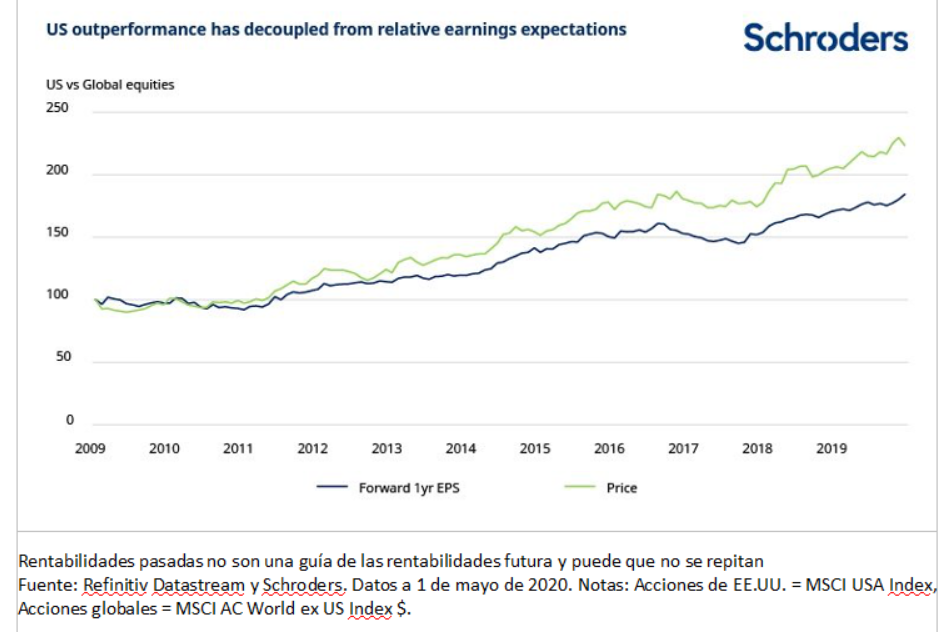

El precio ya no está sincronizado con el beneficio

Los precios de las acciones ya no están sincronizados con los beneficios empresariales en EEUU. Durante la mayor parte del período posterior a la crisis, el exceso de rentabilidad de la Bolsa estadounidense se ha movido en paralelo con las expectativas de beneficios.

¨Sin embargo, recientemente la brecha entre las rentabilidades y las expectativas de beneficios se ha ampliado considerablemente¨, insiste Sean Markowicz. ¨Esto no es sostenible. En algún momento, o bien las expectativas de beneficios tendrán que ponerse al día o bien los precios de las acciones de EEUU deben corregirse¨, recalca.

¨Una consecuencia de esto es que las valoraciones se extienden a niveles que históricamente habrían presagiado una baja rentabilidad de las acciones de EEUU, frente al resto del mundo. Por ejemplo, los precios de las acciones estadounidenses se negocian a 25 veces sus beneficios históricos ajustados en función del ciclo en comparación con las sólo 13 veces de las mundiales. Las perspectivas a largo plazo para EEUU en relación con otros mercados ya no parecen atractivas¨, razona el experto de Schroders.

La maldición del ganador

EEUU acoge algunas de las empresas más exitosas del mundo, como Amazon, Microsoft, Apple, Google y Facebook, que han proporcionado un crecimiento significativo de las ganancias y de la innovación tecnológica. ¨Sin embargo, estas empresas se han vuelto tan grandes que son las que prácticamente están impulsando el mercado. Su peso combinado por capitalización de mercado se ha más que duplicado, desde aproximadamente el 8% del índice S&P 500 en 2015 a casi el 20% en la actualidad. Un mercado tan estrecho debería ser motivo de preocupación. Cuanto más grandes se hacen las empresas, más difícil les resulta seguir replicando esas rentabilidades. Esto es porque una vez que una compañía domina una industria, sólo puede crecer tan rápido como crezca el tamaño del mercado¨, razona el responsable de estrategia, estudios y análisis de Schroders.

¨La única manera en que pueden seguir justificando sus múltiplos de crecimiento es desarrollando otros productos que revolucionen el panorama, o aprovechando sus recursos existentes para ramificarse en otros servicios. Pero, para eso, no hay garantía de éxito¨. resalta Sean Markowicz.

Una exposición a la recuperación más barata, mejor fuera de EEUU

La conclusión, para el experto de Schroders, es obvia: ¨Las acciones mundiales son especialmente atractivas ahora, dada su mayor sensibilidad económica¨. Las acciones cíclicas representaban el 58% del MSCI All-Country World ex US Index, pero sólo el 36% del S&P 500.

¨Normalmente, los valores cíclicos ofrecen mejores rentabilidades después de que el ciclo económico haya tocado fondo, por lo que una menor ponderación relativa en este segmento podría limitar el rebote de las acciones estadounidenses una vez que se recupere el crecimiento mundial.¨, argumenta.

¨La última década ha pertenecido a EEUU pero la historia muestra que el liderazgo en rentabilidades es cíclico. Los inversores deben prestar atención a esta advertencia¨, remarca Sean Markowicz, responsable de estrategia, estudios y análisis de Schroders.

¨Aunque nunca podemos saber con certeza qué ocurrirá, teniendo en cuenta el pasado, si podemos afirmar que se dan las condiciones para una reversión de esta ventaja de rentabilidad. Los diferenciales del crecimiento de los beneficios se han aplanado, las valoraciones parecen elevadas, la concentración del mercado ha aumentado y la exposición cíclica de EEUU a una recuperación mundial es limitada. En este contexto, sería sensato que, durante la próxima década, los inversores diversificaran su cartera fuera de EEUU¨, concluye.

De la fase alcista más larga de la historia a la bajista más rápida

En Aberdeen Standard destacan que este año la renta variable de Wall Street ha acabado ¨el bull market más largo de la historia para entrar en el bear market más rápido, en apenas unas semanas¨. En la jerga bursátil, bull se refiere a una situación del mercado en la que existe un sentimiento generalizado positivo y el precio del activo está subiendo, y denota una tendencia al alza considerable sostenida durante cierto tiempo y con un sentimiento positivo creciente. En cambio, Un bear market tiene tendencia bajista, sufre una caída del precio sostenida en el tiempo, los inversores creen que los precios caerán pronto y por ello intentan sacar provecho de dichas caídas.

En Aberdeen Standard destacan que este año la renta variable de Wall Street ha acabado ¨el bull market más largo de la historia para entrar en el bear market más rápido, en apenas unas semanas¨. En la jerga bursátil, bull se refiere a una situación del mercado en la que existe un sentimiento generalizado positivo y el precio del activo está subiendo, y denota una tendencia al alza considerable sostenida durante cierto tiempo y con un sentimiento positivo creciente. En cambio, Un bear market tiene tendencia bajista, sufre una caída del precio sostenida en el tiempo, los inversores creen que los precios caerán pronto y por ello intentan sacar provecho de dichas caídas.

Ralph Bassett, Head of North American Equities y gestor del Aberdeen Standard Sicav I – North American Smaller Companies, apunta que las celebraciones del 4 de julio son bastante oportunas para los inversores. El índice S&P 500 ha subido un 20,5% (en dólares americanos) desde principios de abril, lo que convierte al segundo trimestre en el mejor en más de 20 años. Por su parte, el Russell 2000 subido un 25,4% en ese tiempo. Sin embargo, ¨solo algunos inversores tienen confianza en los próximos meses¨, avisa este gestor.

Al igual que ha ocurrido con las Bolsas de todo el mundo, el mercado de valores de EEUU ha desafiado la realidad económica de la pandemia del COVID-19. La economía norteamericana cayó un 5% en los primeros tres meses del añoy más de un 20% en el semestre.

¨Parece probable que se tratará de una recesión de corta duración, ya que el soporte de la política monetaria y fiscal ha protegido la economía, mientras que la relajación de las medidas de contención proporciona los cimientos para un rebote. Sin embargo, todo apunta a que la recuperación será desigual y lenta, y no se espera que la actividad recupere el nivel observado a principios de este año hasta 2022. Además, seguramente serán necesarios estímulos adicionales para ayudar a que la recuperación se produzca¨, argumenta este experto de Aberdeen.

¨El mercado sugiere que en 2021 se producirá un retroceso en los ingresos y la rentabilidad de las empresas, pero en este momento es difícil calcular con precisión hasta dónde pueden caer los beneficios. En el entorno actual, nos resulta difícil determinar si las valoraciones actuales son razonables, ya que la visibilidad es baja, pero también porque adoptamos una perspectiva a largo plazo al evaluar el conjunto de oportunidades que se nos presentan, explica el gestor de un fondo especializadp en pequeñas compañías de EEUU.

Potencial alcista atractivo, pero a largo plazo

¨No obstante, basándonos en las importantes pruebas de estrés que hemos realizado para las pequeñas compañías en cartera, consideramos que los riesgos a la baja son más limitados y que el potencial alcista a largo plazo es atractivo si los modelos de negocio evolucionan tal y como esperamos. Para que se produzca un escenario bajista en los beneficios por acción y en el flujo de caja libre de nuestras empresas en los próximos años, nuestros modelos exigen un descenso de la demanda más largo y más profundo de lo previsto¨, explica Ralph Bassett.

Este sistema ¨nos permite comprobar la viabilidad del balance de las compañías en cartera y, por lo tanto, nos permite evitar/mitigar posibles problemas, y nos ayuda a encontrar oportunidades atractivas entre las empresas cuyas cotizaciones parecen atractivas¨.

¨Esto no quiere decir que no haya volatilidad a corto plazo. Sin embargo, debido a que nuestro horizonte de inversión es de largo plazo, consideramos que el contexto actual es atractivo. A largo plazo, EEUU sigue siendo interesante, ya que es el lugar donde se encuentran muchas empresas líderes mundiales. La rentabilidad del mercado nunca sigue una línea recta, pero los inversores pacientes que compran compañías de alta calidad y generadoras de efectivo y que cotizan a precios atractivos han sido bien recompensados a lo largo del tiempo¨, zanja este experto.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.