Un estudio elaborado por Pana Alves, Roberto Blanco, Sergio Mayordomo, Fabián Arrizabalaga, Javier Delgado, Gabriel Jiménez, Eduardo Pérez Asenjo, Carlos Pérez Montesy Carlos Trucharte, y publicado por el Banco de España avisa que, una vez finalicen los programas públicos de apoyo a las familias y el plazo de carencia de los avales concedidos a autónomos y empresas, se van a producir aumentos significativos de la morosidad.

Un estudio elaborado por Pana Alves, Roberto Blanco, Sergio Mayordomo, Fabián Arrizabalaga, Javier Delgado, Gabriel Jiménez, Eduardo Pérez Asenjo, Carlos Pérez Montesy Carlos Trucharte, y publicado por el Banco de España avisa que, una vez finalicen los programas públicos de apoyo a las familias y el plazo de carencia de los avales concedidos a autónomos y empresas, se van a producir aumentos significativos de la morosidad.

«La pandemia de Covid-19 ha supuesto un cambio significativo en la evolución de la financiación del sector privado no financiero. La financiación destinada a autónomos y a empresas ha repuntado como consecuencia tanto del aumento de la demanda derivado de las mayores necesidades de liquidez y del incremento percibido de los riesgos de refinanciación como de la expansión de la oferta, que se ha visto estimulada por la introducción de un programa de avales públicos y por las políticas de provisión de liquidez a las entidades de crédito del Banco Central Europeo», subraya el informe.

«Por el contrario, ha caído el crédito nuevo a las personas físicas, en gran parte como consecuencia del deterioro de las perspectivas macroeconómicas, que ha contraído la oferta y la demanda de crédito en este segmento», añade.

«Por el momento, el impacto adverso de la crisis del Covid-19 sobre la calidad crediticia de las carteras de las entidades de depósito se está viendo mitigado por las medidas adoptadas por las autoridades económicas y las propias entidades (en particular, el programa de avales públicos y las moratorias legales y sectoriales de operaciones de préstamos)», resaltan los expertos del Banco de España.

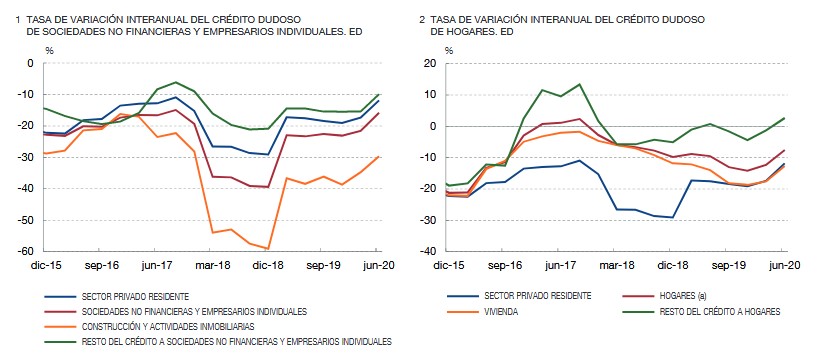

«Con todo, el crédito dudoso ha aumentado desde el inicio de la pandemia, tanto en las operaciones con las sociedades no financieras como en las correspondientes a los hogares», remarca el informe.

«La ratio de dudosos de las entidades de depósito, no obstante, se ha mantenido estable desde marzo, al compensar la expansión del crédito (denominador de la ratio) el aumento del volumen de dudosos (numerador)», precisa.

El programa de avales del ICO ha contribuido a contener la ratio de dudosos de autónomos y empresas, tanto a través del numerador, ya que la liquidez obtenida por los prestatarios contribuye a reducir la entrada en situación de dudoso de las obligaciones de pago preexistentes, como del denominador, debido a que la concesión de crédito con aval público ha llevado a una expansión del crédito.

En el caso de los hogares, los efectos directos del programa de moratoria se concentran en un menor crecimiento del numerador –la entrada en situación de dudoso–, si bien también contribuye a sostener el denominador con un menor ritmo de amortizaciones.

Esas medidas de alivio implantadas por la pandemia han contribuido a la contención de la ratio de dudosos en el primer semestre de 2020. Pero, siempre y cuando no se introduzcan nuevas medidas de mitigación del impacto del coronavirus, este indicador aumentará.

Los expertos del Banco de España resaltan el desfase existente entre el momento en el que el cliente sufre la perturbación negativa en su flujo de ingresos y la materialización del impago de los créditos.

«Conviene recordar que el objetivo de estos programas es evitar problemas de liquidez a corto plazo que pudieran agravar el shock económico introducido por la pandemia, quedando fuera de su alcance reestructuraciones de pagos a horizontes más largos», señala el informe.

Hostelería, restauración y ocio disparan el crédito dudoso

En contraste con la evolución contenida de la dudosidad durante el semestre, resalta el comportamiento negativo en las ramas más afectadas por la pandemia den los últimos tres meses, que vieron aumentar el crédito dudoso en un 2% en tasa de variación intertrimestral, frente a la caída observada para el conjunto de las sociedades empresas (0,8%).

El sector de la hostelería, restauración y ocio fue el que registró un mayor crecimiento intertrimestral del crédito dudoso, con un repunte del 14,1%.

El Banco de España advierte que la crisis sanitaria causada por el coronavirus está ocasionando un impacto fuertemente negativo en la actividad económica, que podría traducirse en un deterioro de la situación financiera de empresas y hogares que merme su capacidad para cumplir con sus obligaciones de pago.

Frente a la expansión del crédito observado durante la primera parte de 2020, el Banco de España pronostica una contención debido a que la mayor parte del volumen de la línea de avales del ICO ha sido ya desplegada y las empresas han aprovechado esta mayor disponibilidad de financiación para acumular colchones de liquidez.

Más cobertura de la morosidad

La ratio de cobertura de los créditos dudosos del sector privado residente aumentó durante el último año en todos los sectores institucionales, hasta alcanzar en junio de 2020 el 43,7%, frente al 40,9% de un año antes. Este aumento fue más acusado en el último trimestre, como resultado de las mayores provisiones realizadas por las entidades de depósito en anticipación del previsible deterioro adicional ante las perturbaciones económicas provocadas por la pandemia de Covid-19.

En las empresas, la ratio de cobertura del crédito dudoso es similar en las ramas de construcción y actividades inmobiliarias y en el resto de los sectores de actividad y, en todo caso, mayor que la de hogares, aunque en este último caso hay que tener en cuenta que buena parte de estas exposiciones están respaldadas con garantías hipotecarias.

De hecho, la ratio de cobertura en hogares del crédito dudoso destinado a la adquisición de vivienda es inferior a la del crédito para fines distintos a la adquisición de vivienda, situándose en junio de 2020 en el 30,2% y en el 47,5%, respectivamente.

Repunte del coste del crédito

Además de sus efectos sobre la morosidad, las actuaciones de las autoridades (y de las propias entidades financieras) contra la pandemia han contribuido a frenar un repunte significativo de los costes de las nuevas operaciones crediticias.

Tras la irrupción de la pandemia, los tipos de interés medios de los préstamos bancarios se han mantenido en niveles relativamente reducidos y estables, habiendo experimentado incluso caídas en algunos segmentos.

El descenso del coste del crédito a autónomos ha sido particularmente intenso, de en torno a los 80 puntos básicos, condicionado en parte por la introducción de la primera línea de avales públicos, que les ha permitido financiarse a menor coste y a un mayor plazo de amortización.

No obstante, a partir de mayo los costes de financiación han repuntado levemente de forma generalizada, siendo este aumento algo más marcado en el segmento de préstamos por importe superior al millón de euros, que incluye fundamentalmente operaciones con grandes empresas.

En contraposición a lo ocurrido con la financiación bancaria, los costes para las empresas en los mercados de capitales se elevaron de forma significativa en un primer momento, aunque este movimiento revirtió posteriormente. En su caso, la relajación se produjo por la introducción del nuevo programa de compras de activos del Banco Central Europeo(BCE) y por los diversos anuncios ligados al nuevo fondo de recuperación acordado por el Consejo Europeo.

Sin embargo, el tipo de interés medio de estas operaciones se situaba en agosto unos 20 puntos básicos por encima del nivel existente antes de la pandemia.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.