Con el significativo título de «Aprender de China», DWS, la gestora del grupo Deutsche Bank, ha hecho un análisis en el que destaca que «la primera víctima de la pandemia de COVID-19 sigue recuperándose y ha implementado medidas estructurales para reforzar la economía e impulsar su divisa». «Sin embargo, no está fuera de peligro», advierten sus expertos.

Con el significativo título de «Aprender de China», DWS, la gestora del grupo Deutsche Bank, ha hecho un análisis en el que destaca que «la primera víctima de la pandemia de COVID-19 sigue recuperándose y ha implementado medidas estructurales para reforzar la economía e impulsar su divisa». «Sin embargo, no está fuera de peligro», advierten sus expertos.

Y eso que subrayan que «en términos puramente económicos, la lucha de China contra la pandemia ha sido todo un éxito. Inicialmente, respondió a la crisis con las habituales medidas de estímulo monetario, desde recortes de tipos de interés hasta inyecciones de liquidez».

Estas medidas, en combinación con un estricto control de los contagios, funcionaron bastante bien. La brecha entre el crecimiento económico de China y EEUU se ampliará hasta el 6% en 2020, pronostican los analistas de DWS.

Además, la puesta en marcha de diversas medidas estructurales, como la promoción de un mayor progreso tecnológico y una mayor autosuficiencia, debe reforzar el potencial de crecimiento a largo plazo de China y hacerlo menos vulnerable a las medidas comerciales de EEUU. Independientemente de quién gane las elecciones presidenciales en EEUU, «es probable que continúe la carrera por el liderazgo tecnológico», vaticinan los expertos de DWS.

Recuperación, pero lejos de los niveles previos a la pandemia

El superávit por cuenta corriente de China ha corregido su caída estructural, por la que pasó de superar el 10% del Producto Interior Bruto (PIB) en 2007 al 0% en 2018, y últimamente se ha movido en el rango de 1-2%.

Las exportaciones sufrieron menos de lo que se temía en el segundo trimestre de 2020, en parte debido a la reorientación de la producción china. Los productos sanitarios, así como los dispositivos electrónicos y tecnológicos necesarios para el teletrabajo, experimentaron una fuerte demanda mundial.

Los servicios no relacionados con el comercio internacional también se han normalizado. Incluso actividades como el turismo se están recuperando, aunque aún registran niveles muy inferiores a los de años anteriores.

«Todo esto suena como el tipo de recuperación en forma de V a la que aspira gran parte del mundo. Sin embargo, el éxito comparativo de China no está exento de riesgos», advierte el análisis de DWS.

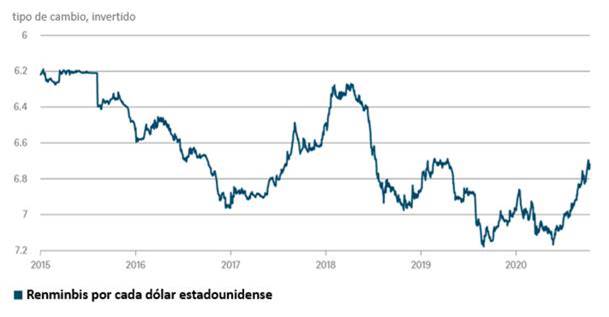

El Banco Popular de China ha intentado frenar la apreciación del renminbi frente al dólar estadounidense, como muestra el gráfico. Para ello, está intentando fomentar las salidas de capital.

«No será fácil», advierte Elke Speidel-Walz, Chief Economist for Emerging Markets en DWS. «El diferencial de tipos de interés entre China y EE. UU. es de aproximadamente el 2,75% en los tramos a 2 a 10 años. Y parece que seguirá así, ya que es poco probable que el Banco Popular de China vuelva a recortar sus tipos de interés», añade.

Pero la inclusión de los mercados de renta fija y renta variable de China en los índices mundiales, así como las medidas de liberalización del mercado de capitales que se están llevando a cabo, facilitan la inversión extranjera.

A principios de octubre, el proveedor de índices FTSE Russell decidió incluir la deuda soberana china en su índice de referencia de bonos gubernamentales (FTSE World Government Bond Index), lo que puede traducirse en inversiones por un valor estimado de 140.000 millones de dólares en 2021.

Liberalización de los mercados

Liberalización de los mercados

En este sentido, Nick Yeo, Head of Equities – China de Aberdeen Standard Investments, destaca que «China ha hecho grandes progresos en sus esfuerzos por liberalizar el mercado de capitales». Desde el programa «Stock Connect», que ha atraído 170.000 millones de dólares de flujos netos de extranjeros desde su puesta en marcha en 2014, hasta los esfuerzos por promover la asignación de capital a la innovación mediante el lanzamiento del Star Market.

Este año los inversores han obtenido la recompensa de un rendimiento del mercado de valores superior al del resto del mundo: el índice MSCI China A onshore ha subido un 27%, lo que ha contribuido a que el mercado de valores supere el hito de los 10 billones de dólares.

«Con una creciente participación extranjera en los mercados chinos, que se ha visto impulsada por factores como el atractivo de las oportunidades de crecimiento estructural interno, como las relacionadas con el rápido crecimiento de la clase media, el futuro parece brillante. Pero invertir en China no está exento de desafíos. Las normas de gobernanza empresarial están mejorando, pero siguen siendo relativamente bajas y el mercado de valores puede ser extremadamente volátil«, advierte este experto.

«El enfoque que hemos adoptado ante estos retos es centrarnos en los fundamentales de las empresas y no simplemente comprar la tendencia genérica del crecimiento de China, y esto ha dado realmente sus frutos en los últimos años», explica Nick Yeo, Head of Equities – China de Aberdeen Standard Investments.