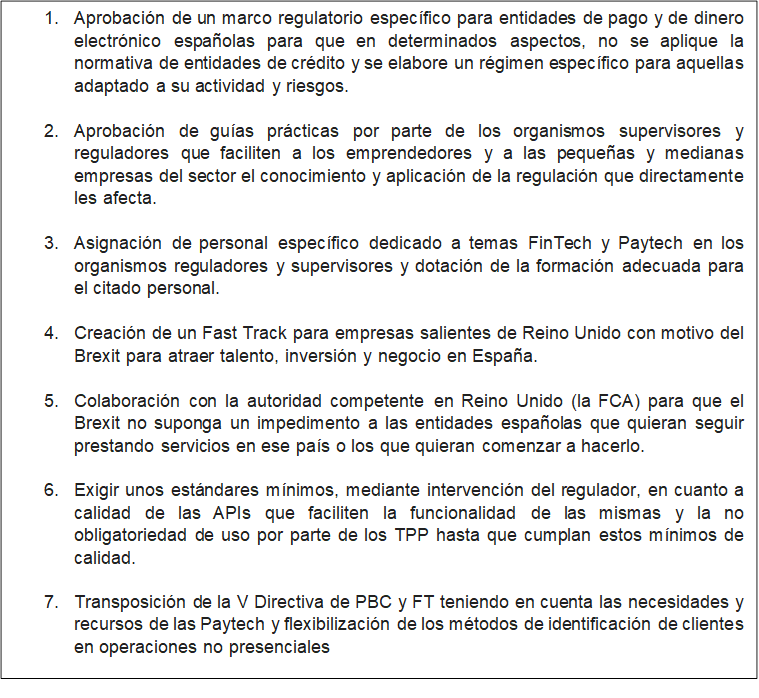

La Asociación Española de Fintech e Inurtech (Aefi) pide, en la presentación del Libro Blanco de Paytech, la aprobación de un marco regulatorio específico para entidades de pago y de dinero electrónico. Al mismo tiempo, reclama la asignación de personal específico dedicado a cuestiones FinTech y Paytech en los organismos reguladores y supervisores, con la formación adecuada.

La Asociación Española de Fintech e Inurtech (Aefi) pide, en la presentación del Libro Blanco de Paytech, la aprobación de un marco regulatorio específico para entidades de pago y de dinero electrónico. Al mismo tiempo, reclama la asignación de personal específico dedicado a cuestiones FinTech y Paytech en los organismos reguladores y supervisores, con la formación adecuada.

El primer Libro Blanco del Paytech en España, elaborado por la Aefi con el patrocinio de Mastercard, la colaboración de Kineox, y el apoyo de los despachos CMS España y Hogan Lovells (partner jurídico de la Asociación), acota esta actividad a todas las compañías que, apoyándose en la tecnología, desarrollan soluciones de pago innovadoras que mejoran las características y capacidades de los medios existentes, y proveen una mejor experiencia de usuario.

En el Paytech figuran neobancos, plataformas de P2P, pasarelas de pago y otros servicios vinculados, como los iniciadores de pago o los agregadores. Un sector que cada vez cobra más importancia en la sociedad y en los ciudadanos y que ha permitido durante la crisis de la COVID-19 a muchas empresas seguir con su actividad gracias a la tecnología puesta al servicio de los pagos digitales, basados en su alta seguridad y eficiencia.

Carlos Conesa, director general adjunto de Innovación Financiera e Infraestructuras de Mercados del Banco de España, pone el foco en que los pagos son «una puerta de entrada de nuevos operadores en el sector de los servicios financieros«. También subraya que la SEPA, los pagos instantáneos y el euro digital son fruto de la «visión estratégica y paneuropea de los bancos centrales, especialmente en los pagos minoristas».

El primer Libro Blanco del Paytech establece tres tendencias claras que marcarán el futuro en el ámbito de los pagos:

- 1) la tecnología, cuyo avance está permitiendo el desarrollo de sistemas más robustos y seguros, con nuevas capacidades, que permiten dotar de mayor seguridad a los pagos y la aparición de nuevos sistemas o soluciones de pago, basados en el empleo de criptoactivos;

- 2) un cambio en el comportamiento y expectativas de los usuarios, que provoca que la generación Z ya prefiera pagos vinculados a sus redes sociales, frente a la generación Y (habitualmente conocida como millennial), entre los que sólo un 3% estaría dispuesto a realizar pagos a través de redes sociales,

- y 3) la regulación, por el surgimiento de nuevos sistemas para el procesamiento de pagos, así como nuevos medios de cambio privados, a pesar de no estar emitidos ni garantizados por una autoridad pública (activos virtuales, como los criptoactivos), que crean la necesidad de regular su conversión por moneda fiduciaria o de curso legal, con el objetivo de garantizar su seguridad y trazabilidad (regulando incluso en materia de blanqueo de capitales y financiación del terrorismo).

Además, la oleada emergente de nuevas formas de pago online ha potenciado el surgimiento de herramientas que permitan realizar transacciones de forma más segura, como ocurre con la tokenización, que está estrechamente vinculada con la seguridad de los datos, y que se traduce en la sustitución de elementos o datos sensibles por un código equivalente no sensible, generados por empresas como Mastercard, quienes los asignan a tarjetas debidamente emitidas y autorizadas, quedando almacenados los códigos en sus propias bases de datos encriptadas. Las ventajas de la tokenización son notorias en términos de mejora de la experiencia del usuario en la transacción, reduciendo el tiempo de transacciones…

La tecnología avanza tan rápido que en ocasiones resulta difícil aprovechar las oportunidades que ofrecen nuevas herramientas como la inteligencia artificial o el machine learning, que permite desarrollar algoritmos para afinar las predicciones y mejorar los motores de control de fraude que detectan patrones que identifiquen conductas incorrectas, ofrecer mejores productos y en menor tiempo por parte de los neobancos y compañías Fintech, tener un mayor conocimiento sobre las necesidades de los usuarios…

Estos modelos tienen una característica que los hace muy útiles, su capacidad de adaptación y autoaprendizaje al cambio de comportamiento de los usuarios. De este modo, se puede detectar si un individuo concreto ha realizado un cambio de patrón de comportamientos e identificar una acción diferente a la que hubiera realizado esa misma persona horas o días antes a este momento.

En este escenario, la Aefi considera que las consecuencias principales de la irrupción de las Fintech se resumen en

1) la oferta de nuevos productos y servicios innovadores, como nuevos métodos de pago, tarjetas de pago con nuevas funcionalidades y servicios de valor añadido,

2) la transformación de la experiencia de usuario, y en concreto en la gestión de sus finanzas y de su actividad como consumidor, con foco en la simplificación y en la inmediatez,

3) el uso de nuevos esquemas de pago como el esquema SEPA de transferencias instantáneas, no solo por parte de las entidades financieras sino, especialmente, por parte de PayTechs que adoptan la figura de Iniciador de Pagos, recientemente regulada en PSD2,

4) la profesionalización del sector de pagos con servicios de valor añadido, facilitando a los comercios herramientas que mejoran la gestión del fraude (información sobre cuentas, machine learning), conciliación y tareas administrativas internas

y 5) una mayor competencia y oferta de servicios, lo que se traduce en el crecimiento y desarrollo del sector mediante la innovación en beneficio último del consumidor.

Alejandro Banegas, director de Desarrollo de Negocio de Mastercard, señala que “la evolución de la economía, Internet y la tecnología ha provocado el desarrollo de los instrumentos de pago, abriendo paso a nuevos players en el mercado y requiriendo la adaptación de la banca tradicional a nuevos modelos de negocio que fomentan la innovación y una mayor competencia que se traduce en mayores beneficios para los usuarios de estos servicios». «La evolución de estos nuevos modelos y su creciente complejidad hace que lleven aparejados sistemas de protección contra el fraude, mecanismos de gestión de devoluciones”, añade.

Rodrigo García de la Cruz, presidente de la AEFI, concluye que «no cabe duda de que el Paytech será protagonista esencial en el impulso en el ámbito de la digitalización que está llevando a cabo nuestro país”.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.