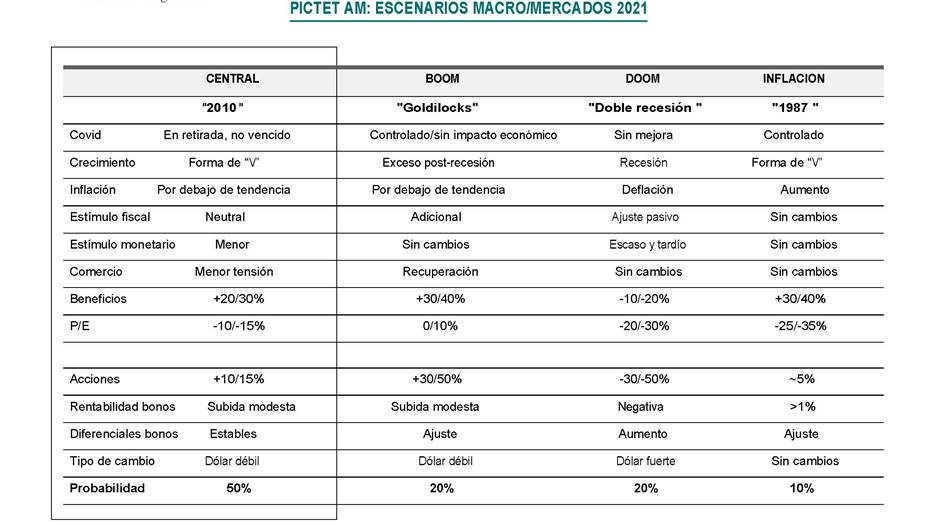

En nuestro escenario base para 2021 la recuperación deber dar fuerte impulso a las acciones mundiales, con la pandemia en retirada aunque no derrotada, fuerte recuperación en “V” del PIB mundial, que puede crecer del 3% a 5%, aunque aún por debajo de su tendencia anterior al Covid, con China liderando el ciclo y menores tensiones comerciales.

En nuestro escenario base para 2021 la recuperación deber dar fuerte impulso a las acciones mundiales, con la pandemia en retirada aunque no derrotada, fuerte recuperación en “V” del PIB mundial, que puede crecer del 3% a 5%, aunque aún por debajo de su tendencia anterior al Covid, con China liderando el ciclo y menores tensiones comerciales.

Vemos recuperación parcial en servicios y gran rebote de la inversión en capital fijo. La inflación puede mantenerse por debajo de tendencia, con menor expansión monetaria y un estímulo fiscal que puede reducirse por falta de nuevas medidas. Los beneficios empresariales pueden aumentar 20 al 30% y la acciones globales proporcionar una rentabilidad del 10 al 15%. Además esperamos una modesta subida de las rentabilidades a vencimiento de los bonos gubernamentales del mundo desarrollado, atemperada por los bancos centrales, con expansión del balance del BCE y control de la curva de rentabilidades a vencimiento de la Reserva Federal.

Además prevemos debilidad del dólar. Las perspectivas a corto plazo para la economía de EEUU dependen del programa fiscal. Un paquete de más de un billón de dólares, el escenario base, puede favorecer un crecimiento de su economía por encima del 5 % en 2021.

Preferencia para mercados emergentes (China y Asia)

Tenemos preferencia para mercados emergentes (China y Asia). Esperamos que las acciones emergentes se beneficien de la recuperación en “V” de China y un dólar más débil. En concreto los beneficios en mercados en emergentes pueden crecer alrededor del 33 % en 2021 tras la caída en 2020 del 9 % -menor que en el mundo desarrollado-.

La brecha de crecimiento entre emergentes y desarrollados se ampliará en beneficio de la renta variable y deuda de los primeros, gracias en gran parte a China, única economía importante que evitará la contracción en 2020. Desde su producción industrial a ventas y exportaciones de automóviles, la mayoría de los principales indicadores de actividad económica están de vuelta a niveles de diciembre de 2019 y se prevé se expandan más. La resiliencia de la economía china -sus acciones ganan casi 30 % en 2020- seguirá siendo una fuerza positiva. Según estimaciones del FMI, es probable que China sea la única economía importante con política fiscal expansiva el próximo año, con un «impulso fiscal» equivalente a 0,7 % de su PIB. En contraste, todas las demás economías importantes se verán obligadas a endurecer fiscalmente en 2021 tras un enorme estímulo a lo largo de 2020.

Por su parte las acciones de Latinoamérica pueden ser una apuesta táctica, pues la región se beneficia de la recuperación de exportaciones de China y de las materias primas. Pero su actual descuento del 10% respecto a Asia emergente es escaso teniendo en cuenta el mejor crecimiento y estabilidad política de Asia.

Japón puede ser la mejor apuesta en la recuperación

Además, las acciones de Japón pueden ser la mejor apuesta en la recuperación, por valoraciones y el hecho de que se trata de un país que se puede beneficiar del aumento de la inversión en capital fijo, dado el peso de sus sectores industriales. Puede beneficiarse de la fuerte recuperación económica de su vecina China, así como por su propia eficaz respuesta a la pandemia. Además tiende a comportarse bien con la reactivación del comercio global y aumento de expectativas de inflación, especialmente de la rentabilidad real a vencimiento de los bonos del Tesoro de EEUU.

Se trata de la tercera economía más grande del mundo y ya disfruta de fuerte repunte, con previsible estímulo monetario del Banco de Japón los próximos trimestres. A ello se suma la reforma corporativa en curso de su primer ministro Yoshihide Suga.

No es momento de rotar completamente a valor

Todavía no es momento de rotar completamente a valor; aunque los cíclicos relacionados con inversión en capital fijo (materiales, industriales) pueden comportarse bien, dada la demanda acumulada. De hecho estamos añadiendo algo de inversión de valor de manera táctica, pues en 2021 se puede pagar menos por el crecimiento. Sobre todo puede destacar el buen comportamiento de valores industriales por el aumento de la inversión en capital fijo -lo que todavía el mercado no ha descontado- y materiales por la bajada del dólar y crecimiento de China.

Sin embargo, a falta de un fuerte repunte de la inflación y de la rentabilidad de los bonos, es prematuro rotar completamente de acciones de crecimiento a empresas de «valor» desatendidas que cotizan con descuento atractivo y que tienden a comportarse mejor en períodos de apetito por el riesgo, como bancos o energía.

Las tecnológicas pueden perder brillo temporalmente

En cambio las tecnológicas pueden perder temporalmente parte de su brillo a medida que las economías se recuperan. En la era Covid los gigantes tecnológicos han atraído enormes entradas de dinero aprovechando la demanda de venta en línea y trabajo a distancia durante los bloqueos. Sin embargo es el sector más caro tras consumo discrecional y hay crecientes llamamientos para una regulación más estricta en EEUU, proponiendo reformas antimonopolio.

Por su parte Europa no resulta del todo atractiva para inversores extranjeros debido a la fragmentación, aunque en cuanto a sostenibilidad se encuentre a la vanguardia. En 2021 esperamos que crezca menos que EEUU, debido a la pandemia y menores estímulos fiscales, aunque en cinco años puede hacerlo mejor.

Energía limpia, biotecnología y medioambiente

Nuestros temas preferidos son energía limpia, biotecnología y medioambiente, además de madera. La ambiciosa agenda climática de Biden y el Pacto verde de Europa deben facilitar que las industrias relacionadas con el medio ambiente y energías limpias se comporten mejor.

En cuanto al capital privado, se ha estado comportando bien con los bajos tipos de interés y cara al futuro puede proporcionar 2 a 3% mayor rentabilidad que las acciones cotizadas.

Bonos ligados a la inflación de EEUU

Por su parte en renta fija, por primera vez en la historia, ningún activo muestra rentabilidad a vencimiento de más del 5,3%. Sin embargo, la combinación de fuerte crecimiento y aumento de precios de las materias primas puede generar un repunte moderado de las expectativas de inflación, con aumento muy suave de la rentabilidad nominal de los bonos, lo que puede dar impulso a la deuda del EEUU ligada a la inflación.

La deuda de alta rentabilidad de mercados desarrollados no es especialmente atractiva

Aunque es el mejor momento para invertir en crédito, pues cuenta con el soporte de los bancos centrales, aumento del apetito por el riesgo y mejora de los beneficios empresariales, lo que suele ser muy favorable sobre todo para la deuda de alta rentabilidad, esta no es especialmente atractiva. Aunque tiende a superar a la renta variable en la parte final de las recesiones y primera fase de la recuperación, esta cara respecto a la rentabilidad por dividendos de las acciones. Resulta más atractiva la deuda grado de inversión.

De todas formas determinada deuda de alta rentabilidad de la Euro Zona se puede ver apoyada por los programas de compras del BCE.

Deuda de China

Sin embargo la rentabilidad real de la deuda de mercados emergentes respecto a EEUU está en máximos desde 2003 y el dólar puede devaluarse. Efectivamente, la deuda en moneda local de mercados emergentes debe comportarse bien, pues es de los pocos activos de renta fija con rentabilidad a vencimiento superior al 4%, perspectiva de fuerte repunte de sus divisas, que están infravaloradas en cerca del 25 % frente al dólar, a medida que la economía mundial se recupera y se pueden ver favorecidas por unas menores tensiones comerciales bajo la Administración de Biden.

En concreto la deuda en renminbi de China proporciona la mejor rentabilidad real, con el diferencial a vencimiento respecto a deuda de EEUU en máximos, además de entradas de flujos de inversión. Proporciona una alta diversificación y puede tener un año particularmente bueno al beneficiarse de una mayor presencia en los principales índices de referencia.

El dólar puede devaluarse 3 a 4 % respecto a divisas emergentes

2021 no promete ser buen año para el dólar, que debe devaluarse ante una recuperación económica mundial sincronizada, aumento del déficit presupuestario en EEUU y continua intervención de la Reserva Federal. El dólar cotiza muy por encima de lo que debería dado que se han ajustado tipos de interés y diferenciales de crecimiento respecto al del mundo desarrollado. Puede devaluarse 3 a 4% respecto a las divisas emergentes dado el exceso de liquidez de la Reserva Federal, un escenario de menor aversión al riesgo, crecimiento global y flujos de inversión hacia emergentes, además del declive económico a largo plazo de EEUU respecto a China

Por su parte el oro puede alcanzar los 2.000 dólares por onza para finales de 2021. La flexibilización cuantitativa de los bancos centrales mundiales, debilidad del dólar y tipos reales aún más en territorio negativo pueden apuntalar su demanda.

Riesgos: vacunas, agotamiento fiscal, valoraciones

Pero uno de los mayores riesgos para 2021 es el alto grado de consenso respecto a la recuperación. El optimismo sobre crecimiento global y de beneficios está en máximos de 20 años, con niveles de liquidez de los gestores de fondos en 4,1%, menos que pre-COVID-19, con los inversores sobre ponderando acciones en el nivel más alto desde enero de 2018.

Puede haber complacencia, teniendo en cuenta que está por ver cuántas personas se ponen las vacunas y los problemas de su distribución, y, en su caso, posibles efectos negativos de las mismas.

Además, a pesar del previsible crecimiento global sincronizado en 2021, con recuperación del sector servicios -cuya actividad todavía está 15% por debajo del nivel anterior a la pandemia- y aumento de beneficios cerca del 28% globalmente, hay que preguntarse cuánto está ya descontado. De momento hay un pérdida permanente del 3 al 4% del PIB mundial respecto a antes de la pandemia, brecha que no es previsible que se cierre antes de tres años.

Incluso las ventas al por menor a nivel mundial han llegado a subir 2% por encima del nivel pre pandemia, pero en parte se debe a estímulos fiscales. Ahora bien, el estímulo en 2020 de los seis principales bancos centrales del mundo, que ha sido de más de ocho billones de dólares, equivalente a 10% del PIB global, en 2021 puede sumar “solo” tres billones, doble del promedio anual tras la crisis financiera de 2008, pero significativamente por debajo del récord de 2020, lo que puede afectar al comportamiento de los mercados. Además en 2020 el incremento del apoyo fiscal ha sido del 40% y en 2021 puede reducirse. De todas formas los bancos centrales no van a tener prisas para subir tipos de interés. Solo es previsible que el Banco Central de China sea menos activo, si bien su economía lo ha estado haciendo mucho mejor.

A ello se añade que el precio/beneficios de las acciones de EEUU está en 23, en Europa en 17 y en mercados emergentes en 15. Más aún, actualmente casi todos los activos parecen caros. De hecho en 2021 el ratio precio/beneficios puede bajar en un 15%, como en 2010. Aun así no parece que las acciones globales estén en terreno de sobre compra significativa.

Por su parte las presiones deflacionarias pueden desvanecerse a partir de 2023, no siendo previsible que la inflación se materialice en 2021, lo que sería un riesgo notable. Un activo real que puede proteger contra la inflación en el futuro son las infraestructuras.

Luca Paolini, estratega jefe de Pictet AM

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.