Jornada con tono mixto entre los principales mercados de renta variable a nivel global, una vez que el punto de mira de los inversores se sitúa, más allá de que los planes de vacunación permitirán progresiva

En este sentido, tras el rally del mesnoviembre,marcado por la elección de Joe Biden como presidente de EEUU y las noticias positivas sobrelasvacunas frente al Covid-19, los inversores en la sesión de hoy toman beneficios en los valores con sesgo más cíclico. En concreto, dentro de la clasificación sectorial del índice europeo Stoxx 600 los mayores retrocesos se han situado en el sector bancario (Stoxx 600 Banks-2,37%)y en eldecomercio minorista (Stoxx 600 Retail-1,46%). Por otro lado,a cierre de la sesión europea,en el S&P 500las caídas más relevantes se sitúanen el sector energético (S&P 500 Energy –1,81%)y financiero (S&P 500 Financials-0,73%).

Por otro lado, los mercados financieros en la sesión han reaccionado a la posibilidad de que el Reino Unido y la Unión Europea podrían no alcanzar un acuerdo comercial antes del 31 de diciembre, fecha límite impuesta por ambas partes para llegar un acuerdo. En concreto, todo indica el principal escollo se mantiene sobre las zonas pesqueras, lo que podría provocar una nueva ruptura de las negociaciones si no se producen avances en esta materia.

Así, la reacción a la posibilidad de que no se alcance un acuerdo comercial entre ambas partes en la cotización de la libra esterlina ha sido negativa, cayendo en torno un 0,60% frente al euro y el dólar. Por otro lado, el Footsie 100 inglés se ha desmarcado dentro de los principales índices europeos, avanzando un 0,08%, motivado, entre otros factores, en el efecto positivo de la depreciación de la libra comentada anteriormente.

En la región Asia-Pacífico, sus principales bolsas han cerrado también con tono mixto, si bien las variaciones no han superado el umbral del +/- 1%, a excepción del Hang Seng hongkonés, que ha retrocedido un 1,23%. Asimismo, el Shanghai Compositeha caído un 0,81%, motivado por el incremento de posibilidades de que EEUU imponga sanciones sobre sus autoridades por su involucración en Hong Kong, y elNikkei 225 japonés un 0,73%. A su vez, elSensex indioha subido un 0,77% y elASX 200 australianoun 0,62%.

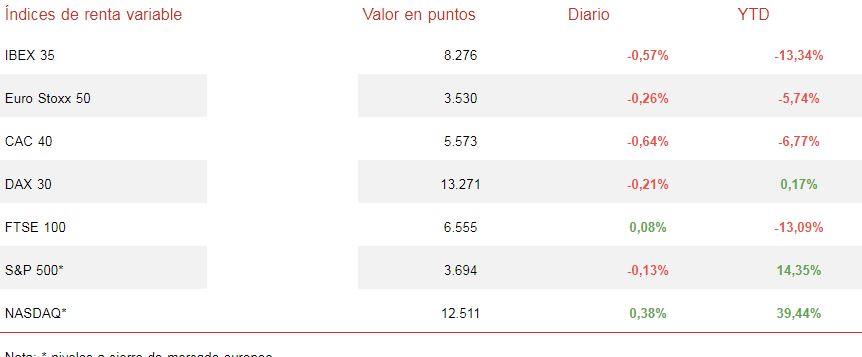

Por otro lado, en este escenario de incertidumbre sobre el desenlace final delBrexit, las principales bolsas de la Eurozona han cerrado su sesión en negativo. En concreto, las mayores caídas se han situado en el CAC 40 francés (-0,64%) y en el IBEX 35 español(-0,57%), limitando el DAX 30 alemán su retroceso a un 0,21%.

En España, el IBEX 35 (-0,57%) ha perdido los 8.300 puntos con la mirada puesta en las negociaciones del Brexit, cerrando en 8.276 puntos. Entre sus componentes, se mantiene la tendencia negativa en Pharma Mar, que ha retrocedido hoy un 8,69% y acumula una pérdida de un 28,27% desde el cierre del pasado martes 1 de diciembre. A su vez, también ha sido relevantes la caída de Banco Santander (-4,75%) y BBVA (-2,42%). Por su parte, en terreno positivo, las revalorizaciones más significativas se han situado en Siemens Gamesa (+4,12%), ante los rumores de que grupos asiáticos podrían haber iniciado contactos con su principal accionista (Siemens) para su adquisición total o parcial, Bankinter (+1,83%) y Telefónica (+1,59%).

En EEUU, la incertidumbre sobre la situación epidemiológica y su impacto en la economía a corto plazo favorece la sobreponderación, a cierre de sesión europea, del sectorutilties (S&P 500 Utilities+0,67%)y de tecnologías de la información (S&P 500 Information Technology+0,38%).Esta evolución sectorial influye en que el Nasdaq Composite se aprecie un 0,38% mientras que el S&P 500 retroceda un ligero 0,13%.

RENTA FIJA

Jornada con predominio de las compras en los principales mercados de deuda soberana europeos y de EEUU, en un contexto en que la incertidumbre sobre la evolución de la economía en el corto plazo, unida al desenlace final delBrexit,favorece el incremento de exposición en la sesión de hoy a los activos financieros con menor riesgo.

No obstante, con la mirada puesta en las posibles de las decisiones que se tomen en la próxima reunión del BCE del jueves 10 de diciembre, las caídas de TIRes en la Eurozona han sido significativas en la parte larga de la curva (aplanamiento de la pendiente de la curva de tipos de interés).

Así, en la zona monetaria europea, en las referencias a 10 años, los descensos deyieldse han situado en el rango entre 2 y 3 pb, a excepción del bono griego, que se ha mantenido invariable en un 0,62%. En concreto, la rentabilidad del bono alemán a tal vencimiento ha caído 3 pb hasta un 0,58% y la de su homólogo francés también 3 pb hasta un -0,34%. Por su parte, la TIR de los bonos a 10 años de Italia y España ha disminuido 2 pb hasta un 0,61% y 3 pb hasta un 0,05%, respectivamente.

Fuera de la Eurozona, la incertidumbre sobre las negociaciones de un acuerdo comercial entre Reino Unido y la UE, así como la depreciación de la libra esterlina frente al euro y el dólar, ha motivado queel rendimiento del Giltbritánico a 10 años haya retrocedido 7 pb hasta un 0,28%.

En EEUU, la TIR de su bono a 10 años se sitúa en un 0,921% a cierre de la sesión europea (-3 pb).

Materias primas y divisas (a cierre de sesión europea)

Ligera toma de beneficios en el mercado de petróleo, en una coyuntura en que el crudo ha encadenado cinco variaciones semanales positivas, alcanzando niveles máximos desde principios de marzo.

En concreto, el mercado, además de fijar su atención en la evolución de dólar, tras el incremento de volatilidad de la semana pasada, evalúa las consecuencias de acuerdo alcanzado por la OPEP+ sobre la producción de crudo en los próximos meses. En este sentido, la organización anunció a finales de la semana anterior que su incremento a partir de enero de 2021 se realizará de forma progresiva, elevando en torno a 0,5 millones de barriles diarios (mbd) cada mes hasta mayo del próximo año. No obstante, mantuvo la incógnita sobre la duración de estas medidas, una vez que señaló que revisará la situación del mercado mensualmente para ajustar las cuotas de producción si fuera necesario.

Por otro lado, los inversores mantienen su punto de mira en la evolución de la demanda a corto plazo, con especial interés en si finalmente EEUU impondrá sanciones a China por su involucración en Hong Kong, lo que podría generar un repunte de las tensiones y limitar el comercio global. Un escenario que podría provocar una caída de la demanda de crudo por la industria china, la mayor consumidora de materias primas a nivel global. A su vez, el incremento de casos de Covid-19, sobre todo en EEUU, también es un factor a la baja para el sentimiento de mercado.

En este contexto, el precio del petróleo Brent retrocede hasta 49,20 dólares por barril a cierre de sesión europea (-0,10%), al mismo tiempo que el petróleoWTI(de referencia en EEUU) se sitúa en 46,22 dólares por barril (-0,09%).

Por otro lado, el oro mantiene la sólida tendencia alcista iniciada la semana anterior, apreciándose un 1,26% hasta 1.862 dólares por onza.

En el mercado de divisas, el cruce eurodólar continúa con la senda alcista iniciada la semana anterior, superando nuevamente, tras el ligero retroceso de la sesión del viernes, el nivel de 1.213 dólares por euro.

En concreto, a cierre de la sesión europea, el dólar se deprecia un 0,08% respecto a su cotización de ayer, situándose en 1,2131 dólares por euro.

Paralelamente, la incógnita sobre el desenlace de las negociaciones sobre el Brexit lastra a la libra esterlina, que registra una depreciación frente al euro de un 0,63% hasta 1,101 euros por libra.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.