El 22 de diciembre llega el tradicional sorteo de la Lotería de Navidad, el famoso “Gordo”, que este año será más ansiado que nunca, en un año tan complicado, donde la crisis sanitaria y económica ha afectado a millones de familias de nuestro país. ¿Cuántas veces hemos pensado qué haríamos con el dinero si somos uno de los afortunados? Si eso ocurre, tienes que trazar una estrategia de planificación financiera en el largo plazo con la ayuda de tu asesor financiero, para preservar tu capital y obtener las mejores rentabilidades, según tu perfil de inversión, y siempre que los mercados así lo permitan. Una serie de decisiones desacertadas podría incluso llegar a arruinarte en el largo plazo.

El 22 de diciembre llega el tradicional sorteo de la Lotería de Navidad, el famoso “Gordo”, que este año será más ansiado que nunca, en un año tan complicado, donde la crisis sanitaria y económica ha afectado a millones de familias de nuestro país. ¿Cuántas veces hemos pensado qué haríamos con el dinero si somos uno de los afortunados? Si eso ocurre, tienes que trazar una estrategia de planificación financiera en el largo plazo con la ayuda de tu asesor financiero, para preservar tu capital y obtener las mejores rentabilidades, según tu perfil de inversión, y siempre que los mercados así lo permitan. Una serie de decisiones desacertadas podría incluso llegar a arruinarte en el largo plazo.

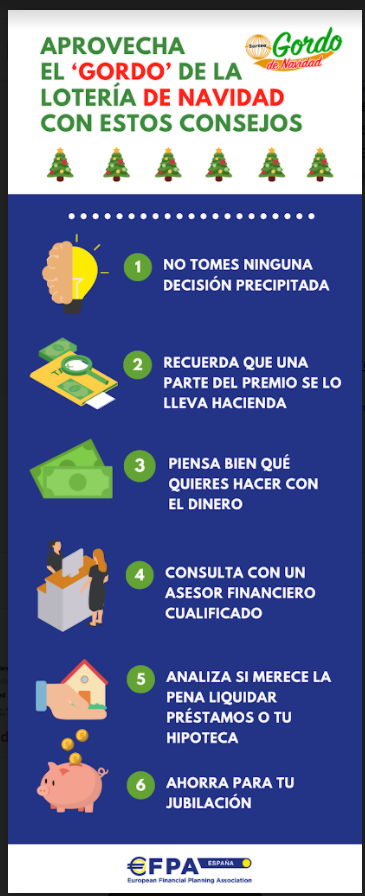

EFPA España ha elaborado un documento que recoge algunos consejos fundamentales para maximizar nuestro premio y evitar algunos riesgos asociados.

Mantén la cabeza fría y no tomes ninguna decisión precipitada

La cautela será nuestra mejor compañera de viaje a la hora de afrontar una situación así. En primer lugar, conviene ser discretos, informa solo a familiares y amigos más cercanos y compulsa el boleto premiado ante notario para evitar cualquier imprevisto. Si tu premio es superior a 3.000 euros, no lo podrás cobrar en una Administración de Lotería, pero tendrás tres meses para solicitar el cobro del importe en una entidad bancaria concertada o en la delegación territorial de Loterías y Apuestas del Estado.

Ten en cuenta que una parte del premio se lo lleva Hacienda

2020 trae una novedad positiva en materia impositiva, ya que se ha elevado de 20.000 a 40.000 euros la cantidad mínima a partir de la que se aplica un gravamen especial del 20% para todos los décimos premiados. De este modo, solo tienen la obligación de tributar el “Gordo”, el segundo y el tercer premio, es decir, el importe neto del premio ‘Gordo’ de Navidad (400.000€ por décimo), tras el pago de impuestos, ascendería a 328.000 euros, el segundo premio (con un importe de 125.000€), se situaría en 108.000 euros y el tercero se reduciría de 50.000 a 48.000 euros, tras el pago de impuestos. El cuarto y quinto premio, dotados con 20.000€ y 6.000€ por décimo, respectivamente, quedarían completamente exentos.

Esta retención constituye la tributación definitiva, de manera que no se debe incluir de nuevo en la declaración del IRPF del año correspondiente, los contribuyentes solo tendrán que añadir en su declaración los posibles rendimientos de las inversiones que este dinero les genere y los intereses bancarios. No obstante, si compartes décimo con un familiar o amigo, deberás demostrarlo ya que, de lo contrario, el beneficiario tendrá que pagar el Impuesto de Donaciones y Sucesiones correspondiente a la CC. AA. donde resida.

Piensa bien qué quieres hacer con el dinero

En cuanto el dinero esté en tus manos, plantéate que quieres hacer con él. Seguro que merece la pena darse algún ‘capricho’, pero es importante analizar cuáles son tus urgencias financieras y tener en cuenta tus circunstancias y necesidades personales para evitar derroches innecesarios y caer en la trampa de contratar cualquier producto ‘gancho’ que te ofrezcan en alguna entidad financiera.

Consulta con un asesor financiero cualificado

Busca un asesor financiero que te ayude a gestionar correctamente la vida financiera del premio, en función de tus necesidades y objetivos. Recuerda que el concepto inversión va unido a un horizonte temporal a largo plazo. Tu asesor financiero podrá diseñar contigo una estrategia a medida para maximizar tu ahorro a largo plazo, realizando los cambios necesarios en tu cartera, en función del comportamiento del mercado, y asesorándote también en materia fiscal y legal. A la hora de seleccionar un producto de inversión, analiza cuál es el nivel de riesgo que estás dispuesto a asumir. Recuerda que no existe el producto financiero perfecto, sino que depende del perfil de riesgo de cada ahorrador, así que desconfía siempre de productos que ofrecen altísimas rentabilidades sin asumir grandes riesgos, ya que son dos conceptos que, en el entorno actual de tipos bajos, van siempre de la mano.

Analiza si merece la pena liquidar préstamos o tu hipoteca

Reducir una deuda tiene sentido económico siempre que el coste, es decir el tipo de interés, sea superior a la rentabilidad que alcanzarías dedicando esa misma cantidad a la inversión en otros activos financiero. Si tienes tu hipoteca negociada a tipos muy bajos y la rentabilidad que puedes lograr vía inversión en productos financieros es superior, será mejor no adelantar pagos. Ten en cuenta también que existe una ventaja fiscal para aquellas viviendas habituales adquiridas antes del 1 de enero de 2013, que permite desgravar hasta 9.400 euros anuales. Por tanto, si se adelanta el pago, por ejemplo, en 25.000€, se pierden casi 16.000€ en desgravaciones fiscales, por lo que sería más rentable maximizar los pagos hasta ese límite fiscal.

Si optas por amortizar parte de la hipoteca, mejor en tiempo que en cuota, aunque no te olvides de revisar si existen costes de cancelación que penalicen esa anticipación.

En el caso de otro tipo de préstamos personales, suelen estar gravados con intereses más altos, por lo que es muy probable que merezca la pena aprovechar para amortizar esa deuda completa o parcialmente.

Ahorra para tu jubilación

Por último, pero no menos importante, aprovecha el premio para destinar una parte del premio para ahorrar para tu jubilación y complementar así tu futura pensión pública. Ten en cuenta que, en los próximos años, la tasa de sustitución (porcentaje de pensión pública en comparación con el último sueldo) se reducirá de forma significativa, por lo que será necesario ahorrar para mantener el poder adquisitivo cuando dejes de trabajar. Cuanto antes empieces a ahorrar para la jubilación, a través de planes de pensiones, PPA, PIAS o seguros de vida de ahorro, menor será el esfuerzo y mayor margen tendrás para asumir riesgos que aparejen una mayor rentabilidad. Además de la aportación inicial, recuerda que las aportaciones periódicas t te ayudarán a maximizar las rentabilidades en el largo plazo y que muchos productos, como los planes de pensiones, cuentan con ventajas fiscales. Según los Presupuestos Generales del Estado, el incentivo fiscal para ahorrar en planes de pensiones individuales se reducirá de los 8.000 euros actuales a los 2.000, aunque se trata de una bajada destacada, no te afectará en materia fiscal, siempre y cuando tu aportación mensual no supere los 166 euros.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.