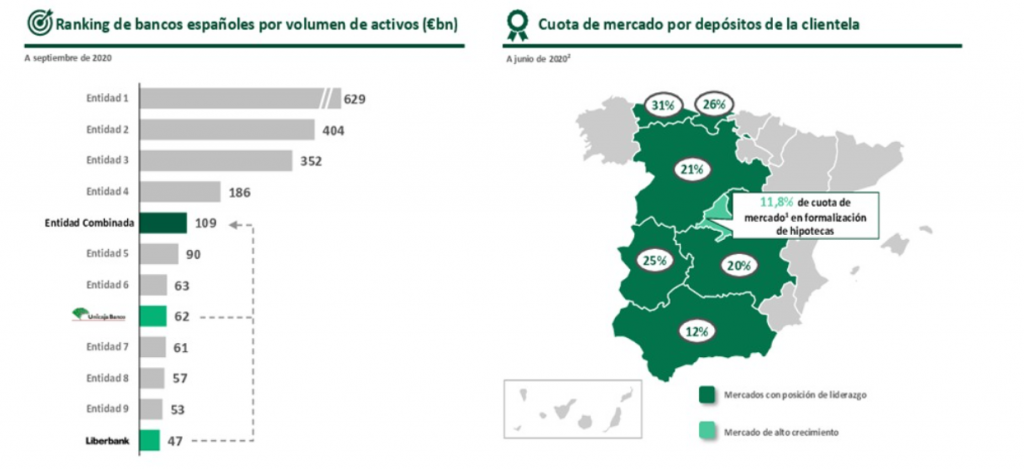

La fusión entre Unicaja Banco y Liberbank, que crea el quinto mayor grupo financiero de España, con un volumen de activos de 109.000 millones€, más de 4,5 millones de clientes, 1.500 sucursales y 9.800 empleados, cuotas relevantes en depósitos (4,7%), créditos (4,2%) y recursos fuera de balance (3,3%), presencia en el 80% del territorio nacional y entidad de referencia en Andalucía, Extremadura, Castilla y León, Castilla-La Mancha, Cantabria y Asturias, más el 11,8% de las hipotecas en la Comunidad de Madrid, pretende destinar a dividendos, ya sea en efectivo o en acciones, la mitad de los beneficios. Manuel Azuaga, presidente ejecutivo de Unicaja y que mantendrá ese cargo en el nuevo grupo al menos durante dos años, se compromete a distribuir «mayores dividendos recurrentes» gracias al incremento del beneficio por acción, que será de 0,14 por acción en 2023. Esta previsión supone un crecimiento del 57% para los accionistas de Unicaja, y del 43% para los de Liberbank.

La fusión entre Unicaja Banco y Liberbank, que crea el quinto mayor grupo financiero de España, con un volumen de activos de 109.000 millones€, más de 4,5 millones de clientes, 1.500 sucursales y 9.800 empleados, cuotas relevantes en depósitos (4,7%), créditos (4,2%) y recursos fuera de balance (3,3%), presencia en el 80% del territorio nacional y entidad de referencia en Andalucía, Extremadura, Castilla y León, Castilla-La Mancha, Cantabria y Asturias, más el 11,8% de las hipotecas en la Comunidad de Madrid, pretende destinar a dividendos, ya sea en efectivo o en acciones, la mitad de los beneficios. Manuel Azuaga, presidente ejecutivo de Unicaja y que mantendrá ese cargo en el nuevo grupo al menos durante dos años, se compromete a distribuir «mayores dividendos recurrentes» gracias al incremento del beneficio por acción, que será de 0,14 por acción en 2023. Esta previsión supone un crecimiento del 57% para los accionistas de Unicaja, y del 43% para los de Liberbank.

El mayor dividendo se apoyará también en la posición de capital: la ratio del nuevo grupo será del 12,4%, 12,4%, «la más elevada entre las entidades cotizadas», tras realizar ajustes por 1.200 millones€, y llegará al 13% cuando el Banco Central Europeo apruebe los modelos internos de Unicaja.

La rentabilidad (el consenso del mercado estima una ROTE del 6%, el doble que la actual tanto en Unicaja como en Liberbank, en 2023) se espera que supere el coste del capital, precisa Manuel Menéndez, consejero delegado de Liberbank y que lo será también del nuevo grupo.

El mayor porcentaje de sinergias de costes en fusiones

Manuel Azuaga destaca también que la fusión generará 192 millones€ en ahorros de costes anuales recurrentes. Recuerda que «el incremento de tamaño no es un fin en sí mismo, sí la eficiencia, la rentabilidad y la fortaleza financiera». Garantiza la presencia del nuevo grupo en las zonas rurales: «el fuerte arraigo en las zonas de origen no sólo se mantendrá, sino que se aumentará», gracias a la mayor capacidad financiera de las fundaciones accionistas (la de Unicaja controlará el 30% del banco, y las de Liberbank, el 10%) al incrementarse los dividendos percibidos.

El presidente ejecutivo de la nueva Unicaja aporta seis razones para la fusión: mayor escala, exposición limitada a los sectores más afectados por la pandemia, mejora de la eficiencia por ahorro de costes, incremento de la capacidad de remuneración a los accionistas, mayor capacidad de inversión en digitalización y tecnología, y mejora de acceso a los mercados financieros y bursátiles.

Por su parte, Manuel Menéndez precisa que el canje es de 1 acción de Unicaja por cada 2.7705 de Liberbank. Y que el ahorro de costes estimado (29 millones en 2021; 153 millones en 2022, y 192 millones en 2023) equivale al 42% de los actuales de Liberbank. Con un 17%, es el mayor porcentaje de sinergias de todas las fusiones bancarias realizadas hasta la fecha.

Además de las sinergias de costes, espera mayores ingresos, ya que las comisiones sobre el total de activos del nuevo grupo es de 0,41 puntos, frente a los 0,56 de media del sector. El peso de las comisiones sobre el margen bruto es del 28%, cuatro puntos menos que el sector. Y la brecha en planes de pensiones y fondos de inversión es de 6 puntos (16% frente al 22%).

El CEO de la nueva Unicaja espera incrementos del 1% en el peso de los depósitos, 3,8% en créditos de consumo, 3,3% a pymes y empresas, y 2,3% en planes de pensiones y fondos de inversión.

El 66% de los créditos son hipotecas a particulares y créditos al sector público, por lo que el perfil de riesgo es «muy bajo». La morosidad, 3,8%, es la segunda más baja del sector, con una cobertura del 72%, la mayor. También es la mejor entidad en provisiones por deterioro del crédito debido a la pandemia, con el 0,8% del total.

Aunque pronostica un «retardo» en la afloración de morosidad generada por la pandemia, Menéndez pronostica un comportamiento de la nueva Unicaja «mejor que la competencia» en este sentido.

El nuevo grupo deberá emitir 2.500 millones€ hasta 2024 para cumplir con el MREL y otros requisitos de capital.

Integración, en el tercer trimestre

En febrero, se reunirán los respectivos consejos de administración, que analizarán el informe del asesor independiente y convocarán juntas generales extraordinarias de accionistas en marzo. Las autorizaciones y el cierre jurídico de la fusión se producirán «a finales del segundo trimestre o principios del tercero», según Manuel Azuaga. Entonces se reunirá el consejo de la nueva Unicaja, con 15 miembros (dos ejecutivos, 7 dominicales y 6 independientes).

En 2023, la presidencia de Unicaja dejará de ser ejecutiva, y el consejo de administración evaluará la actuación del consejero delegado, que asumirá nuevas funciones si así se acuerda.

Manuel Azuaga y Manuel Menéndez coinciden en el mismo mensaje: «la fusión está abierta a oportunidades y a otras alternativas que beneficien a sus accionistas, pero no es el escenario central a corto plazo, que es acelerar la integración operativa».

También en que no se comunicará el impacto en la plantilla hasta que no se reúnan con los sindicatos. Recuerdan la «amplia experiencia de las dos entidades en procesos de integración» y el «reducido solapamiento» en sucursales.

Del total de los costes de reestructuración, que alcanzarán los 540 millones€, totalmente cargados en 2021 contra el fondo de comercio negativo, cerca del 70% (378 millones) corresponderá a ajustes de capacidad, en torno al 25% (135 millones) al deterioro de activos intangibles sin impacto en la ratio de capital, y el 5% (27 millones) restante a la integración tecnológica.

La ruptura de alianzas costará 200 millones

La nueva Unicaja ya ha provisionado 200 millones€ para hacer frente a los costes derivados de la ruptura de acuerdos con terceros, fundamentalmente en bancaseguros pero también en fondos de inversión. Manuel Azuaga precisa que es una estimación «conservadora y prudente» y que no espera llegar a esta cifra.

Liberbank tiene pactos con J.P. Morgan Asset Management desde 2017 y con Inversis desde 2018, mientras que Unicaja cuenta con su propia gestora (Unigest) y trabaja con Allfunds. La depositaría de fondos está externalizada en Cecabank tanrto en Unicaja como en Liberbank.

En seguros, lo normal es que Unicaja y Liberbank hagan valer que son accionistas de Caser (grupo Helvetia), con una participación conjunta del 20%, para mantener los acuerdos en Seguros Generales. En Vida, Unicaja está con Santalucía, y Liberbank, con Aegon (también en Accidentes) y en Mapfre (heredado de la antigua CCM). Santalucía tiene el 3,2% de Unicaja, por lo que se perfila como el socio de seguros del nuevo grupo, para lo que tendrá que asumir una revisión del acuerdo al incorporarse la red de Liberbank, que serviría para financiar la indemnización a Aegon y a Mapfre.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.