«El impacto negativo de la pandemia sobre el empleo, los negocios y la solvencia de hogares y empresas se están trasladando al mercado asegurador y la recuperación prevista para 2021 dependerá en gran medida del ritmo de las vacunaciones hasta alcanzar una inmunización de grupo que permita relajar las medidas adoptadas a consecuencia de los rebrotes», señala el Panorama Económico y Sectorial 2021, elaborado por Mapfre Economics y publicado por Fundación Mapfre.

Con los datos a noviembre de 2020, Seguros Generales apenas crece el 0,6%, lastrado por el descenso del 1,9% en Autos, la desaceleración de Hogar (sube el 2,7%), que logra ser compensado por el 4,8% de incremento de Salud, un ramo que se muestra siempre muy resiliente en las crisis económicas y que ha revalidado esa resiliencia en la pandemia.

Vida cae el 23,7% en primas, muy castigado por el desplome del 28,7% en Vida Ahorro, y el descenso del 0,25% en Vida Riesgo. No obstante, el ahorro

gestionado por las entidades aseguradoras aguanta el tirón y solo sufrió una ligera caída del -0,9%.

Ricardo González, director de análisis sectorial y de regulación de Mapfre Economics, destaca que los seguros en los que el tomador asume el riesgo de la inversión, como los unit linked. Aunque suponen solo un 7,3% del total del ahorro gestionado, han

experimentado un crecimiento el 5,5% en este concepto, y un 67,5% en número de asegurados.

«Esto indica que la rotación de productos en seguros de Vida ya se está produciendo, que habrá oportunidades en Vida Inversión, aunque tardará tiempo en que se note en el volumen de ahorro gestionado», precisa.

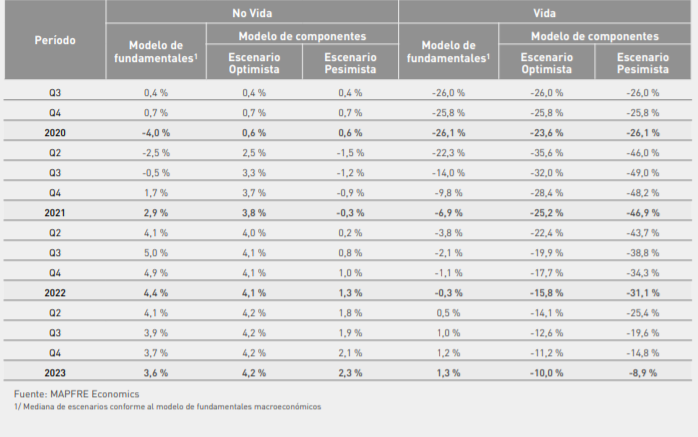

Caída menos profunda y recuperación más rápida

Rocardo González pronostica que «la vuelta al crecimiento económico en 2021 se trasladará al seguro, pero con incertidumbre elevada y recuperación desigual». Los mercados emergentes, excepto China y algunos de Asia, tardarán más en recuperarse de la pandemia que los desarrollados.

«Las políticas monetarias expansivas de bancos centrales permiten a Gobiernos, hogares y empresas seguir financiándose a costes reducidos. Y las ayudas al empleo, a los colectivos vulnerables, a los comercios y a las empresas, también benefician al seguro. En cambio, la persistencia de los tipos bajos,. el control de las primas de riesgo y la preferencia por la liquidez perjudican al seguro de Vida Ahorro y merman la rentabilidad del sector asegurador», explica.

El patrón de comportamiento del negocio asegurador muestra muchas similitudes con el de la crisis de 2007-2009, aunque en la crisis actual la decidida intervención del BCE está permitiendo a España financiarse a costes reducidos, incluso negativos, y el programa de ayudas de la Unión Europea hacen esperar una caída menos

profunda y una recuperación más rápida para el sector asegurador.

Tras atravesarse la fase más dura de la pandemia, sin que el crecimiento del sector colapsase al compensarse un tipo de ramos con otros, el escenario de dilución de incertidumbre y retorno a la normalidad hasta la total eliminación de restricciones da lugar a que, rápidamente, el crecimiento de las primas de Seguros Generales vuelva a una tasa entre el 3,5% y el 4% a partir del segundo trimestre de 2021. En el caso de Vida, la menor incertidumbre hace que se recurra menos al ahorro financiero y gradualmente se desacelere la contracción del negocio.

Estas previsiones forman parte del escenario más optimista que recoge MAPFRE Economics en su informe y que, no obstante, es el que espera que se cumpla. También incluye otro escenario más pesimista, en el que el anuncio y despliegue de las vacunas enfrenta una nueva ola de contagios descontrolada o se comprueba que no es suficiente para controlar la pandemia. Esto hundiría aún más durante el 2021 la demanda cíclica de Seguros Generales y dejando inerte la que no responde al ciclo. “El resultado es una contracción en No Vida como la que hubiéramos anticipado hace un año para luego registrar una recuperación relativamente dinámica (a los dos años del estallido de la crisis, como resultado de la inmunidad colectiva) hasta alcanzar tasas de crecimiento consistentes con el largo plazo. En el negocio de Vida la incertidumbre y la mayor expansión cualitativa ahondarían en los rescates de seguros hundiendo aún más el crecimiento de este negocio”, señala el informe.

La elevada incertidumbre afecta a las decisiones de gasto, contratación e inversión de hogares y empresas, lo que perjudica el desarrollo del sector asegurador. Las depreciaciones en el tipo de cambio y las tensiones inflacionistas, alimentadas

por las medidas de política monetaria adoptadas, pueden retrasar la recuperación económica y del sector asegurador por su alta vinculación al ciclo económico, además de reducir la rentabilidad de las entidades aseguradoras por el incremento en el coste de los siniestros y la pérdida de rentabilidad financiera en sus inversiones..

Advertencias del supervisor europeo

El informe de Mapfre Economics destaca las advertencias de la Autoridad Europea de

Seguros y Pensiones (EIOPA, por su siglas en inglés). El entorno de bajos tipos de interés, que se prolongará todavía por más tiempo, continúa siendo la principal

preocupación tanto para el sector asegurador como para el de pensiones, y supone un reto para su rentabilidad .

Y avisa de otros riesgos que emergen a causa de la pandemia, como las

rebajas en la calificación crediticia de las empresas, el incremento de las quiebras, el

desempleo, la caída en el precio de los inmuebles de uso comercial, o el aumento

de la morosidad bancaria, que puede afectar a las aseguradoras y a los fondos de pensiones por su alta interconexión con el sector financiero.

Además, la pandemia hace que la deuda pública se hay incrementado «dramáticamente». Las primas de riesgo y la volatilidad se han reducido de forma acusada como resultado de los programas de adquisición de activos del BCE, que ha contribuido de forma significativa a mitigar la alimentación recíproca entre el

riesgo soberano y el bancario en los países periféricos de la zona euro, lo que conlleva un efecto positivo de contención del riesgo para las entidades aseguradoras y los fondos de pensiones.

EIOPA va a seguir prestando atención a otros objetivos de largo plazo, como las finanzas sostenibles y la digitalización, con el objetivo de que las aseguradoras y los fondos de pensiones puedan gestionar y mitigar no solo los riesgos climático y cibernético, sino también reflejar las preferencias de los tomadores de seguros y de los partícipes de los planes de pensiones en sus inversiones y aprovechen oportunidades de negocio para apoyar activamente la transición hacia economías sostenibles y digitales.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.