El informe de Axesor Rating sobre la situación de la banca a cierre de 2020 destaca la mejora de la posición de solvencia y el aumento de los colchones de capital de las entidades financieras del último trimestre, lo que permitirá al sector afrontar el posible deterioro de la calidad de los activos en el próximo trimestre.

El informe de Axesor Rating sobre la situación de la banca a cierre de 2020 destaca la mejora de la posición de solvencia y el aumento de los colchones de capital de las entidades financieras del último trimestre, lo que permitirá al sector afrontar el posible deterioro de la calidad de los activos en el próximo trimestre.

La agencia española de rating considera este avance “especialmente positivo”. Más aún, teniendo en cuenta la dureza de los test de stress que realizará la EBA durante esta primera mitad del año, cuyos resultados se publicarán en julio. “El escenario al que se tendrá que someter la banca es especialmente intenso con, entre otros, una caída acumulada del PIB español en 2023 del -14,5% o un descenso en los precios de la vivienda residencial del -21,2%. Por tanto, es fundamental para la confianza en el sistema financiero español que las entidades superen con éxito y por encima de los requisitos regulatorios este ejercicio”, señalan.

Si bien los beneficios del sector se han reducido a la mitad con respecto al ejercicio de 2019 por el incremento de las provisiones para afrontar la morosidad y la caída generalizada de los márgenes de intereses, el informe pone en valor la tendencia positiva del último trimestre del año así como los resultados obtenidos en términos de rentabilidad, “mejores de los que se esperaba”.

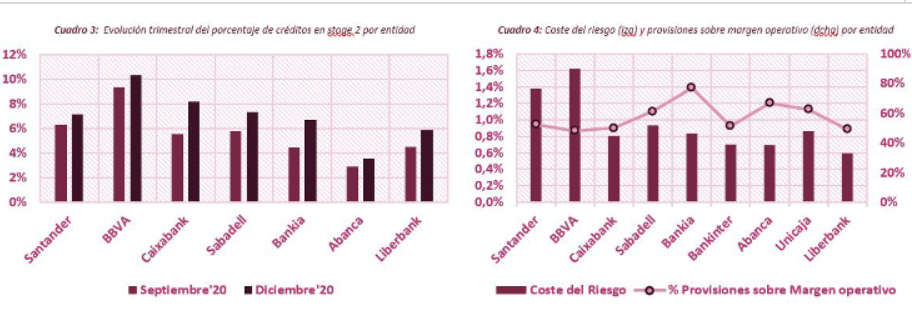

En términos de morosidad, desde Axesor Rating alertan de un “incipiente” crecimiento observándose un trasvase de créditos y préstamos a stage2 (vigilancia especial) y stage3 (dudosos), así como el aumento de créditos fallidos en algunas entidades.

No obstante, el incremento del nivel de provisiones del ejercicio de 2020 hasta el 57,8% del margen operativo (frente al 23,6% de 2019) supone una garantía para afrontar el esperado aumento de la morosidad.

Respecto a la caída de ingresos por intereses del pasado año, ésta se justifica por la situación de bajos tipos de interés con el Euribor en mínimos, así como a los cambios en la composición de las carteras crediticias con mayor presencia de préstamos con garantía estatal en detrimento de los préstamos al consumo.

Además, el informe destaca tanto el crecimiento de ingresos por bancaseguros como la contención en la caída de márgenes, gracias a la mayor concesión de créditos y a los menores costes de la financiación en línea con los programas de apoyo del Banco Central Europeo (BCE).

2021 “será un mejor año una vez se vaya recuperando de forma gradual la normalidad en la movilidad y no se repitan los confinamientos domiciliarios más estrictos o los episodios de turbulencia en los mercados financieros, especialmente en los emergentes», pese a que la presión seguirá siendo alta por los bajos tipos de interés.

Axesor Rating valora muy positivamente que los bancos han conseguido reducir sus gastos operativos entre el 2% y el 10%. La tendencia para 2021 “es seguir reduciendo costes de forma intensa a través de fusiones, de reestructuración de la red de sucursales y personal o mejoras en la gestión operativa, apoyados por la digitalización que durante este año se ha demostrado un gran aliado del sector financiero en su relación con el cliente en un entorno de limitaciones a la movilidad”.

En términos de liquidez, el sector presenta también posiciones muy sólidas y reforzadas en los últimos trimestres gracias a las políticas aún más expansivas de los bancos centrales y el aumento en la tasa de ahorro que ha implicado un elevado crecimiento de los depósitos. Para 2021, tras las últimas subastas de liquidez del BCE a la que han acudido los bancos españoles, se espera una mejora en los márgenes de intereses de los bancos, debido a la sustitución de las disposiciones más antiguas por las nuevas, en mejores condiciones.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.