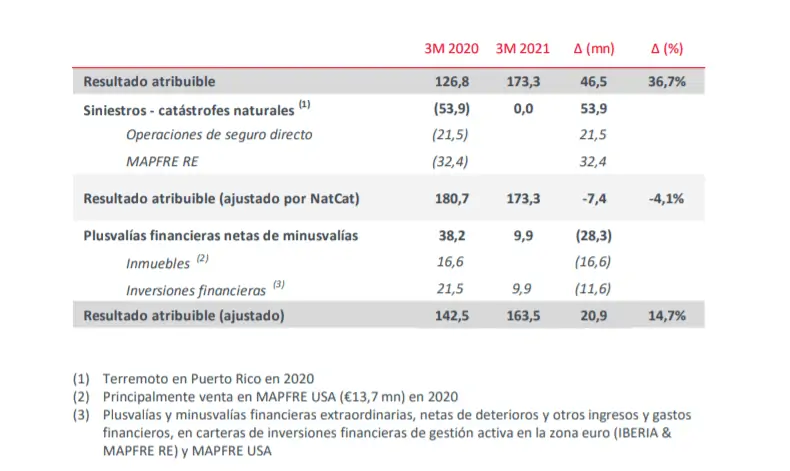

En un trimestre de buenos resultados, 173,3 millones€, un 36,7% más que en marzo de 2020, pese a la caída del 3,3% de las primas (por el efecto divisas, sin él suben el 3,2%), pueden parecer inoportunas las quejas de Mapfre sobre su cotización en Bolsa.

En un trimestre de buenos resultados, 173,3 millones€, un 36,7% más que en marzo de 2020, pese a la caída del 3,3% de las primas (por el efecto divisas, sin él suben el 3,2%), pueden parecer inoportunas las quejas de Mapfre sobre su cotización en Bolsa.

Pero los argumentos del consejero y director general financiero de la aseguradora, Fernando Mata, son aplastantes. Según la Bolsa, Mapfre vale unos 5.400 millones€, apenas el 60% del valor en libros de la aseguradora. Solo el negocio de Vida, 5.200 millones, supone prácticamente más que la capitalización de Mapfre.

«Ahora mismo el mercado no reconoce todo el potencial y las capacidades de Mapfre. Hemos tenido una recuperación modesta, pero muy lejos de lo que pensamos que merecen todas las capacidades de Mapfre», insiste Fernando Mata, pese a que la compañía ha sido «muy estable» y «ha defendido su compromiso con los accionistas y con los inversores en un entorno muy difícil».

En este contexto, hay que situar la decisión del consejo de administración de la aseguradora de anticipar un mes el pago del dividendo complementario de 0,075€ por acción al 24 de mayo. El dividendo total correspondiente a 2020 asciende, por tanto, a 0,125€ por acción, lo que supone destinar 385 millones€ a remunerar a los accionistas.

Ingresos estables

De las cuentas del primer trimestre de 2021 destaca la estabilidad de los ingresos, 7.300 millones, apenas bajan un 0,4% pese al descenso de las primas; la evolución de España, que crece el 2,9% en negocio y el 5,5% en resultado, y aporta el 62% de los beneficios; que todos los países de Latinoamérica presentan resultados positivos; y Mapfre Re, que gana 32 millones; y la ausencia de grandes catástrofes naturales, pese a Filomena, que castiga al grupo con 20 millones.

La pandemia pasa una factura de 109 millones, el 77% procedente de Latinoamérica. Fernando Mata reconoce que «es muy difícil» estimar el impacto total de la Covid-19 en el grupo.

No obstante, mientras crece la siniestralidad en Salud (34 millones de impacto), en Vida Riesgo (48 millones) y en el seguro de Viaje (la pandemia provoca que Mapfre Asistencia vuelva a las pérdidas), baja en Autos y Seguros Generales, por las medidas de confinamiento y de restricciones de la movilidad y de la actividad económica.

En España, las primas se situaron en 2.454 millones, un 2,9% más, que resplandece ante la caía del 0,3% del sector. El beneficio creció un 5,5%, hasta los 107 millones. Las primas del negocio de Automóviles se elevaron hasta los 539 millones, lo que supone un crecimiento del 1,3% (frente a una caída del 1,8% del mercado) con más de 6 millones de vehículos asegurados y un ratio combinado del 88,1%, lo que refleja una mejora de 1,7 puntos. Verti registra un incremento de primas del 6%, hasta superar los 21 millones.

El volumen de negocio de Seguros Generales ascendió a 711 millones de euros, un 3,6% más que en el mismo período del año anterior, destacando el incremento de seguros de Hogar (+3%), y Comunidades, con un incremento del 5,5%, creciendo 2,6 puntos más que lo que lo hace el mercado. Por último, las primas de Salud y Accidentes superaron los 673 millones de euros, un 8,3% más que en el primer trimestre del año pasado.

El negocio de Vida es el más penalizado por la actual situación de incertidumbre y la persistencia de bajos tipos de interés. Así, las primas del negocio de Vida se situaron en 463 millones, un 1,7% menos. En cambio, el patrimonio de los fondos de pensiones crece el 3,2% (5.938 millones) y el de los fondos de inversión crecieron un 5,7%, hasta los 4.096 millones.

En España, la noticia está en que Mapfre y CaixaBank ultiman el nombramiento de un experto independiente que «lleve a cabo la valoración de los negocios que se transmiten» tras la absorción de Bankia, con la penalización del 20% reclamada por la aseguradora

Sobre el acuerdo con el Santander, Fernando Mata cree que «es extraordinario» para los dos grupos. Sorprendentemente, pone en duda que tanto con Caja Madrid como luego con Bankia, la red de Mapfre vendiera más productos financieros de estas entidades que seguros las sucursales de ambas, cuando es una desproporción que aparece documentada en las Memorias de cada ejercicio. En cualquier caso, recuerda que la red del grupo se creó «para vender seguros de Mapfre, y productos financieros complementarios a éstos, como planes de pensiones o fondos de inversión».

Sobre Asia, Fernando Mata reconoce que, frente a la aspiración del grupo de tener una presencia relevante en el continente y especialmente en China, la no obtención de la licencia para operar en seguro directo en este mercado deja a Mapfre «descolocado» en la región. Admite que se están estudiando «todas las opciones» sobre las filiales en Indonesia y en Filipinas, pero en el primer caso niega que no se culmine su venta por las minusvalías que tendría que soportar Mapfre.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.