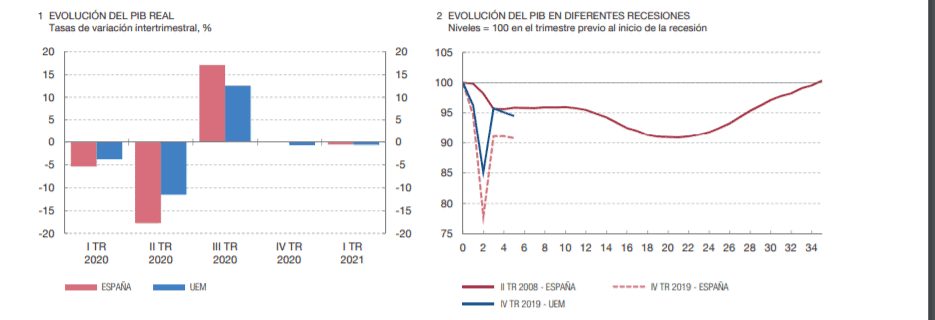

El Banco de España aprovecha la publicación del Informe correspondiente a 2020 para lanzar un mensaje de optimismo sobre la evolución de la economía tras la pandemia. Tras un inicio «tan débil» de 2021 por la tercera ola de contagios, se atisba ya una recuperación que anticipa una reactivación «robusta» a partir del segundo semestre hasta alcanzar los niveles previos a la crisis sanitaria en 2023.

El Banco de España aprovecha la publicación del Informe correspondiente a 2020 para lanzar un mensaje de optimismo sobre la evolución de la economía tras la pandemia. Tras un inicio «tan débil» de 2021 por la tercera ola de contagios, se atisba ya una recuperación que anticipa una reactivación «robusta» a partir del segundo semestre hasta alcanzar los niveles previos a la crisis sanitaria en 2023.

No obstante este optimismo, el gobernador del Banco de España, Pablo Hernández de Cos, se cura en salud y avisa que los efectos adversos de la pandemia sobre el nivel de PIB, el empleo y las cuentas públicas «pueden perdurar varios años». La magnitud de las secuelas que la pandemia pueda dejar sobre el tejido productivo y el mercado laboral pueden ser duraderas y, en algunos casos, estructurales.

En junio el Banco de España revisará de nuevo las estimaciones de crecimiento del PIB tras la rebaja comunicada en marzo, cuando situó el crecimiento en el 6% en 2021, ocho décimas menos, pero mejoró más de un punto la previsión para 2022 (+5,3%) y mantuvo la de 2023 (+1,7%).

Al mismo tiempo, el Banco de España cree que el retraso en la ejecución de los fondos europeos puede producir un trasvase de crecimiento de 2021 a 2022, compartiendo así la postura del Gobierno, manifestada en el cuadro macroeconómico remitido a Bruselas a finales de abril.

El avance del proceso de vacunación y la mejora del entorno exterior han reducido los riesgos, pero la intensidad de la recuperación económica está sujeta a factores de «incertidumbre», como lo que suceda con los ERTE, las medidas de apoyo a las empresas. Pero también por lo que suceda con la bolsa de ahorro acumulada por las familias españolas desde el inicio de la pandemia, y por el grado de reactivación del turismo internacional.

Mayor vulnerabilidad financiera de las empresas

El Banco de España avisa que la persistencia de la crisis ha aumentado la vulnerabilidad financiera de las empresas, con los consiguientes riesgos de que el sobrendeudamiento frene la inversión, aumenten las quiebras y la destrucción de empleo y tejido productivo, y se produzca una contracción de la oferta de crédito.

Con el fin de mitigar estos riesgos, reclama una implementación «ágil» y más «flexible» de las medidas de apoyo a la solvencia empresarial incluidas en el decreto de 11.000 millones. Y complementarlas con otras de fomento de las recapitalizaciones privadas.

También es «necesario» mejorar los mecanismos de reestructuración de deudas, fomentando los sistemas preconcursales y rebajando el papel de los acreedores públicos, porque puede ser «bueno» para reforzar los incentivos del resto de acreedores para luchar por la supervivencia de la empresa en cuestión. Además, el Banco de España recomienda diseñar mecanismos concursales específicos para sociedades de dimensión reducida.

Las simulaciones realizadas por el Banco de España apuntan a un aumento de entre 2 y 3 puntos de la proporción de empresas en riesgo de ser inviables como consecuencia de la crisis del Covid-19. Y de entre 3 y 4,7 puntos de la proporción de aquellas empresas que, aun siendo viables, presentarían una situación de sobreendeudamiento y de dificultad para devolver la deuda acumulada con sus ingresos futuros esperados a medio plazo.

«Reformas ambiciosas con amplios consensos»

Por eso el gobernador del Banco de España reclama un «conjunto exhaustivo de reformas ambiciosas y sustentada en amplios consensos, para que pueda tener vocación de permanencia y resulte creíble». Y recuerda la necesidad de diseñar y comunicar con «prontitud» las líneas maestras del plan de consolidación fiscal multianual, que se ejecute una vez superada la crisis y con una revisión «integral» de los principales ingresos y gastos públicos, con el objetivo de volver a niveles de deuda y déficit más moderados. «Para ello es fundamental revisar integralmente el sistema impositivo español y el grado de eficiencia de todas las partidas de gasto público», subraya Pablo Hernández de Cos.

El Banco de España aprovecha para ‘regañar’ al Gobierno por la escasa concreción de las reformas, especialmente la laboral, la de las pensiones y la fiscal, en el Plan de Recuperación remitido a Bruselas.

Y pide que la selección de los proyectos se apoye en un esquema apropiado de procedimientos públicos de contratación y en un diseño adecuado de las metodologías para la evaluación de las distintas iniciativas antes y después de recibir los fondos europeos.

El Banco de España ve conveniente una revisión «integral» del sistema tributario para conseguir que la recaudación fiscal sea «suficiente» para financiar el nivel de gasto que se pretende acometer. Los «ajustes» que el sistema tributario español requiere para incrementar su capacidad recaudatoria pueden llevarse a cabo a través de modificaciones de algunos impuestos ya existentes o mediante la introducción de nuevas figuras tributarias, pero siempre en el marco de un «proceso integral» del sistema.

El Banco de España recomienda analizar también las razones de la menor recaudación impositiva respecto a Europa. En 2019 fue el 34,8% del PIB, 2 puntos menos que la media de la Eurozona. La recaudación por IVA es un punto menor; la del Impuesto de Sociedades, 0,9 puntos inferior. Solo en el IRPF es mayor.

Para el Banco de España es «fundamental» revisar con detalle los «múltiples beneficios fiscales» que contempla el sistema tributario, y se alinea con la tesis de la Autoridad Fiscal Independiente, la AIReF, sobre que ahí existe «un amplio margen de mejora», ya que «en algunos casos, ni siquiera están cumpliendo adecuadamente con los objetivos para los que fueron diseñados»

El Banco de España cree que la fiscalidad medioambiental, cuya capacidad recaudatoria en España es en la actualidad menor que en la Eurozona, debe desempeñar un papel «preeminente», tanto para disuadir las actividades menos sostenibles medioambientalmente como para incentivar las iniciativas verdes.

Sobre nuevos impuestos, como las tasas Tobin o Google, defiende un «alto grado de coordinación internacional» para «para maximizar su efecto recaudatorio y evitar distorsiones competitivas o la deslocalización de las bases impositivas».

El Banco de España ve «crucial» analizar la importancia del fraude fiscal, y estudiar sus causas y las medidas para paliar sus efectos negativos sobre la recaudación y la necesaria equidad impositiva.

Mochila austriaca financiada por los fondos europeos

El Banco de España alerta de la «elevada desigualdad» que existe en las indemnizaciones por despido de los contratos temporales y los indefinidos, que se mitigaría si se reformara el coste el despido en España y se implantara la ‘mochila austriaca’, financiando ésta con los fondos europeos.

La ‘mochila austriaca’ consiste en un fondo en el que las empresas realizan periódicamente una contribución a nombre de cada uno de sus trabajadores, a los que se permite recuperar estas contribuciones en caso de pérdida involuntaria del empleo (despido o finalización de contrato) o, si no lo han hecho antes, en el momento de la jubilación. En caso de baja voluntaria del puesto de trabajo, el trabajador no perdería el importe acumulado en el fondo: se lo llevaría a su nueva empresa. Como contraprestación a las contribuciones de las empresas, la indemnización por despido se vería reducida.

ERTE amplios para los sectores más castigados por la crisis

El Banco de España defiende mantener los expedientes de regulación temporal de empleo (ERTE) en aquellos sectores más castigados por la crisis. Pero, una vez superada la pandemia, los ERTE deben facilitar la reasignación del empleo hacia empresas y sectores más productivos. Propone que las exoneraciones de cuotas se vinculen en mayor medida a la participación de los trabajadores afectados en programas de formación.

Al mismo tiempo, y dada la duración de la crisis, el Banco de España pide valorar si las restricciones a los despidos por causas económicas y el compromiso de mantenimiento del empleo de los ERTE «podrían incidir negativamente sobre la viabilidad de algunas empresas que estén reactivando su actividad o dificultar el mencionado proceso de reasignación de recursos».

Extensión del Ingreso Mínimo Vital a otros colectivos

Lo que más le preocupa al Banco de España es que los niveles de desigualdad en la sociedad española, que eran ya «elevados» antes de la pandemia, aumenten como consecuencia de ella, por lo que pide políticas de redistribución de la riqueza.

La pandemia está mostrando una «especial incidencia negativa» en algunos colectivos de trabajadores particularmente vulnerables, aquellos con contrato temporal, más jóvenes y con rentas más bajas.

El Banco de España pide analizar las distintas políticas de transferencias sociales que están en vigor en diversos ámbitos de la Administración Pública, incluidas la sanidad y la educación, así como el funcionamiento del sistema impositivo. «El objetivo sería valorar si, en su conjunto, estos instrumentos permiten alcanzar el grado de redistribución de recursos que la sociedad demanda y si su operativa es lo suficientemente eficiente», porque el grado de redistribución de estas políticas en España es menor que el observado en la media de la UE.

La aprobación del ingreso mínimo vital (IMV) en mayo de 2020 supuso la introducción de un mecanismo de redistribución que podría contribuir «significativamente» a paliar la pobreza extrema en España hasta el 1,5% desde el 5,7% actual, según datos del INE.

El Banco de España pide una extensión del IMV a algunos colectivos que, de acuerdo con el diseño inicial de este instrumento, no son elegibles, pero que también se encontrarían en situación de riesgo de pobreza extrema, como ciertos hogares con rentas bajas que poseen activos inmobiliarios de reducido valor, y a algunos hogares con más de dos adultos.

Mitigar los efectos adversos que supone la desigualdad también exige favorecer un incremento estable de la oferta de vivienda en alquiler, lo que contribuiría «a evitar un aumento excesivo del precio» de esos arrendamientos.

El Banco de España propone una combinación de estímulos fiscales a los propietarios de los inmuebles, de mejoras regulatorias que incrementen la seguridad jurídica de éstos y de un mayor énfasis de las políticas públicas en la provisión de vivienda pública en alquiler.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.