Los créditos «no operativos», eufemística manera de denominar los impagados, aumentarán un 50% a finales de 2021, una vez venzan las moratorias y los avales del ICO, pronostica Miguel Arimont, fundador y CEO de LEM Loan eMarket, el primer marketplace de compraventa de deuda inmobiliaria.

Los créditos «no operativos», eufemística manera de denominar los impagados, aumentarán un 50% a finales de 2021, una vez venzan las moratorias y los avales del ICO, pronostica Miguel Arimont, fundador y CEO de LEM Loan eMarket, el primer marketplace de compraventa de deuda inmobiliaria.

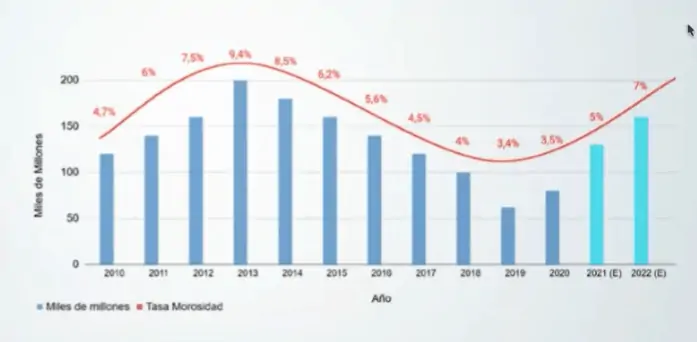

El mercado de deuda inmobiliaria en España, que en 2018 era de unos 100.000 millones€, bajó en 2019 a 95.000 millones y a 81.000 millones en 2020 llegaba alrededor de 80.000 millones de euros en 2020. Entre 2021 y 2022 puede llegar a situarse hasta los 160.000 millones «doblando la cantidad del año de la pandemia”, pronostica Miguel Arimont. “Este efecto no será inmediato, ya que las ayudas y moratorias facilitadas por el Gobierno retrasarán, seguramente hasta finales de 2021 y principios de 2022, este incremento de morosidad”, precisa.

La morosidad, que actualmente oscila entre el 3,6% y el 4%, aumentará hasta el 6,6% y el 7,2%. Pero este experto considera que “esta ola todavía no ha llegado”, por lo que tanto las entidades financieras como las empresas de cobro de deudas “tienen margen para prepararse”.

Como resultado de esta situación, las expectativas de venta o de cesiones de créditos improductivos (NPL, por sus siglas en inglés) para 2021 es de unos 10.000 millones, todavía muy lejos de los niveles anteriores a la pandemia, algo que no se producirá hasta 2022, con volúmenes de 15.000 millones e incluso 20.000 millones: 51.400 millones en 2018; 13.500 millones en 2019; y 5.500 millones en 2020.

Los bancos no quieren NPL en sus balances para liberar provisiones, por lo que venderán carteras o cederán esos créditos. El problema actual es que, según el CEO de LEM, el inversor está haciendo ofertas a la baja, mientras los bancos todavía no han tenido que provisionar esos créditos, por lo que aún no son muy agresivos en el descuento.

En 2020, el volumen de cesiones de créditos registró el volumen más bajo en 5 años, con un descenso del 23% respecto al ejercicio precedente.

«El sistema ahora está más preparado, vendrá una recuperación rápida de la crisis generada por la pandemia» y además hay un nuevo perfil de inversor. El institucional, el fondo, está dejando paso al inversor privado, que puede obtener rentabilidades que oscilan entre el 10% y el 12%, incluso llegar al 20%, al asumir créditos con descuentos de entre el 10% y el 40% sobre el valor de la garantía.

Al mismo tiempo, el número de hipotecas cerradas, 249.612 en 2020, el 10% menos que en 2019, aunque el precio medio aumentó el 3% hasta superar los 144.000€, seguirá esa tendencia en 2021, con un descenso del 13%. Pero volverá a crecer en 2022 y 2023, según las previsiones de LEM.

Un trasvase de contrato

Fernando Panadero, de Fuentes Lojo Abogados, explica que «la cesión de crédito es considerada como un contrato en el que cual participan el antiguo y el nuevo acreedor». Cuando el banco cede el crédito, la titularidad del nuevo contrato se transmite “primeramente al nuevo acreedor el cual, se subroga en la posición jurídica del primer contrayente, es decir, del cedente”.

Por lo tanto, una cesión de crédito es tan solo una transferencia de la titularidad de este. “Sin embargo, también afecta directamente al deudor de la subrogación cedida”. El deudor, por lo tanto, no cambia en ningún momento, sigue teniendo el mismo contrato de cesión, pero con un nuevo acreedor.

El deudor no forma parte del negocio, pero la ley le protege, si es de buena fe, para que no salga perjudicado con la transacción. “Si el deudor cedido no tiene conocimiento de la transmisión de la deuda a un cesionario y paga íntegramente la deuda que se desea ceder, éste quedaría libre de cualquier obligación en lo referente al crédito por lo que, nada ni nadie podría reclamar el nuevo acreedor”, expone el abogado.

Por otra parte, el adquirente del crédito también debe darle todas las garantías al deudor. “Está expuesto a todos los motivos de oposición que tenía el deudor con el mismo salvo aquellas que sean personales de este, como podría ser una eventual compensación de créditos”, subraya Fernando Panadero.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.