El Banco Sabadell se compromete a ganar cerca de 700 millones€ en 2023, una cifra inferior al resultado obtenido en 2019 (768 millones), y conseguir una rentabilidad sobre capital tangible (ROTE) por encima del 6%, pero inferior al coste del capital, al final del Plan estratégico 2021-2023. La ratio de capital de máxima calidad se mantendrá «en todo momento» por encima del 12%.

El Banco Sabadell se compromete a ganar cerca de 700 millones€ en 2023, una cifra inferior al resultado obtenido en 2019 (768 millones), y conseguir una rentabilidad sobre capital tangible (ROTE) por encima del 6%, pero inferior al coste del capital, al final del Plan estratégico 2021-2023. La ratio de capital de máxima calidad se mantendrá «en todo momento» por encima del 12%.

El objetivo del Sabadell es remunerar al inversor con un pay-out del 30% anual, sin que sea un compromiso, ya que el porcentaje depende del consejo de administración del banco y, en definitiva, del BCE.

El Plan, presentado por el consejero delegado, César González-Bueno, y el director general financiero Leopoldo Alvear, a inversores y analistas, contempla mantener la morosidad en el 5% (4,4% en 2020, con un pico previsto en 2022) y su cobertura en los niveles actuales del 52%.

El banco tendrá en 2023 unos costes 100 millones inferiores a los actuales, gracias a la automatización y simplificación de procesos y a los ajustes que se iniciarán en el primer trimestre de 2022 en España, aunque no cuantifica el número de sucursales que cerrará ni cuántos empleados se verán afectados. Para financiar los nuevos ajustes ajuste, el banco volverá a recurrir a las plusvalías latentes de 1.000 millones en su cartera de renta fija. La filial británica TSB sufrirá una reducción de costes de 70 millones hasta 2023.

Banca de Empresas, donde el Sabadell asegura tener una cuota de mercado del 40%, es el gran protagonista del Plan Estratégico, con soluciones especializadas para acompañar a las compañías en la exportación y en su desarrollo. Para ello, profundizará en la especialización de la red de sucursales, y se apoyará en Banca Corporativa para dar respuestas específicas al ‘middle market’, a las empresas de mediana capitalización.

El Sabadell aprovechará especialmente «las oportunidades del efecto multiplicador del crédito» que se derivarán de los fondos europeos Next Generation EU.

En Banca Comercial, la estrategia pasa por evolucionar hacia un modelo de negocio totalmente digitalizado en financiación del consumo, medios de pago contarán con un modelo mixto de distribución, a través de canales remotos y el soporte personal de gestores especializados en oficinas.

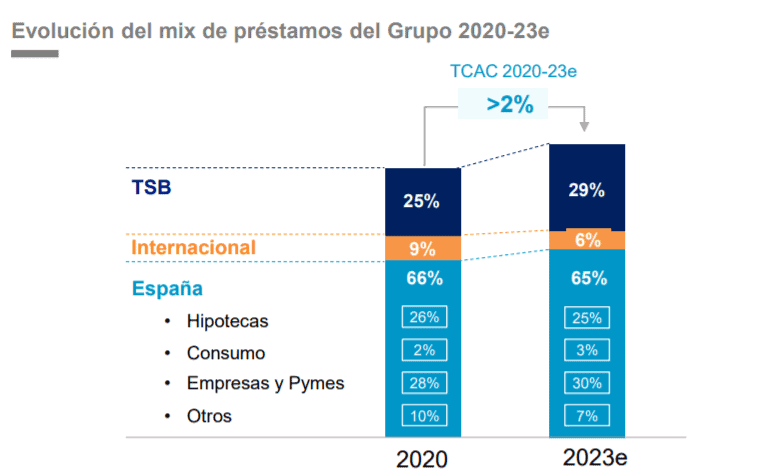

El crédito a empresas y pymes pasará del 28% al 30% de la cartera. En cambio, hipotecas baja del 26% al 25%. Y consumo sube del 2% al 3%.

TSB se centrará en el negocio hipotecario para lograr una rentabilidad también del 6%, lo que se traduce en un beneficio de 180 millones€ en 2023, apoyándose en que Reino Unido está registrando un crecimiento económico muy superior al previsto al inicio de la pandemia. El peso del crédito pasará en tres años del 25% al 29%, pese a que la filial británica reducirá su actividad en financiación del consumo para poner el foco en las hipotecas, «lo que mejor sabe hacer TSB», según César González-Bueno.

En los negocios internacionales (México, Miami, y oficinas en el exterior), «gestión proactiva del capital para aumentar la rentabilidad y reducir la exposición». El crédito se reducirá un 20% hasta 2023. México pondrá el foco en la reducción de costes. Miami, en potenciar la franquicia de Banca Privada. Y las oficinas internacionales reforzarán el acompañamiento de clientes españoles en el extranjero.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.