Los expertos de Mapfre Economics muestran que, en lo que va de 2021, el seguro de Vida crece el 9,9%, con un alza del 3,1% en Vida Riesgo y del 12,4% en Ahorro. En 2020, como muestra el informe elaborado para Fundación Mapfre, Vida sufrió un desplome del 20,7%, que fue del 25% en Ahorro, mientras que Vida Riesgo apenas cayó el 0,4%

Los expertos de Mapfre Economics muestran que, en lo que va de 2021, el seguro de Vida crece el 9,9%, con un alza del 3,1% en Vida Riesgo y del 12,4% en Ahorro. En 2020, como muestra el informe elaborado para Fundación Mapfre, Vida sufrió un desplome del 20,7%, que fue del 25% en Ahorro, mientras que Vida Riesgo apenas cayó el 0,4%

En lo que va de 2021, Autos baja el 0,9%. Pese a ello, Seguros Generales crece el 2,2%, gracias a Salud, que sube el 4,5% por la disminución de las anulaciones y por el mayor aseguramiento de los españoles tras la pandemia, aunque Mapfre Economics pronostica un incremento «significativo» de la siniestralidad.

También ayuda Multirriesgos aporta al crecimiento de Seguros Generales con un alza del 4,3%, pese a que Comercios baja el 0,7%.

Los ramos más ligados a la actividad económica siguen mostrando el impacto de la pandemia: Transportes baja el 4,3%; Aviación, el 49,7%; Mercancías, el 1,9%; Montaje en Ingeniería, el 29,3%. Destaca el crecimiento del 13,8% en seguros Marítimos.

El sector de los seguros está experimentando «una salida en V» de la crisis provocada por la pandemia de Covid-19, tal y como reflejarían los datos de los cinco primeros meses de 2021, según ha adelantado este jueves el director de Análisis, Estudios Sectoriales y Regulación de Mapfre Economics, Ricardo González.

Durante la presentación del informe, Ricardo González matiza que el «buen» crecimiento en el ramo de Vida se produce porque la caída en los cinco primeros meses de 2020 fue «muy fuerte». «La salida está siendo acusada, con un crecimiento bueno, pero partíamos de una situación muy mala».

Además, esta situación se produce por el movimiento hacia la liquidez que se experimentó en los primeros seis meses de 2020. «La gente no compraba productos financieros, se mantenía en liquidez», señala. Una vez comenzaron a caer los confinamientos y comenzó la mejora de los mercados financieros «se empezó a perder la aversión al riesgo que conllevó la compra de productos financieros», destacando los seguros ‘unit-link’.

Aunque estos productos todavía «no tienen mucho peso» en el negocio de aseguradoras de Vida, «están ganando número de asegurados y ahorro gestionado». «En los cinco primeros meses del año, estos seguros están aportando mucho al crecimiento del sector», insiste el experto de Mapfre Economics.

El director general de Mapfre Economics, Manuel Aguilera, vaticina que «el seguro de Salud se volverá el ramo más importante dentro de los Generales en España, y el seguro de Automóviles, por las propias tendencias que tiene la movilidad y las mejoras en los medios de conducción de los vehículos, tenderá a ir perdiendo poco a poco importancia relativa, una tendencia que se observa no solo en España, sino prácticamente en todos los mercados desarrollados del mundo», ha especificado Aguilera.

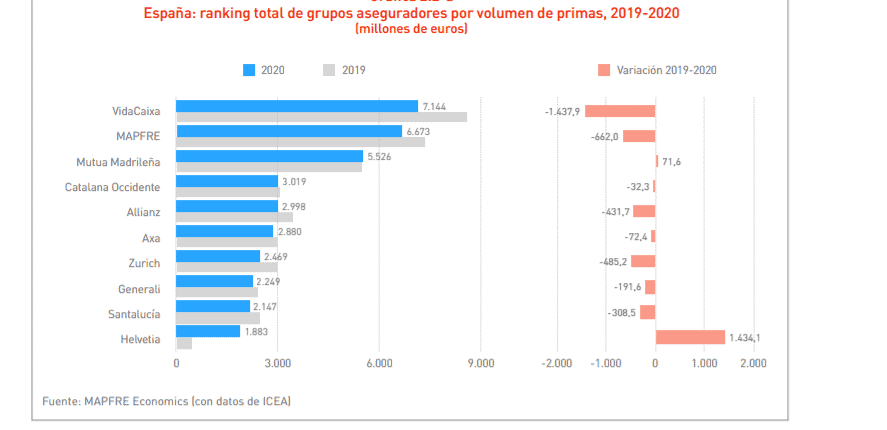

En 2020, las primas cayeron el 8,2%

En 2020, el volumen de primas totales fue de 58.889 millones€, con un retroceso del 8,2%, frente al -0,4% en 2019, por el «abrupto retroceso económico provocado por la

pandemia», según el informe de Mapfre Economics. Vida sufrió un retroceso en

primas del -20,7% (-5,1% en 2019), motivado principalmente por la caída en el negocio de los seguros de Vida ahorro del -25% (-6,7% en 2019). Las provisiones técnicas (ahorro gestionado) del seguro de Vida alcanzaron los 194.110 millones de euros en 2020, un leve -0,3 % respecto a 2019. Las primas de Vida Riesgo cayeron un -0,4%, frente al alza del 3,1% en 2019.

Seguros Generales (No Vida) aporta 37.052 millones€ en primas, con un crecimiento del 1,1%, menor que el 3,5% en 2019 debido principalmente al retroceso del negocio de seguros de Automóviles y de Multirriesgos del comercio. El ratio combinado para el segmento de los seguros de No Vida en 2020 se ubicó en 90,5%, lo que supone -2,4 puntos menos que el valor registrado en 2019 (92,9%), debido a una mejora en el ratio de siniestralidad de -3,6 puntos porcentuales, el cual se situó en el 67%. La ratio de gastos de administración (5,3%), por su parte, empeoró 0,3 puntos, y la ratio de gastos de adquisición (18,1%) creció 0,9 puntos.

Automóviles continúa siendo el ramo que aporta el mayor volumen de primas dentro de Seguros Generales, aunque continúa su tendencia a reducir su peso que en 2020 supuso el 29,9% de las primas de este segmento (30,9% en 2019). El importe de

primas emitidas en este ramo descendió un -2% en 2020 respecto del año anterior, hasta alcanzar los 11.086 millones€. La prima media disminuyó un 2,8% (situándose en 346,5e), y el número de vehículos asegurados, 32 millones, creció el 0,8%.

El ratio combinado mejoró significativamente, situándose en el 87,8% (94,7% en 2019), pero en un contexto de descenso del -25% del número de desplazamientos de largo recorrido y la cifra de fallecidos más baja de la historia.

El seguro de Salud gana peso, con una cuota del 25,3% (24,4% en 2019). El volumen de primas en 2020 fue de 9.388 millones, con un crecimiento del 5,1% (4,9% en 2019). Colectivos sube el 5,3%, y los individuales, el 4,7%, pero acaparan el 70,3% de

las primas.

Multirriesgos también logra aumentar su presencia en Seguros Generales, del 20,5% en 2019 al 20,9% en 2020. El volumen de primas, 7.753 millones, un 3,1% más. Hogar, que supone el 60% de todo el ramo, crece el 2,7%; Multirriesgos Industriales, el 5,6%; Comunidades, el 2,8%; Comercio, el 0,3%. Pero empeora el ratio combinado: del 93,8% al 94,5%.

Rentabilidad del 12%

Pese a la pandemia, el seguro gana 5.797 millones€ en 2020, lo que supone un incremento del 16,6% respecto al ejercicio anterior. La rentabilidad sobre recursos propios (ROE) sube 1,1 puntos, hasta el 11,99%, rompiendo la tendencia a la baja de los dos años anteriores. La rentabilidad sobre activos totales es del 1,6% en 2020, frente al 1,42% de 2019.

En 2020, el volumen total de inversiones de las entidades aseguradoras españolas alcanzó los 335.607 millones, lo que representa un incremento del 1,9% respecto a 2019. Renta Fija supone el 55%, y dentro de ésta la corporativa, el 18,7%.

La penetración del seguro español (primas/PIB), se ubicó en el 5,26% al

final de 2020 (5,16% en 2019). El aumento en el nivel de penetración fue motivado por Seguros Generales, que gana 0,36 puntos, hasta el 3,31%, que compensa el descenso en Vida (del 2,21% al 1,95%).

La densidad de los seguros en España (primas per cápita) es de 1.243,8€ (1.352,5 en 2019), por la caída en el segmento de los seguros de Vida, con 461,2€ per cápita

(580,0 en 2019), y un aumento para Generales, que se situó en 782,6€ per

cápita (772,4 en 2019).

El índice de profundización (participación de las primas directas de los seguros de Vida respecto de las primas directas totales del mercado) fue el 37,1% en 2020, 5,8 puntos menos que en 2019. Se trata del cuarto descenso consecutivo del indicador y

el mayor de la última década.

La Brecha de Protección del Seguro (BPS) del mercado español en 2020 se

ha situado en 31.600 millones€, 1.900 millones menos que la medición de

2019, gracias al buen comportamiento que tuvo el negocio de Seguros Generales en 2020. No obstante, continúa el insuficiente desarrollo del segmento de los seguros de Vida.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.