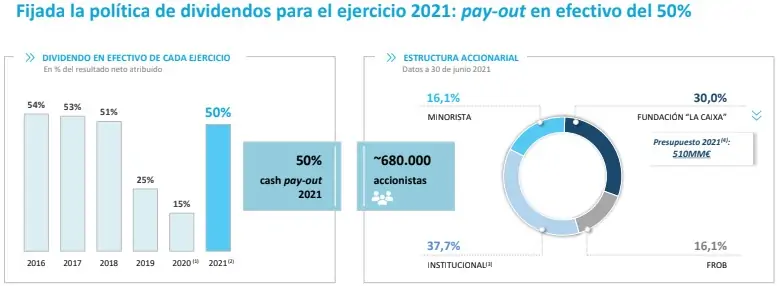

En 2016, CaixaBank destinó a remunerar a sus accionistas el 54% del beneficio. Un año más tarde, fue el 53%. En 2918, el 51%. Luego vinieron las limitaciones impuestas por el Banco Central Europeo (BCE): 25% de pay out en 2019 y 15% en 2020. Siempre, en efectivo. En 2021 vuelve la normalidad, y CaixaBank podrá destinar la mitad de su beneficio recurrente o ajustado (1.278 millones€, porque el resultado del grupo asciende a 4.181 millones en el primer semestre, al incorporar extraordinarios por la absorción de Bankia) a remunerar a sus 680.000 accionistas.

En 2016, CaixaBank destinó a remunerar a sus accionistas el 54% del beneficio. Un año más tarde, fue el 53%. En 2918, el 51%. Luego vinieron las limitaciones impuestas por el Banco Central Europeo (BCE): 25% de pay out en 2019 y 15% en 2020. Siempre, en efectivo. En 2021 vuelve la normalidad, y CaixaBank podrá destinar la mitad de su beneficio recurrente o ajustado (1.278 millones€, porque el resultado del grupo asciende a 4.181 millones en el primer semestre, al incorporar extraordinarios por la absorción de Bankia) a remunerar a sus 680.000 accionistas.

«Es una buena noticia para nuestros accionistas, pero también para toda la sociedad», proclama el consejero delegado de CaixaBank, Gonzalo Gortázar. Porque, además del Estado (vía Frob), con el 16,1%, los inversores institucionales, que suman el 37,7%, y los minoristas, que suponen el 16,1%, está la Fundación La Caixa, con el 30%, y que financia la Obra Social más importante de España y una de las mayores del mundo (510 millones€ de presupuesto en 2021) fundamentalmente a través de los dividendos de CaixaBank.

Gonzalo Gortázar insinúa un incremento del dividendo en el plan estratégico que se presentará bien avanzado 2022: «queremos ser generosos con nuestros accionistas».

Más sinergias de las previstas

Además de la normalización del dividendo, los resultados del primer semestre del mayor banco en España contienen muchas buenas noticias. Las sinergias de costes por la integración de Bankia aumentan un 22% sobre las previstas, de 770 millones a 940 millones (590 millones en costes de personal y 350 millones en otras partidas), de forma que el impacto total (incluyendo los mayores ingresos) ascienden a 1.230 millones anuales.

«La integración va más rápido de lo que habíamos marcado», subraya Gortázar. CaixaBank ya está en la fusión de las gestoras de planes de pensiones, terminales punto de venta (TPV) y tarjetas. La fusión tecnológica, que culminará el proceso, finalizará antes de que acabe 2021.

La morosidad está contenida en el 3,6%, la ratio «más baja entre los grandes bancos», como destaca el CEO de CaixaBank. Y aunque las provisiones han bajado el 70,2% tras el esfuerzo extraordinario de anticipación realizado en el primer semestre de 2020, «está dotada la previsible subida de la morosidad», recalca Gortázar. El coste del riesgo ha bajado a la mitad, del 0,61% al 0,31%, lo que también ayuda.

El ajuste de plantilla, que afecta a 6.452 puestos de trabajo y en el que el plazo de presentación de solicitudes vence precisamente el 30 de julio, termina con más de 7.900 candidatos, lo que demuestra que las condiciones del acuerdo laboral «son atractivas y responsables», y que garantiza que todas las salidas son voluntarias.

Además, en el escándalo Villarejo, «la actuación de la justicia ha sido rápida», con el sobreseimiento y archivo de la causa para CaixaBank, su expresidente, Isidre Fiané, Repsol y su presidente, Antono Brufau, al no constar que participaran en la contratación de Cenyt, sociedad del polémico comisario jubilado, supuestamente para espiar al entonces presidente de Sacyr, Luis del Rivero.

Con una liquidez de 163.000 millones y una ratio del 333%. y una ratio de capital del 12,9%, gracias a generar de forma orgánica casi un punto en el semestre, también superior al objetivo (11-11,5%, la ‘hucha’ de CaixaBank está bien resguardada ante posibles imprevistos.

La fusión no frena la actividad comercial

Pero de lo que más presume el consejero delegado de CaixaBank es que, en medio de un proceso de integración complejo, la actividad comercial no se ha frenado. Todo lo contrario. Al margen de los espectaculares (y engañosos) porcentajes de crecimiento al incorporar los números de Bankia, la realidad es que los depósitos suben el 3,3%; los seguros de Ahorro, el 3,4%; los activos gestionados, el 10,3%, el crédito a particulares, el 1%; al sector público, el 4%.

Todavía no crece el crédito a empresas, pero el plan integral puesto en marcha por CaixaBank para facilitar a sus clientes el acceso a los fondos europeos, «una herramienta que como país debemos utilizar para salir de la crisis acelerando el crecimiento futuro con mejoras de productividad y reformas estructurales», como destaca Gonzalo Gortázar, añadirá hasta 3 puntos adicionales de incremento de esta financiación.

Los ingresos por comisiones crecen el 5,5% por esa mayor actividad, y los generados por seguros, el 9%, compensando la caída del 2,3% del margen de intereses por la prolongación de tipos ultrabajos.

«No se ha producido ninguna fuga de clientes, pero no podemos relajarnos porque queda todavía mucha integración», avisa el consejero delegado de CaixaBank, que subraya que «el 75% de los clientes no paga comisiones».

«No abandonamos poblaciones», contesta, tajante, el CEO de CaixaBank cuando se cuestiona la inclusión financiera del grupo con el cierre de oficinas. El banco seguirá con al menos una sucursal en todas las localidades en las que ya está. Y se ha comprometido a movilizar ofibuses e instalar cajeros automáticos en los pueblos donde no haya sucursales.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.