El Proyecto de Ley de Presupuestos Generales del Estado para el año 2022 rebaja de 2.000€ a 1.500e los límites anuales de aportación a sistemas de previsión social individuales. Esta medida afectará negativamente al conjunto de los trabajadores y, en especial, a los autónomos, advierten Inverco, Unespa y la Confederación Española de Mutualidades, que insisten en que «debe mejorarse y no perjudicarse de nuevo el tratamiento de los instrumentos de ahorro individuales de previsión social complementaria».

El Proyecto de Ley de Presupuestos Generales del Estado para el año 2022 rebaja de 2.000€ a 1.500e los límites anuales de aportación a sistemas de previsión social individuales. Esta medida afectará negativamente al conjunto de los trabajadores y, en especial, a los autónomos, advierten Inverco, Unespa y la Confederación Española de Mutualidades, que insisten en que «debe mejorarse y no perjudicarse de nuevo el tratamiento de los instrumentos de ahorro individuales de previsión social complementaria».

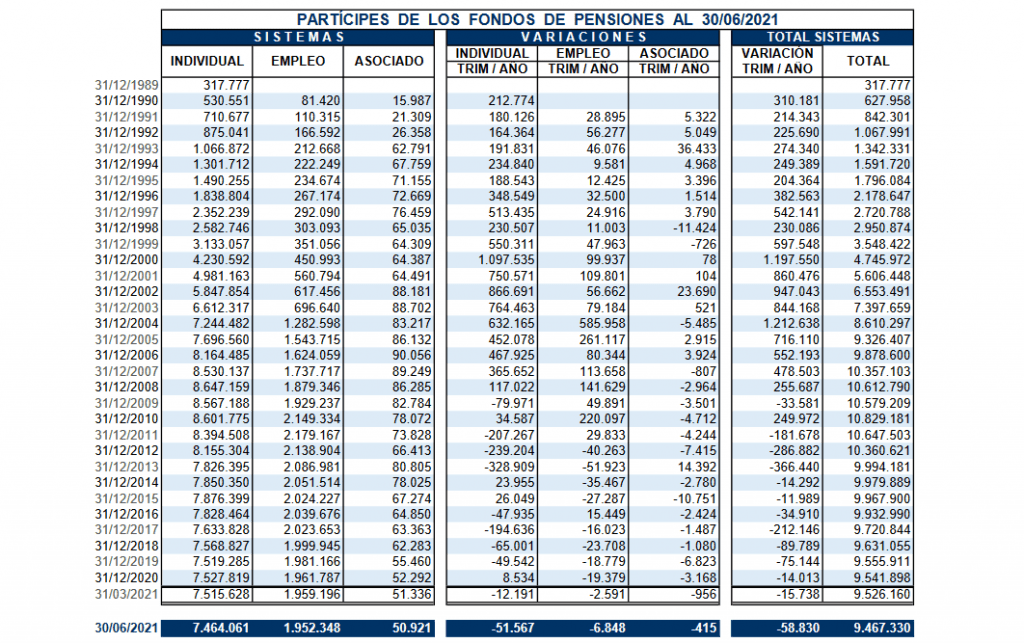

En España hay más de 7,5 millones de partícipes en Planes de Pensiones individuales y casi 1 millón de asegurados en Planes de Previsión asegurados (PPA) que se van a ver afectados, de nuevo, con carácter directo e inmediato por la medida, recién anunciada. «Muchos de ellos son empleados por cuenta propia», advierten las tres instituciones.

«El ahorro individual para la jubilación es necesario debido a la estructura del mercado laboral español. El mantenimiento de diferentes límites de aportación a sistemas de previsión social, relegando a los sistemas individuales que de nuevo tendrían un límite notoriamente inferior, es discriminatorio para la gran mayoría de la población ocupada española. Afectaría especialmente a las más de 3,2 millones de personas adheridas al Régimen Especial de Trabajadores Autónomos (RETA) de la Seguridad Social; así como a los empleados de las pymes, en las que el ahorro colectivo apenas está presente. Se debe posibilitar a toda esta población ocupada que queda fuera de la previsión social empresarial que pueda acceder a sistemas de previsión individuales en las mismas condiciones y requisitos que cualquier otro trabajador. El sistema individual seguirá siendo necesario e imprescindible para todos aquellos que, como los autónomos, no puedan acceder al sistema de empleo por no estar las reformas desarrolladas», argumentan.

«La reforma que propone el Gobierno va a tener efectos indeseados, como ya se está observando con la que fue aprobada el pasado año. Con los nuevos límites, la cuantía de ahorro que se podría acumular dentro del sistema individual va a ser claramente insuficiente», avisan.

«A razón de 1.500€ por año, un trabajador podría acumular 60.000€ si ahorra sistemáticamente durante 40 años de trayectoria profesional, más la rentabilidad que obtuviera este dinero. Si se prorratea este importe durante los 20 años de esperanza de vida que restan a ese trabajador una vez alcanzada la edad de jubilación, el resultado es una cuantía media mensual que a duras penas servirá para complementar la pensión pública del trabajador y garantizarle unos ingresos totales adecuados», advierten.

Recuperación de la capacidad de ahorro

«Adicionalmente, hay que tener presente la irregularidad de los ingresos del trabajo. Las crisis económicas son fenómenos cíclicos y se materializan varias veces a lo largo de la vida laboral de las personas, como demuestra la experiencia de las primeras dos décadas del siglo XXI. Por este motivo, debe permitirse a los trabajadores, especialmente aquellos que trabajan por cuenta propia, recuperar su capacidad de ahorro para la jubilación en los años en los que tienen estabilidad en sus ingresos. Los limites anuales de aportaciones a sistemas de previsión social deberían suprimirse en lugar de minorarse y sustituirse por un límite global de aportaciones acumuladas a lo largo de la vida laboral, de tal forma que se pueda generar ahorro para la jubilación en función de la situación de cada trabajador durante su trayectoria sociolaboral», apuntan las tres instituciones.

«La experiencia internacional debe ser una referencia en la que debe mirarse España», apuntan. En prácticamente todos los países de la Unión Europea (UE) y de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) existen estímulos fiscales al ahorro y se conceden incentivos fiscales adicionales para la promoción y desarrollo de sistemas de previsión social, tanto empresariales como individuales. «La reducción drástica de la fiscalidad de los sistemas individuales en España contravendría la clara tendencia internacional y europea de estimularlos», resaltan.

Desde el punto de vista de la Hacienda Pública, la fiscalidad de los sistemas de previsión social supone un mero diferimiento de la tributación. Su tratamiento fiscal no genera beneficios. La reducción en la base imponible del Impuesto sobre la Renta de las Personas Físicas (IRPF) de las aportaciones se compensa más adelante con la tributación como rendimiento de trabajo de las prestaciones. Por lo tanto, «toda medida destinada a reducir ahora las deducciones fiscales por aportaciones a instrumentos individuales de previsión social complementaria derivará en una reducción de los ingresos fiscales del Estado en el medio y largo plazo», avisan Inverco, Unespa y la Confederación de Mutualidades.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.