Contra la inflación, inversión en Bolsa. Es la estrategia de Inversis, del grupo Banca March. En sus perspectivas para 2022, recomienda sobreponderar la renta variable, sobre todo los sectores y valores que se beneficiarán de la reapertura del sector servicios, así como los cíclicos, y los que ofrezcan potencial de apreciación cuando se superen los cuellos de botella y los problemas en la cadena de suministros.

En renta fija, continúa infraponderando la deuda soberana de más calidad para apostar por el crédito de menores grados de inversión con rentabilidades superiores.

Inversis se mantiene estable en su estrategia relativa al ‘investment grade’, con lo que infrapondera todos los mercados de crédito salvo el emergente, donde es positiva, y ‘high yield’, donde se también mantiene positivo tanto para Europa como Estados Unidos.

El estratega macro de la firma, Ignacio Muñoz-Alonso, avisa que «los choques inflacionarios pueden tener efectos más duraderos en presencia de efectos de segunda ronda, y éstos son más probables en presencia de indexación salarial». Estos efectos de segunda ronda pueden ocurrir si los hogares o las empresas compensan pérdidas de ingresos reales por una mayor inflación indexando salarios y/o precios.

El repunte de los precios de las materias primas energéticas comenzará a desaparecer a medida que avanza 2022. Inversis espera una recuperación del suministro de petróleo, especialmente de la OPEP+, y un impulso en la demanda de gas natural y carbón para la generación de energía.

Vaticiana un descenso de los precios energéticos a partir de finales del primer trimestre de 2022, aunque continuarán «muy superiores» a la media de los últimos años durante todo el próximo ejercicio.

Las economías avanzadas se enfrentan a una situación de escasez de componentes básicos que impiden que la oferta atienda la demanda de pedidos en los plazos requeridos: el porcentaje de empresas manufactureras de la zona euro enfrentadas a escasez de material o de equipo marcó en julio un máximo histórico cercano al 40%.

Ignacio Muñoz-Alonso apunta que estas restricciones están más relacionadas con las dificultades con el aprovisionamiento a lo largo de la cadena de valor que con la capacidad instalada o la productiva, que se ha recuperado rápidamente en los últimos meses.

Mientras que Estados Unidos alcanzó sus máximos de escasez de suministro el pasado verano, en Europa las condiciones continúan empeorando. La escasez de oferta empujó la inflación hasta el 4,1% en octubre en Europa, y el 23% de las empresas manufactureras reportan problemas de aprovisionamiento, muy por encima de la media histórica del 6%.

La firma apunta a que en los próximos meses las tensiones por parte de la oferta deberían decrecer, aunque las señales a evaluar son ambiguas: por un lado, algunos sectores empiezan a dar muestras de contención, como los fletes, que podrían volver a recuperar volúmenes con precios normalizados en el segundo trimestre de 2022.

Inversis dibuja un escenario de desaceleración de la recuperación económica, marcada por la presión inflacionista y la crisis energética, que «siembra de incertidumbre el mercado».

Esa desaceleración de la recuperación económica mundial será asimétrica y el sentimiento de mercado se verá deteriorado por los malos datos económicos, las presiones inflacionistas y la preocupación global por las diferentes variantes del coronavirus.

DWS ve oportunidades para quienes tengan «más capacidad de discernir»

DWS cree que aún es demasiado pronto para conocer las implicaciones de la variante Ómicron para la salud: «Pasarán semanas, o incluso más tiempo, antes de que podamos saber si las numerosas mutaciones que presenta influyen en su transmisibilidad, en el riesgo de mortalidad y en su capacidad para evadir la inmunidad en diversas poblaciones y subgrupos».

DWS cree que aún es demasiado pronto para conocer las implicaciones de la variante Ómicron para la salud: «Pasarán semanas, o incluso más tiempo, antes de que podamos saber si las numerosas mutaciones que presenta influyen en su transmisibilidad, en el riesgo de mortalidad y en su capacidad para evadir la inmunidad en diversas poblaciones y subgrupos».

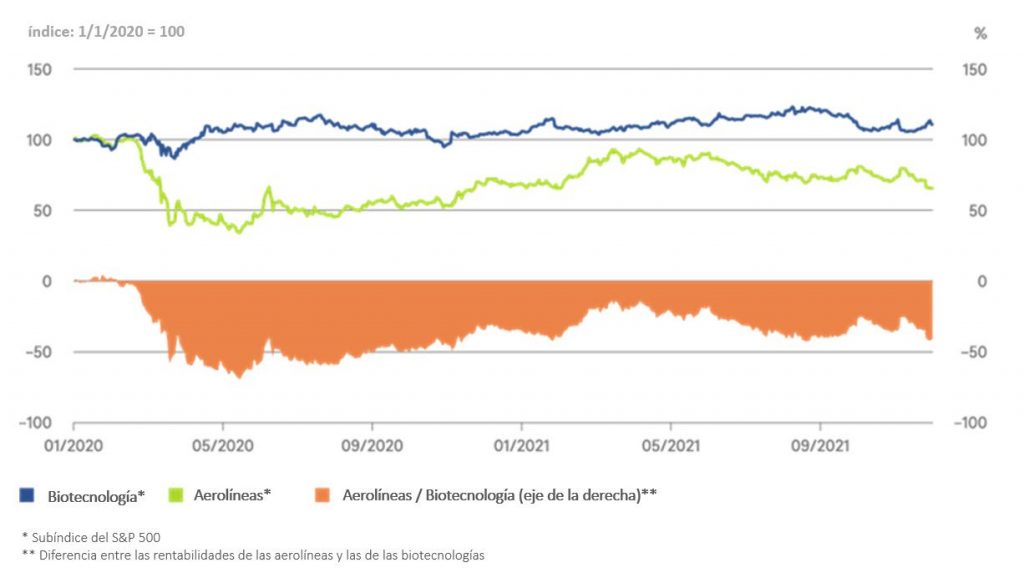

Sin embargo, esta incertidumbre no ha impedido que los mercados se sitúen rápidamente. Las acciones de las aerolíneas han vuelto a caer, mientras que las de biotecnología han recibido cierto impulso. «A punto de empezar el tercer año de pandemia, la mayoría de los inversores ya han decidido cómo reaccionarán a las noticias sobre nuevas variantes, lo que ofrece oportunidades para aquellos con más capacidad de discernir que, aunque también sigan su propio guión, se planteen cómo influyen estas noticias en la probabilidad de que se materialicen distintos escenarios», señalan en la gestora.

«Estamos viviendo una transición hacia unas tasas de inflación más altas que las registradas en la década previa a la pandemia. En ese caso, será esencial acertar con la selección de valores que se beneficiarán de la recuperación», añaden.

«Seleccionar empresas con apalancamiento operativo y poder de fijación de precios resultará clave en 2022», argumenta Thomas Bucher, Head of Investment Strategy Equity en DWS. Esto puede incluir acciones o sectores que lo han pasado mal últimamente. Por ejemplo, las aerolíneas pueden beneficiarse de los menores precios del combustible.

Es probable que la nueva variante intensifique las presiones inflacionarias a corto plazo al retrasar el paso de los bienes (donde la oferta sigue tensionada) a los servicios, como viajes y turismo (que presentan exceso de capacidad).

Además, Ómicron podría elevar el riesgo de que las cadenas de suministro sufran nuevas interrupciones (o se prolonguen las existentes), así como de que se impongan nuevas restricciones. Lo que depende tanto de las reacciones políticas como de los datos médicos.

«Los mercados de valores no suelen destacar por su capacidad para identificar los grandes puntos de inflexión históricos», señalan en DWS, que conisdera, en cambio, que «un enfoque disciplinado y probabilístico puede identificar oportunidades en el momento y el lugar más insospechados».

Abrdn ve probable un «Covid económico»

Luke Bartholomew, economista senior de abrdn, admite que es probable que se produzca una cicatriz económica, o un «Covid económico», que cause una pérdida de producción a largo plazo del 3% del PIB mundial. Recuerda que la economía «sigue estando un 35% por debajo de la tendencia de crecimiento prevista» antes del estallido de la crisis financiera internacional de 2007.

«Las crisis económicas importantes no siempre tienen resultados negativos. Pueden obligar tanto a los individuos como a las empresas a abandonar un comportamiento arraigado, pero no óptimo, y a «reoptimizar». Puede ser que el trabajo en línea desde casa genere eficiencias. Los patrones de producción y consumo a largo plazo pueden cambiar de forma permanente: por ejemplo, el auge del entretenimiento en casa y la entrega de comida gourmet a domicilio puede significar que los cines y los restaurantes nunca vuelvan a ser lo que eran antes de la crisis», argumenta.

«La inversión centrada en el desarrollo de vacunas puede dar lugar a una oleada de innovaciones médicas en torno al tratamiento de enfermedades y la creación de nuevos medicamentos», añade.

«Las recesiones suelen dejar cicatrices en el mercado laboral. Los periodos de elevado desempleo hacen que la población en edad de trabajar pierda competencias, pierda el contacto con el mercado laboral y acepte un empleo que no es adecuado. Esto afecta a la oferta de trabajo y a la eficiencia de los mercados laborales», avisa.

«Los empresarios se han dado cuenta de que la formación de sus nuevos empleados a distancia es extremadamente difícil, por lo que podría seguir existiendo un déficit de competencias perjudicial. Sin trabajadores plenamente formados y capacitados, las empresas tendrán dificultades en los próximos años para innovar y seguir siendo competitivas», apunta el experto de Abrdn.

«También es posible que la pandemia y su correspondiente shock económico cambien profundamente el deseo de los consumidores y las empresas de gastar e invertir. Los niveles de ahorro de los hogares ya están en máximos históricos, ya que los consumidores adoptan un enfoque más cauteloso de sus finanzas. Si no recuperan la confianza, la contención del gasto frenará el crecimiento económico», advierte.

«El número de empresas «zombis» está aumentando desde la pandemia, lo que significa que las buenas empresas compiten con las «zombis» por la mano de obra y los recursos«, remarca..

«La tarea de los Gobiernos y de los bancos centrales es ahora deshacer el apoyo que han prestado a los consumidores y a las empresas con prudencia, al tiempo que mejoran el daño a largo plazo de la economía. Pueden poner en marcha programas de formación para cerrar la brecha de competencias y ayudar a la mano de obra a adaptarse a una economía cambiada. Un mayor gasto público en infraestructuras contribuirá a apoyar el lado de la demanda de la economía. Los bancos centrales pueden desempeñar su papel normalizando gradualmente la política monetaria y siendo claros y coherentes en su comunicación», concluye.

Pictet: es previsible que permanezca la volatilidad

«La aparición de la variante Ómicron muestra que la pandemia no ha desaparecido. Podría evadir las vacunas actuales, aunque no está claro la gravedad de enfermedad que puede causar. Mientras, los Gobiernos han impuesto restricciones de viaje», señala Luca Paolini, Estratega Jefe de Pictet AM. «Pero no estamos como en abril de 2020. Sabemos mucho más sobre el coronavirus y la sociedad está más preparada para enfrentarlo. Covid ha causado distorsiones y cuellos de botella en el suministro, pero las economías en general se han adaptado bien. Además, las vacunas pueden modificarse relativamente rápido para la nueva variante. Aunque hay que ver si afecta a la reapertura de las economías, probablemente sea posible gestionar la nueva variante», matiza.

«No es probable que la nueva variante dicte el curso del ciclo económico, aunque puede influirlo. La dirección global sigue siendo de reapertura y normalización de las economías. De hecho, de momento, no vemos grandes cambios debido a la nueva variante. Prevemos crecimiento y recuperación en servicios, aunque es previsible que permanezca la volatilidad en los mercados financieros», apunta.

«Esperamos mayor crecimiento e inflación que el consenso, con menor dispersión entre regiones y sectores que en 2021. Así, prevemos 4,8% de crecimiento del PIB global en 2022, por encima del potencial, prácticamente en todas las regiones, especialmente EEUU (cuyo crecimiento puede superar a China por primer vez), Europa y Japón», añade.

«Aunque la disminución de la liquidez y presión al alza de las rentabilidades reales de la deuda puede reducir los ratios de precios/beneficios de las acciones, esperamos que los beneficios empresariales aumenten globalmente un 16 % en 2022, en comparación con 7% del consenso y básicamente en todas las regiones, más probable en la Euro Zona y Japón (donde la recuperación económica es incompleta)», remarca.

«El mayor riesgo es la inflación y que los bancos centrales no hagan nada al respecto, un escenario de alta inflación con bajo crecimiento«, avisa. «De hecho, es previsible mayor inflación. En EEUU ha llegado a máximos de 30 años y es alta en Europa y Asia, siendo previsible que se mantenga. Hay que tener en cuenta que los salarios suponen 60 70% del deflactor del PIB y hay falta de mano de obra, junto con un bajo nivel de inventarios, atribuible a cuellos de botella del suministro, aunque con ciertos indicativos de que los precios de fletes han alcanzado máximo. Con esto, el aumento de los salarios en EEUU se está acercando al 5%, por encima de tendencia histórica. A esta situación contribuye el mayor estímulo monetario y fiscal conocido, que ha llegado a ser 10% del PIB de EEUU. Aunque este año es previsible que se reduzca globalmente, va para a seguir siendo positivo», adverte.

«Hay señales de que las restricciones de oferta comienzan a disminuir y las presiones inflacionarias pueden alcanzar máximo los próximos meses, antes de moderarse el resto de 2022», avisa Paolini.

«Las valoraciones de las acciones sensibles al Covid sugieren que los inversores ha estado en gran medida escépticos respecto a un reapertura sin contratiempos y el apetito por el riesgo ha vuelto a niveles neutrales», señala el experto de la gestora de Pictet, que vaticina una rentabilidad de 5 a 10% en acciones en 2022.

«Las acciones de consumo discrecional están empezando a parecer tan caras como las de tecnología. Por su parte las cíclicas han superado a las defensivas a medida que han aumentado las expectativas de inflación; con una prima cerca en máximos del ciclo en 16%. Pero las acciones cíclicas de valor deben comportarse mejor con la reapertura de las economías», razona.

A esto se añade capacidad protección contra la inflación. «El sector de bienes inmuebles es de los más baratos en 20 años y puede servir como cobertura parcial contra la inflación», opina.

En cambio, deja muy claro que «el activo de mayor riesgo son los bonos. «La persistencia de la inflación y esfuerzos de los bancos centrales por retirar estímulo monetario debe producir aumento de las rentabilidades a vencimiento de los bonos, generando volatilidad en los mercados de renta fija», resalta.

AXA: «El Covid seguirá siendo un problema, pero la mayor preocupación será la inflación»

Chris Iggo, CIO Core Investments AXA Investment Managers, reconoce que «a medida que nos acercamos al segundo aniversario del brote de la pandemia de COVID-19, la enfermedad sigue siendo una de las principales preocupaciones de los inversores». «Mientras que algunos países están aumentando las tasas de vacunación, otros están viendo nuevos brotes, y a finales de noviembre se produjo la aparición de la variante Omicron. El COVID-19 sigue teniendo la capacidad de alterar la demanda y la oferta y de reflejarse en episodios de «risk-off» en los mercados financieros. Normalmente, las perturbaciones inesperadas tienden a plantear dudas sobre la capacidad de la economía mundial para mantener su ritmo de recuperación. Esto, a su vez, desencadena la compra de activos supuestamente seguros, generando movimientos contraintuitivos en los rendimientos de los bonos cuando la narrativa macro es de crecimiento inflacionario y tipos de interés más altos», explica.

«Es probable que el próximo año se mantenga esta pauta de comportamiento del mercado. Sin embargo, aunque el COVID seguirá siendo un problema, es probable que el aumento de las tasas de inflación en todo el mundo sea la principal preocupación”, sugiere.

“De cara a 2022, los inversores deben contemplar una serie de cuestiones sobre la trayectoria probable de la inflación: si los bancos centrales tendrán que hacer más de lo que ya está previsto, y cómo deberían adaptarse las carteras para protegerse contra un resultado peor. Ese peor resultado sería una inflación aún más alta, un endurecimiento más agresivo de las políticas monetarias y una posterior rebaja de las perspectivas de crecimiento. Sin embargo, es probable que la inflación sea transitoria, incluso si los tipos elevados persisten hasta bien entrado el año 2022. La idea de volver a las espirales de precios salariales en EE.UU. y otras grandes economías parece algo fantasiosa. Si estamos en lo cierto, los mercados de bonos pueden soportar un modesto endurecimiento mientras la inflación parezca estar retrocediendo. Una subida de los tipos de 100 puntos básicos, más o menos, no sería un cataclismo para los inversores en renta variable, que se han visto recompensados por estar en una clase de activos impulsados por unos beneficios muy elevados. Una ligera subida de los tipos y una ligera disminución del crecimiento de los beneficios en la renta variable no son motivo de mercados bajistas. La recuperación en curso, la innovación en torno al cambio climático y la reconversión de las cadenas de suministro deberían ser fuertes vientos de cola para los inversores en renta variable durante algún tiempo”, argumenta.

Pero «si el apoyo monetario se retira demasiado rápido, el ciclo económico se acorta, ya que unas condiciones más estrictas a corto y medio plazo provocan una desaceleración del crecimiento». «La medida en que esto podría ocurrir depende realmente de la inflación», añade. Los bancos centrales «tendrán que convercerse de que el período de décadas de baja inflación está llegando a su fin». «Mientras tanto, los inversores deberían seguir disfrutando de una buena rentabilidad, ya que las empresas siguen respondiendo a fuerzas estructurales como la digitalización y la transición energética”, subraya el experto de AXA.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.