La Supervisión Bancaria del BCE, en colaboración con las autoridades nacionales competentes, ha llevado a cabo una evaluación exhaustiva de los principales riesgos y vulnerabilidades a los que se enfrenta la banca, y ha establecido sus prioridades estratégicas para los tres próximos años, para que las entidades

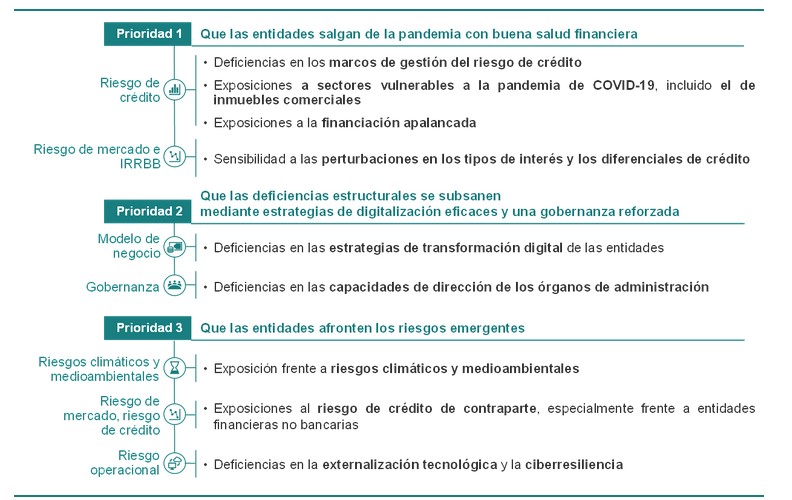

- 1) salgan de la pandemia con buena salud financiera,

- 2) aprovechen la oportunidad para subsanar las deficiencias estructurales mediante estrategias de digitalización eficaces y una gobernanza reforzada

- y 3) afronten los riesgos emergentes, incluidos los riesgos climáticos y medioambientales, y los riesgos tecnológicos y cibernéticos

Atención a las secuelas de la pandemia

«Un posible resurgimiento de la pandemia debido a variantes del virus más contagiosas y a la reducción de la eficacia de las vacunas, que requiera la reintroducción de medidas de contención, podría dar lugar a secuelas económicas más profundas y ralentizar el ritmo de la recuperación», advierte el BCE.

«El incremento sustancial de los niveles de deuda en distintos segmentos de la economía podría traducirse en mayores riesgos de solvencia, en particular en los sectores económicos y en los países que se han visto más afectados por la pandemia», señala el informe.

La ratio deuda pública/PIB de la zona del euro ha aumentado, «lo que suscita preocupación sobre lo que ocurriría en caso de una subida repentina de los tipos de interés». Y las ratios deuda privada/PIB también han crecido significativamente desde la pandemia, lo que a su vez compromete la capacidad de servicio de la deuda de las empresas y los hogares muy endeudados.

«El riesgo de solvencia podría aumentar tras la retirada de las medidas de apoyo, sobre todo en los sectores de actividad económica más afectados por la pandemia. El sector inmobiliario comercial ha acusado especialmente este impacto y ha registrado un notable descenso del número de operaciones y de los precios. Por otra parte, la continua subida de los precios de los inmuebles residenciales y la solidez de los préstamos hipotecarios han acrecentado el endeudamiento de los hogares y la sobrevaloración estimada de los precios de los inmuebles residenciales, contribuyendo así al incremento de vulnerabilidades en el futuro», avisa.

«La mejora de las perspectivas económicas mundiales y las condiciones de financiación favorables han reducido en mayor medida la volatilidad de los mercados, aunque la evolución al alza de los precios de los activos financieros y la continua búsqueda de rentabilidad generan problemas de sobrevaloración. Las elevadas valoraciones en algunos segmentos del mercado, junto con la persistencia de vulnerabilidades y de incertidumbre, dejan a los mercados expuestos a correcciones y a un desapalancamiento desordenado. El segmento de bonos de alta rentabilidad parece particularmente vulnerable a una fuerte reevaluación si las expectativas de los inversores sobre las perspectivas de crecimiento cambian bruscamente o los tipos de interés aumentan repentinamente», añade.

Deficiencias en la gestión del riesgo de crédito

El BCE considera que las entidades «deben mejorar sus prácticas de gestión del riesgo de crédito, especialmente en lo que respecta a su identificación oportuna, su medición prospectiva y su mitigación».

Las principales áreas de preocupación están relacionadas con la identificación y la clasificación de los prestatarios en dificultades, la valoración de las garantías y la adecuación de las prácticas de dotación de provisiones. «Si bien estas deficiencias podrían comprometer la capacidad de resistencia de las entidades ante posibles desaceleraciones futuras, algunas entidades ya han empezado a liberar provisiones dotadas por motivos de precaución», subraya el BCE

La Supervisión Bancaria del BCE colaborará de forma proactiva con las entidades que hayan comunicado deficiencias importantes y, cuando proceda, llevará a cabo revisiones, inspecciones in situ e investigaciones de modelos internos específicas. Los supervisores también revisarán y examinarán de forma crítica la aplicación por parte de las entidades de las directrices de la Autoridad Bancaria Europea (EBA) sobre concesión y seguimiento de préstamos, prestando especial atención a las carteras inmobiliarias.

También se reforzará la atención supervisora en las exposiciones de las entidades frente a los sectores vulnerables a la pandemia, incluido el de inmuebles comerciales.

El BCE quiere evitar la acumulación de riesgos no mitigados en el ámbito de la financiación apalancada. «La búsqueda de rentabilidad en un entorno caracterizado por un escenario sostenido de bajos tipos de interés, abundante liquidez y cuantiosas medidas de apoyo ha contribuido a que continúen acumulándose los riesgos en el mercado de préstamos apalancados. Las emisiones apalancadas a escala mundial y europea han seguido incrementándose, y la expansión ha ido acompañada de una relajación de los correspondientes criterios de concesión de préstamos», argumenta.

Supervisión Bancaria del BCE redoblará sus esfuerzos para evitar la acumulación de riesgos no mitigados en este segmento. Las actividades de los supervisores incluirán inspecciones in situ específicas destinadas a garantizar que las entidades refuercen su gestión del riesgo de los préstamos apalancados. Las inspecciones tendrán especialmente en cuenta los criterios de concesión, la gestión del riesgo de sindicación, el apetito por el riesgo y los requisitos de capital.

Las entidades deben contar con mecanismos adecuados para gestionar el impacto de las perturbaciones a medio plazo en los tipos de interés y los diferenciales de crédito y ajustar sus marcos de evaluación, mitigación y seguimiento de riesgos cuando sea necesario.

Deficiencias en la transformación digital

Para apoyar la resiliencia y la sostenibilidad de los modelos de negocio de las entidades, los supervisores adoptarán iniciativas destinadas a animar a las entidades a corregir las deficiencias persistentes tanto en la transformación digital como en las capacidades de dirección de sus órganos de administración.

Las entidades deben acometer «una transformación digital sólida y disponer de los mecanismos adecuados para que sus modelos de negocio sean sostenibles a largo plazo».

«Los supervisores intensificarán sus esfuerzos para comparar y evaluar las estrategias de digitalización de las entidades a fin de asegurar que disponen de mecanismos adecuados (gobernanza, recursos, capacidades, gestión de riesgos, etc.) para que sean sostenibles a largo plazo», con inspecciones in situ y seguimientos específicos de entidades que comuniquen deficiencias importantes en esta área.

Al mismo tiempo, las entidades supervisadas deben subsanar las deficiencias en el funcionamiento y la composición de los órganos de administración.

Preocupación por los riesgos emergentes

Las entidades se enfrentan a una serie de riesgos emergentes y en evolución que pueden materializarse tanto a corto como a largo plazo. El objetivo de los supervisores debe ser asegurar que se aborden las vulnerabilidades relacionadas con tres áreas emergentes: riesgos climáticos y medioambientales, aumento del riesgo de crédito de contraparte frente a entidades financieras no bancarias con alto riesgo y menos transparentes, y resiliencia operativa y tecnológica.

Los bancos deben incorporar de forma proactiva los riesgos climáticos y medioambientales en sus estrategias de negocio y sus marcos de gobernanza y de gestión de riesgos.

El próximo año, la Supervisión Bancaria del BCE llevará a cabo una prueba de resistencia climática. Los supervisores también realizarán inspecciones in situ, y colaborarán con las entidades que tengan deficiencias importantes en su gestión de los riesgos climáticos y medioambientales para garantizar que apliquen planes de medidas correctoras sólidos con prontitud y vigilarán el cumplimiento de las exigencias regulatorias futuras. Dado que la mayoría de las entidades supervisadas solo han logrado avances limitados en la adaptación de sus prácticas de divulgación de información a las expectativas supervisoras, la Supervisión Bancaria del BCE seguirá llevando a cabo un seguimiento de sus medidas correctoras en este ámbito.

Inspecciones de la exposición a los mercados de capitales

Las entidades supervisadas deben contar con marcos de gobernanza y de gestión de riesgos sólidos para hacer frente al aumento de las exposiciones al riesgo de crédito de contraparte derivado de los servicios en los mercados de capitales. «El entorno de tipos de interés bajos, que fomenta a su vez estrategias de búsqueda de rentabilidad, ha incentivado a algunas entidades a aumentar el volumen de los servicios en los mercados de capitales que prestan a contrapartes con más riesgo y menos transparentes, a menudo entidades financieras no bancarias», subraya el BCE.

La Supervisión Bancaria del BCE llevará a cabo revisiones e inspecciones in situ específicas en las áreas de la gobernanza y la gestión del riesgo de crédito de contraparte para detectar cualquier deficiencia relevante. Y sobre la gestión por parte de las entidades de las exposiciones frente a entidades financieras no bancarias, para garantizar que las deficiencias se subsanen de manera adecuada y rápida.

Deficiencias en la externalización tecnológica y la ciberresiliencia

El objetivo del BCE es «Fomentar mecanismos de externalización informática más sólidos y una mayor resiliencia frente a las ciberamenazas». «La gestión inadecuada de los riesgos de externalización tecnológica por parte de las entidades supervisadas, junto con su creciente dependencia de proveedores externos de servicios tecnológicos (incluidos proveedores de servicios en la nube) suscita preocupaciones que reclaman una mayor atención supervisora».

Los supervisores evaluarán los acuerdos de externalización de las entidades. También, si la ciberresiliencia de las entidades es adecuada y harán un seguimiento activo de las que muestren deficiencias importantes en este ámbito.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.