El Consejo de Gobierno del Banco de España ha aprobado la Circular 5/2021, que desarrolla las tres nuevas herramientas macroprudenciales introducidas por el Real Decreto–ley 22/2018 y el Real Decreto 102/2019: un componente sectorial del colchón de

El Consejo de Gobierno del Banco de España ha aprobado la Circular 5/2021, que desarrolla las tres nuevas herramientas macroprudenciales introducidas por el Real Decreto–ley 22/2018 y el Real Decreto 102/2019: un componente sectorial del colchón de

capital anticíclico, límites a la concentración sectorial y límites y condiciones a la concesión de préstamos y otras operaciones.

Esta Circular, que entra en vigor dentro de 20 días, completa la adaptación del ordenamiento jurídico español a la Directiva 2013/36/UE y al Reglamento (UE) n.º 575/2013. Y, según la Dirección General de Estabilidad Financiera, Regulación y Resolución del supervisor, coloca a España «entre los países más avanzados del mundo en supervisión macroprudencial».

El supervisor deja muy claro que se trata de «actuaciones preventivas» que buscan, por un lado, mitigar la acumulación de riesgos, y por otro, generar en los bancos colchones de capital para amortiguar el impacto de una eventual materialización de esos riesgos. No es una reacción del Banco de España ante la detección en las entidades financieras de una acumulación de riesgos, sino que el supervisor se cura en salud y prefiere prevenir antes que curar.

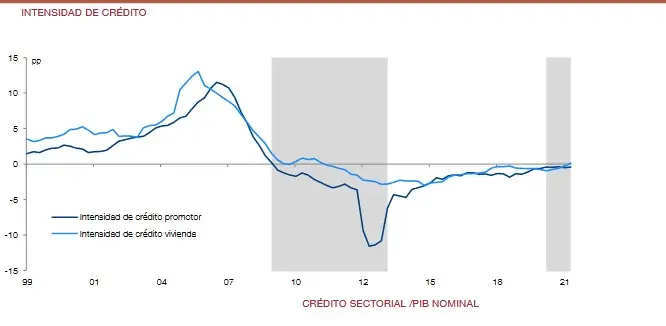

El colchón de capital anticíclico busca mitigar el crecimiento del crédito en fases

expansivas, elevar la capacidad de los bancos para absorber pérdidas cuando el riesgo

sistémico se materializa, y limitar la contracción del crédito en fases recesivas. Las entidades tendrán un año para generar ese colchón, aunque ese plazo de 12 meses puede acortarse. Y su desactivación o reducción puede aprobarse de manera inmediata.

Para ello, el Banco de España tiene muy en cuenta indicadores como la intensidad del crédito, la brecha de producción y de crédito sobre el PIB, la ratio del servicio de deuda, los desequilibrios en los precios de la vivienda, o la balanza por cuenta corriente, entre otros.

Medidas contra la concentración en vivienda y sector inmobiliario

Ese colchón anticíclico se refuerza con medidas que buscan mitigar los riesgos sistémicos que se puedan concentrar en exposiciones a sectores concretos, como las hipotecas, o la actividad inmobiliaria. El Banco de España resalta que supone una mejora técnica del colchón, pues permite su aplicación tanto al conjunto de las exposiciones como a sectores determinados, o incluso a ambos simultáneamente.

Estas medidas van destinadas a la financiación de empresas del sector inmobiliario y otros sectores económicos, así como para los créditos hipotecarios y otros préstamos concedidos a hogares con otros fines, como el consumo.

Los bancos tendrán seis meses para acumular ese colchón sectorial. Éste se activaría gradualmente, en función de la acumulación de riesgo sistémicocon el objetivo de normalizar la situación; en cambio de no conseguirse, se liberaría el colchón de forma inmediata.

El Banco de España también actuará a través de la limitación a la concentración sectorial con el objetivo de frenar «de forma más directa» la acumulación de riesgos. Con la nueva circular, odrá imponer una restricción del volumen de las exposiciones crediticias a un sector específico.

La concentración se define como el cociente entre la exposición crediticia total de una entidad a un sector económico sobre el capital de nivel 1 ordinario (CET1), por lo que la activación de un límite «no supondría un techo absoluto a las exposiciones».

Para establecer este límite, el Banco de España tendrá en cuenta indicadores como la concentración agregada y para un conjunto de entidades y su evolución en el tiempo, el peso de la exposición crediticia en el PIB nominal y su evolución, la valoración sobre el riesgo sistémico existente en España o la fase del ciclo de crédito en el que se encuentre el sistema financiero, entre otros.

Ese límite «será el mismo» para todas las entidades, aunque podrá adaptarse en función del tamaño de cada banco y de la especialización de cada uno en un determinado sector. Se evaluará, al menos, cada seis meses, y se aplicará durante un período mínimo de dos años.

Las limitaciones en las condiciones de concesión de créditos, con y sin garantías hipotecarias, tanto a hogares como a empresas se activarán cuando el Banco de España determine que las políticas y los criterios utilizados por las entidades para conceder préstamos pueden «repercutir negativamente en la intensidad del riesgo sistémico» del sistema financiero.

Mientras que las herramientas anteriores inciden tanto en las operaciones ya existentes como en las nuevas, la fijación de límites y condiciones sobre la concesión de préstamos y otras operaciones afectaría exclusivamente al flujo de crédito nuevo, y su efecto esperado sería una reducción del riesgo implícito de cada nueva operación. La circular establece distintos límites y condiciones susceptibles de ser activados, como, por ejemplo, límites al endeudamiento máximo de un cliente en función de diversas

variables (garantías aportadas, ingresos…), límites al plazo de vencimiento de las operaciones o exigencias mínimas de amortización del principal.

Estas medidas se podrán activar de forma individual o conjunta, y podrán usarse también junto con otros instrumentos macroprudenciales. A diferencia de los instrumentos anteriores, que refuerzan la solvencia de acreedores, en este caso se refuerza la

solvencia de los deudores.

Todo esto no significa que el Banco de España, que reconoce que «en ciertas ocasiones han sido las exposiciones a sectores concretos las que han concentrado la mayor parte de los riesgos sistémicos», como fue el inmobiliario en la crisis financiera internacional de 2008, vea señales de una ‘burbuja’.

El supervisor se mantiene vigilante frente a la evolución de las actividades inmobiliarias, donde se observa una sobrevaloración en el precio de la vivienda.

«El requerimiento de capital adicional a esa financiación hace que el banco traslade al cliente en forma de tipos más elevados el crédito. Al ser más caro, la demanda de crédito por parte de ese sector se reducirá. Es un aviso del Banco de España de que se está concediendo demasiado crédito a un sector determinado. Y lo que se quiere evitar es que esa reducción del flujo de crédito se traslade a otros sectores. Es una acción preventiva para evitar la acumulación de financiación en un sector, y para que ésta no afecte a todo el crédito», explican en la Dirección General de Estabilidad Financiera, Regulación y Resolución.

El Banco de España también destaca que en muchos países se extiende el concepto de colchón anticíclico «positivo neutral». Este concepto implica que, incluso en ausencia de riesgo sistémico, tendría un valor positivo para poder ser liberado y absorber pérdidas ante la materialización de otro tipo de perturbaciones.

El colchón para entidades sistémicas no se aplica en las fusiones

Por su parte, los colchones para entidades sistémicas globales (en el caso español, únicamente el Santander) y domésticas, no se aplican en el caso de fusiones o de venta de parte del negocio. No deja de ser una forma de incentivar la concentración entre bancos.

Esos colchones buscan, en las entidades consideradas «demasiado grandes para quebrar» (aunque siempre quedará la lección de Lehman Brothers), «internalizar el impacto sobre la estabilidad financiera», igualar los costes de financiación con entidades más pequeñas, neutralizar incentivos a la toma de riesgos y, sobre todo, evitar que los gestores «deseen hacer a sus entidades más sistémicas» para que «no tomen decisiones arriesgadas».

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.