Axesor Rating espera que 2022 sea de nuevo un año marcado por la incertidumbre. La agencia europea de calificación crediticia advierte que la severidad de las medidas adoptadas en Europa tras la irrupción de la sexta ola se están aproximando a la del inicio de la pandemia, cuando llegaron a rondar los 90 puntos en el índice de severidad elaborado por la Universidad de Oxford, subrayando especialmente la situación presentada por Alemania, Portugal y Holanda.

Axesor Rating espera que 2022 sea de nuevo un año marcado por la incertidumbre. La agencia europea de calificación crediticia advierte que la severidad de las medidas adoptadas en Europa tras la irrupción de la sexta ola se están aproximando a la del inicio de la pandemia, cuando llegaron a rondar los 90 puntos en el índice de severidad elaborado por la Universidad de Oxford, subrayando especialmente la situación presentada por Alemania, Portugal y Holanda.

A la sexta ola se suman los problemas de desabastecimiento en las cadenas de suministros y el encarecimiento de los fletes, motivados por la reactivación abrupta de las economías y que ha tocado de lleno a sectores como el industrial, así como los elevados niveles de inflación, y costes energéticos.

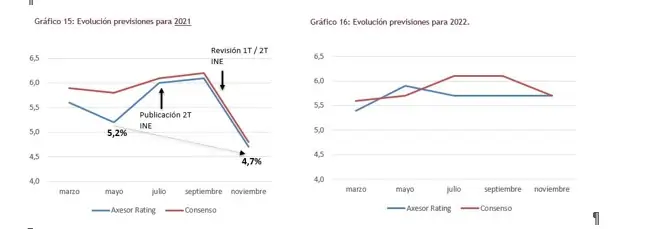

Pese a ello, y bajo el escenario de incertidumbre en el que se mueve la economía, Axesor no contempla revisiones a la baja en los ratings soberanos. En España, Axesor Rating, y tras la revisión de datos publicados por el INE el 23 de diciembre en el que mejora el comportamiento del tercer trimestre hasta el 2,6%, mantiene la previsión de crecimiento del PIB para 2021 en el 4,7% y para 2022 en el 5,7%.

También espera que el ahorro embalsado durante la pandemia comience a trasladarse con mayor intensidad al consumo a lo largo del próximo ejercicio, y que el sector exterior gane peso por la progresiva mejora de las exportaciones y, sobre todo, la recuperación del turismo.

“El ahorro prevención que se acumuló durante la pandemia no se ha terminado de materializar por las incertidumbres que han despertado las nuevas olas. Esperamos que 2022 sea el año en el que se comience a trasladar con fuerza al consumo. La recuperación de la normalidad en los mercados internacionales y las perspectivas de crecimiento en países como Alemania, Italia o Francia -principales destinos de nuestras exportaciones-, reforzará el peso de nuestro sector exterior, que será de nuevo clave para el crecimiento de la economía española”, explica Antonio Madera, responsable de ratings soberanos e instituciones financieras de Axesor Rating.

Desde el punto de vista del mercado laboral, Axesor Rating advierte de la pérdida de productividad que se está dando en la economía española en todas las actividades económicas, especialmente en los sectores de construcción y servicios (hostelería, comercio y transporte. La excepción que confirma la regla es la industria. En la comparativa entre el cuarto trimestre de 2019 (pre-pandemia) y el cuarto trimestre de 2021, “se da la circunstancia de que, es precisamente, en este sector donde la ocupación no ha crecido con respecto a los niveles pre-COVID”, puntualiza Madera.

En relación a la inflación, el escenario previsto continúa al alza, con unos niveles del 3% de media anual tanto a cierre del ejercicio de 2021 como para 2022. Si bien el peso del componente energético es sustancial, “empezamos a observar ciertos factores estructurales que pueden provocar que la situación se alargue más allá de lo inicialmente previsto”, apunta el responsable de ratings soberanos e instituciones financieras de Axesor Rating.

“La economía española afronta un 2022 en el que el consumo interno será el pilar fundamental sobre el que se sustente el crecimiento. No obstante, además de los riesgos comunes a todos los países por el surgimiento de nuevas olas, los elevados niveles de inflación y la crisis de suministros, España tiene varios desafíos que asumir, son la pérdida de productividad, mejorar la eficiencia del gasto público y diseñar políticas a largo plazo que fomenten la inversión en aquellas actividades y sectores de mayor valor añadido (algo que ya están aplicando países como Francia e Italia en los que las previsiones de crecimiento se han revisado al alza). En definitiva, transformar el modelo productivo hacia la industria y la tecnología”, subraya Madera.

Comparativa europea

Axesor Rating ha realizado una comparativa entre las principales economías europeas (Alemania, Francia, Italia, España y Portugal). Mientras que el resto de economías han recuperado o están a punto de hacerlo los niveles pre-pandemia, la española está casi un 6% por debajo en todos los componentes del PIB, con excepción del consumo público, que se ha incrementado hasta el 106%, situando a España en las primeras posiciones entre los cinco países analizados.

El mejor comportamiento de la inversión y el impulso del consumo se refleja en las distintas economías. Si bien en Alemania, Francia Italia y Portugal, se aprecia una recuperación, en España la tendencia es, incluso, recesiva.

Con respecto al sector exterior, y pese a su importancia para la economía española, son Alemania y Francia quienes se sitúan a la cabeza, mientras que en Portugal se detecta un deterioro de la balanza por cuenta corriente que se trasladará a su posición neta de inversión internacional, agudizando su vulnerabilidad dada su elevada dependencia del exterior.

En términos de balance fiscal, los cinco países analizados se encuentran próximos. El COVID ha elevado los déficits fiscales e incrementado la deuda pública. No obstante, Alemania es el que presenta una mejor posición respecto a sus pares. En este punto desde Axesor Rating, valoran de forma positiva las políticas puestas en marcha por Portugal, que han resultado efectivas para el control de las finanzas públicas. De hecho, se espera que el país alcance el superávit primario a lo largo de 2023.

El bloque de liquidez continúa liderado por Alemania mientras que Portugal cuenta con posiciones más deterioradas.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.