David Rees, economista senior de mercados emergentes de Schroders, señala que el crecimiento de la economía china se desaceleró hasta el 4% interanual en el cuarto trimestre de 2021.» La ralentización de las exportaciones, junto con los continuos problemas del sector inmobiliario, parece que pesarán sobre la actividad a corto plazo. La buena noticia es que los principales indicadores económicos adelantados parecen haber tocado suelo, lo que es coherente con esperada mejora cíclica de la actividad que se producirá en el verano. Mientras tanto, el recorte de los tipos de interés anunciado ayer se suma al estímulo que están aplicando las autoridades. En última instancia, esto debería ser positivo para los mercados», opina.

David Rees, economista senior de mercados emergentes de Schroders, señala que el crecimiento de la economía china se desaceleró hasta el 4% interanual en el cuarto trimestre de 2021.» La ralentización de las exportaciones, junto con los continuos problemas del sector inmobiliario, parece que pesarán sobre la actividad a corto plazo. La buena noticia es que los principales indicadores económicos adelantados parecen haber tocado suelo, lo que es coherente con esperada mejora cíclica de la actividad que se producirá en el verano. Mientras tanto, el recorte de los tipos de interés anunciado ayer se suma al estímulo que están aplicando las autoridades. En última instancia, esto debería ser positivo para los mercados», opina.

Según los datos oficiales, el crecimiento del PIB se redujo al 4% interanual en el cuarto trimestre del año pasado, frente al 4,9% del trimestre anterior. El dato fue mejor de lo esperado: la previsión del consenso apuntaba a un aumento del 3,6%, mientras que Schroders esperaba un crecimiento inferior al 3%. Los datos mensuales de actividad indican que gran parte de la mejora del cuarto trimestre provino de la industria, donde el crecimiento repuntó hasta el 4,3% interanual en diciembre, impulsado por el fuerte aumento de las exportaciones.

Este resultado significó que la economía china se expandió un 8,1% en 2021 en su conjunto, después de que poderosos efectos de base impulsaran la tasa de crecimiento anual en la primera mitad del año pasado.

Tres razones por las que la actividad puede seguir siendo débil a corto plazo

«Llevamos tiempo preocupados por la desaceleración de la economía china y hay al menos tres buenas razones para pensar que la actividad seguirá debilitada a corto plazo», señala el experto de Schroders:

- 1. Las exportaciones de productos manufacturados, que han sido el principal motor del crecimiento durante la pandemia, parece que se van a ralentizar. El fuerte crecimiento de las exportaciones nominales se mantuvo en diciembre, registrando un crecimiento del 20,9% interanual, sólo ligeramente por debajo del aumento del 22% interanual de noviembre. Sin embargo, como muestra el gráfico siguiente, el bajo nivel de nuevos pedidos de exportación apunta a una desaceleración en los próximos meses. Creemos que una desaceleración de las exportaciones se traducirá en una depreciación del renminbi, que se ha apreciado fuertemente en términos comerciales durante el pasado año. A este respecto, cabe destacar que la posibilidad de una moneda más débil ha comenzado a analizarse a través de los canales oficiales del Gobierno.

- 2. Es probable que los problemas del sector inmobiliario se prolonguen durante un tiempo. A pesar de una ligera relajación, la regulación del sector por parte del Gobierno sigue siendo estricta. De hecho, las ventas de nuevas viviendas, que suelen aventajar a la actividad de la construcción entre seis y nueve meses, aún no se han estabilizado de forma convincente. Suponemos que las ventas se estabilizarán en algún momento, e incluso repuntarán ligeramente en el transcurso del año, pero un mayor deterioro del sector es un claro riesgo a la baja para nuestras expectativas.

- 3. Es probable que los brotes de Covid-19 provoquen periódicamente interrupciones de la actividad. La política de tolerancia cero del Gobierno ha llevado recientemente a la imposición de restricciones en Tianjin, y la mayor transmisibilidad de la variante Ómicron indica que es casi seguro que más ciudades se vean afectadas en breve.

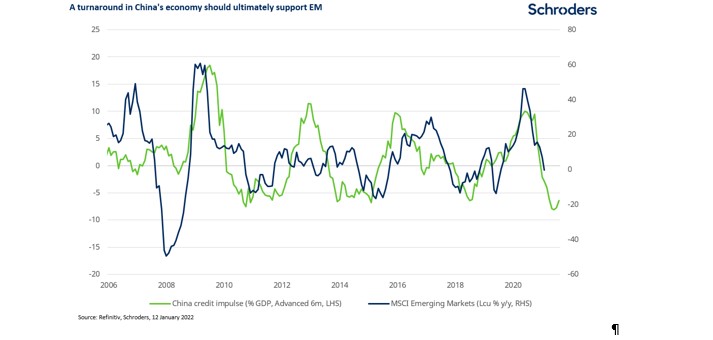

«Sin embargo, no todo es negativo, y la buena noticia es que hay luz al final del túnel. El impulso crediticio, que mide el crecimiento de los préstamos en proporción al PIB, y el M1 real, que representa el valor de los componentes más líquidos de la oferta monetaria, como el efectivo en circulación y los depósitos a la vista, aumentaron en diciembre. Estos indicadores han adelantado históricamente la evolución de la actividad en unos nueve meses, lo que sugiere que la mejora cíclica de la actividad económica comenzará a surgir a finales del verano del hemisferio norte», apunta.

«Esperamos nuevas mejoras graduales de ambos indicadores adelantados en los próximos meses, a medida que la política fiscal y monetaria sea más acomodaticia. El Banco Popular de China anunció ayer la bajada del tipo de interés aplicado a la facilidad de préstamo a los bancos con un año de vencimiento al 2,85%, así como el recorte del tipo de interés aplicado a las operaciones de refinanciación con vencimiento a una semana al 2,10%. Estos recortes se produjeron tras una reducción de 5 puntos básicos en el tipo de interés de los préstamos a un año en diciembre, a la que probablemente seguirá otro recorte de 10 puntos básicos la próxima semana. En nuestro escenario base, prevemos un total de 20 puntos básicos de recortes, lo que debería dar apoyo a la actividad, junto con un aumento del gasto público. En consecuencia, proyectamos una recuperación poco profunda del crecimiento del PIB, que pasará de alrededor del 4,7% este año al 5% en 2023», añade.

Los indicios de un cambio de rumbo en el ciclo económico de China deberían servir de apoyo a los mercados financieros domésticos y al resto del mundo emergente, según el experto de Schroders. Sin embargo, al igual que ocurre con la actividad económica, los movimientos de los principales indicadores adelantados se han trasladado históricamente a los mercados financieros con retraso, por lo que aún puede haber más baches en el camino.

Portocolom: Evergrande no es Lehman Brothers

Para el equipo de Portocolom AV, China sigue afrontando una fuerte desaceleración de su sector inmobiliario, que representaba el 33% de su crecimiento económico en los últimos años. Son muchos los que comparan la crisis de deuda de la inmobiliaria china Evergrande con la caída de Lehman Brothers que inició la crisis de 2008, pero las diferencias que se vienen observando en la forma de manejar la situación por parte del Gobierno chino son claras.

El endeudado gigante inmobiliario aseguró esta semana que, a finales de diciembre de 2021, había reanudado las tareas de construcción en un 92,9 % de sus promociones. En un mensaje, el conglomerado especifica que en el último mes del año entregó casi 38.000 edificios a nivel nacional.

«La principal característica de la gestión de la crisis por el gobierno chino es la opacidad. Supuestamente la compañía se encuentra en un proceso de reestructuración de la deuda dirigido por las autoridades chinas», avisan en Portocolom.

«El control que tiene el gobierno chino hace que se esté gestionando el problema desde dentro, con el objetivo fundamental de garantizar que la empresa pueda terminar las casas que está construyendo para que los compradores de propiedades comunes no se vean afectados y aplacar el descontento social. Pero no ha conseguido evitar el contagio a otras empresas del sector, que también están tenido grandes problemas para afrontar sus pagos de deuda, y en un escenario donde la financiación en los mercados la tienen cerrada. Habrá que ver qué medidas adicionales van tomando las autoridades chinas para conseguir alcanzar sus objetivos de crecimiento. Por el momento su banco central ha comenzado a relajar su política monetaria, pero no será suficiente», concluye el análisis de Portocolom.

Diogo Gomes, Senior CRM UBS AM Iberia, considera que la perspectiva de la actividad china «es, con diferencia, el mayor reto en el horizonte económico». «Creemos que se evitará una caída desestabilizadora en el sector inmobiliario, que ha captado la atención de los inversores debido a las dificultades de varios promotores altamente endeudados. Sin embargo, debemos reconocer que los riesgos de que esto ocurra han aumentado y, lo que es quizás más importante, que la tendencia de crecimiento en China ha disminuido», argumenta.

«Reorientar el modelo de crecimiento del país hacia el incremento del consumo y la mejora de las capacidades tecnológicas para reducir la dependencia de los mercados extranjeros no será un proceso fácil. Es dudoso que las oportunidades de inversión sean tan amplias o se materialicen tan rápidamente como lo ha sido el crecimiento intensivo en crédito impulsado por el sector inmobiliario y las infraestructuras», añade.

«Desde UBS AM creemos que un crecimiento superior a la tendencia en los principales mercados desarrollados será más que suficiente para compensar una rebaja del crecimiento de China. La Eurozona, por ejemplo, sólo tendrá una pequeña carga fiscal en 2022 debido al fondo de recuperación de la UE. También es una de las pocas regiones en las que se prevé que el crecimiento del gasto de los consumidores se acelere en el próximo año», señala este experto.

«A pesar de la tendencia estructural, hay una serie de catalizadores a corto plazo que apuntan a la estabilización y quizás a un modesto repunte de la actividad china. La sólida demanda de EE.UU. y la Unión Europea está llevando el superávit comercial chino a un récord, lo que apuntala la producción nacional. Un giro en el impulso crediticio antes de que acabe el año debería poner otro soporte a la actividad. Además, creemos que tras los Juegos Olímpicos de Invierno se producirá una recuperación más completa de la movilidad en China, lo que apoyará los esfuerzos por reequilibrar el crecimiento hacia el consumo», concluye Diogo Gomes.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.