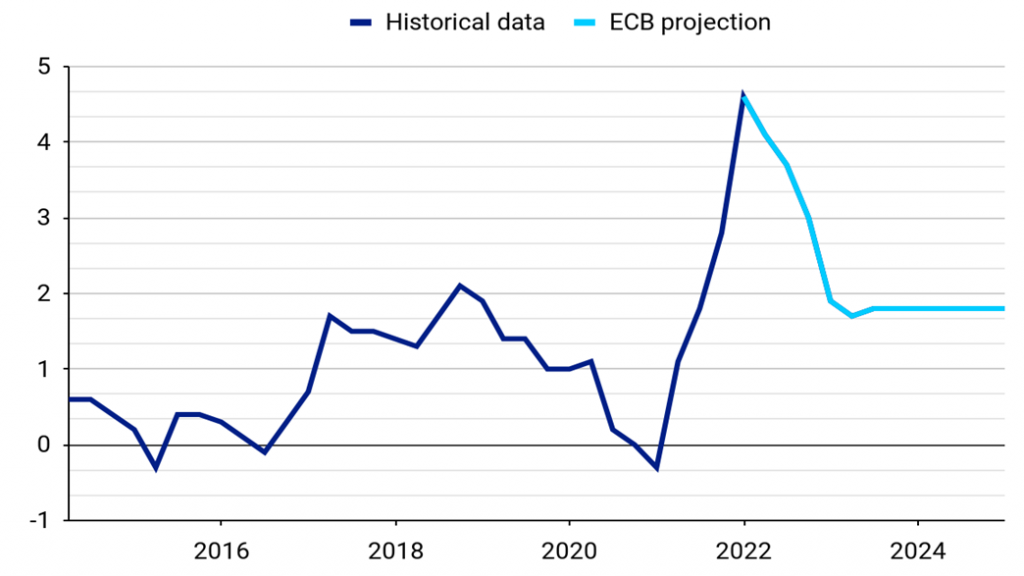

Evolución de la inflación y proyecciones del BCE.

Nachu Chockalingam, gestora senior de carteras de crédito en el negocio internacional de Federated Hermes, recuerda que una métrica común a la que se refieren los especialistas en crédito es el rendimiento por unidad de apalancamiento (‘spread per turn of leverage’), cuánto diferencial paga un bono concreto por cada unidad de apalancamiento que tiene la empresa emisora en ese nivel de la estructura de capital.

Lo lógico es esperar que el diferencial y el apalancamiento fueran menores en la parte sénior de la estructura de capital de una empresa, y mayores a medida que se desciende hacia las partes subordinadas de ésta.

Un fenómeno interesante es que, a pesar del aumento de la volatilidad en los mercados emergentes (tensiones en Rusia y Ucrania; tensión inmobiliaria en China; volatilidad de la lira turca a raíz de una política monetaria poco ortodoxa; negociaciones de Argentina con el FMI), las empresas de los mercados emergentes pagan un mayor rendimiento por unidad de apalancamiento que sus homólogas estadounidenses en todas las categorías de calificación crediticia.

En muchos casos, se ha comprobado que los fundamentos de las empresas de los mercados emergentes son mejores que los de sus homólogas estadounidenses. En el caso de las empresas BBB, el apalancamiento bruto medio en EE.UU. es de 4 veces frente a 3 en las empresas de mercados emergentes; en el caso de las empresas BB, es de 4,1 en EE.UU. y de 3,4 en emergentes, y en el caso de las empresas B es de 9,4x en EE.UU. y de 5,6x en emergentes. «Si bien es cierto que hay algunos puntos de tensión cuando se observa la calidad crediticia de las empresas de los mercados emergentes (sobre todo ahora en el sector inmobiliario chino ‘high yiled’), en general, la salud de los balances de las compañías es buena y muchas han aprovechado las oportunidades para refinanciar la deuda a corto plazo y reforzar su liquidez en los momentos en que el mercado ha estado más fuerte», precisa la experta de Federated Hemes.

«Actualmente, preferimos centrarnos en los potenciales ganadores nacionales y en las empresas más expuestas a nivel mundial a la hora de expresar nuestra visión sobre las empresas de los mercados emergentes en nuestras carteras», concluye.

Lombard Odier: La Fed mantiene sus opciones abiertas

Samy Chaar, Economista Jefe; Bill Papadakis, Estratega Macro, y Christian Abuide, Jefe de Asignación de Activos de Lombard Odier, subrayan que Powell considera que el control de la inflación es la tarea principal de la Fed, y que este ciclo de endurecimiento de la política monetaria será muy diferente a los anteriores: la inflación es mucho más alta y el mercado laboral está más ajustado de lo normal antes de la primera subida. El IPC estadounidense alcanzó un 7% en diciembre, mientras que el desempleo cayó un 3,9% por debajo de la estimación a largo plazo de la Fed. «Esto deja abierta la puerta a un ciclo potencialmente más acelerado y a significativas variaciones en los tipos de interés», opinan.

«Los mercados buscaban una orientación clara por parte de la Fed y no la recibieron. Aunque la realidad es que la Reserva Federal no sabe con certeza qué pasará con la inflación o el crecimiento este año y, por tanto, cuál es el camino más adecuado para las tasas de interés de política monetaria. De modo que «humilde y ágil» ha reemplazado a «gradual» como estrategia de la Fed. Esto provocará que los mercados estén más abiertos a moverse en diferentes direcciones en función de la fuerza o la debilidad de los próximos datos macroeconómicos y de los beneficios de las empresas. Así pues, esperamos que haya más volatilidad en el futuro», argumentan

Los mercados reaccionaron valorando una nueva subida de los tipos de interés estadounidenses en 2022, lo que elevaría el total a cinco. «Desde Lombard Odier seguimos creyendo que lo más probable es que se produzcan cuatro subidas y que el balance empiece a cerrarse a mediados de año», subrayan sus expertos.

«La clave de las cuatro subidas en 2022 y de la moderación de su política monetaria es que la inflación va a disminuir. Hay muchos factores que apuntan a una disminución de las presiones actuales sobre los precios: la mejora de los problemas en la cadena de suministro, la congestión y los costes de envío y la reducción de obstáculos en la producción, especialmente en lo que respecta a los microchips. Los plazos de entrega de los proveedores están mejorando. Se espera que los efectos sobre los costes de la energía se vuelvan más favorables. La demanda de bienes debería disminuir a medida que las medidas de estímulo fiscal se desvanezcan y los planes de apoyo a la renta terminen. De hecho, la inflación ha sido más alta en los países con los mayores planes de apoyo fiscal, especialmente en EE.UU. y Reino Unido, e incluso se están retirando las ayudas fiscales extraordinarias. La contribución de partidas excepcionales a la inflación por efectos de la pandemia también debería empezar a desvanecerse (por ejemplo, coches usados, tarifas aéreas, hoteles)», añaden.

«Esperamos que la inflación estadounidense se sitúe entre el 2,5% y el 3% para finales de año. Los efectos cíclicos del pleno empleo, a través del incremento de los salarios y de los costes de la vivienda, se convertirán en los principales impulsores de la inflación, como sucede en todos los ciclos, lo cual no nos preocupa demasiado ya que el crecimiento de los salarios y los alquileres del 4-5% es consistente con la inflación anual de alrededor del 2,5%. A pesar del repentino endurecimiento en 2022, el panorama general es que las condiciones monetarias pasarán de ser super acomodaticias a acomodaticias y aunque serán menos flexibles, siguen estando lejos de ser neutrales, y más aún de ser restrictivas», apuntan.

«También hemos observado que gran parte de la revalorización prevista para las expectativas de subidas de tipos ya se ha producido. La valoración del eurodólar para finales de 2026 ha pasado del 1,6% al 2,2% en solo un mes. Nuestra expectativa sobre los tipos de interés finales de la Fed, o el máximo durante sus ciclos de subidas, se sitúa entre 2.50-2.75%, lo que implica una diferencia de sólo 30-55 puntos básicos respecto a las expectativas del mercado, y un menor riesgo de sorpresas a futuro. Si bien la trayectoria del endurecimiento de la política monetaria podría diferir de las expectativas actuales, la tasa terminal se está acercando al punto en el que creemos que debería estar, y el mercado tiene una visión bastante anticipada de las subidas», concluyen los expertos de Lombard Odier.

Capital Group destaca el fuerte crecimiento en Europa

Martyn Hole, Equity Investment Director de Capital Group, espera que, a lo largo de 2022, el PIB en Europa europeo se expanda entre el 4 y el 5%, especialmente en Alemania, Francia, Italia, España y el Reino Unido. «La mayoría de las principales economías europeas están creciendo, impulsadas por la liberación de la demanda reprimida, la mejora de la confianza de los consumidores y el auge de la actividad industrial. A ello se suma el apoyo político continuo, no sólo de los bancos centrales con una política monetaria muy laxa, sino también de los gobiernos que mantienen su apoyo fiscal», argumenta.

Pero avisa que «nos encontramos en un entorno económico muy incierto y las principales incertidumbres de la pandemia, la inflación y el aumento de la incertidumbre política podrían causar más volatilidad en los mercados de renta variable europeos en 2022».

«Sin embargo, durante los últimos años las primas de riesgo de la renta variable eran mucho más altas en los principales mercados europeos que en Estados Unidos. En particular, se han mantenido elevadas en los mercados más orientados al valor, como Alemania y el Reino Unido», apunta.

«Las importantes primas de riesgo de la renta variable europea deberían proporcionar cierto aislamiento frente a cualquier amenaza mundial. La previsión de que la Reserva Federal de EE.UU. suba los tipos de interés podría hacer subir los rendimientos de los bonos del Tesoro de EE.UU., lo que también podría provocar que el BCE y el Banco de Inglaterra endurecieran su política monetaria antes y de forma más agresiva, haciendo subir los rendimientos de los bonos europeos y reduciendo la prima de riesgo de la renta variable. Pero es concebible que, en un entorno así, las acciones y los mercados europeos más orientados al valor puedan generar rendimientos relativamente más fuertes», razona.

«Las empresas estadounidenses han liderado la recuperación de los beneficios como reflejo del fuerte repunte económico, pero estamos empezando a ver que las estimaciones de beneficios aumentan ahora con fuerza en la UE y el Reino Unido, impulsadas por las compañías financieras, del sector de la energía y el de materiales. A medida que los beneficios se recuperan, los mercados de renta variable europeos -especialmente el Reino Unido- tienen el potencial de superar notablemente a otros mercados regionales», concluye este experto.

Ebury no espera cambios tras la reunión del BCE

Ebury no cree probable que se produzcan cambios importantes en la política monetaria en la reunión del BCE de esta semana. Condiciona la reacción del euroal tono que adopte su presidenta, Christine Lagarde, con respecto a la normalización de la política y de cualquier señal de desacuerdo. “Teniendo en cuenta las escasas expectativas del mercado sobre el endurecimiento de la política monetaria por parte del BCE y la reciente debilidad del euro, cualquier señal de endurecimiento podría suponer un impulso para la divisa”.

No obstante, Ebury advierte de que si se mantiene el guion del mes pasado y no se emiten señales de alerta, “podría considerarse una confirmación de las escasas expectativas del mercado en cuanto a la actuación del BCE, lo que podría empujar a la moneda común a un nivel más bajo.”

Lagarde ha sido hasta ahora uno de los miembros más moderados del Comité, señalando que los factores de inflación deberían disminuir en el transcurso de este año y descartando una subida de tipos en 2022 como «muy improbable», subrayan en la fintech especializada en pagos internacionales.

Medionalum aconseja «esperar lo inesperado»

Terry Edwing, director de renta variable en MIFL, cree que «la gran pregunta que planea sobre los mercados en 2022 es si éste será finalmente el año de los mercados de renta variable europeos. «Teniendo en cuenta que el descuento de valoración de Europa es mayor en comparación con el de EE.UU., creemos que este año, y especialmente la primera mitad de 2022, puede ser el momento de que la renta variable europea brille», señala, al tiempo que aconseja «esperar lo inesperado».

«¿Quién iba a pensar que, durante una pandemia, en un periodo de dos años, el mercado de renta variable estadounidense subiría cerca de un 50%? Durante el mismo periodo, hasta finales de 2021, el mercado de renta variable europeo subió alrededor de un 20%, medido por el índice STOXX Europe 600», argumenta.

Gran parte de esta diferencia es debida a la diferente composición sectorial entre ambas regiones. El mercado estadounidense tiene una exposición mucho mayor a los valores tecnológicos y Growth, tanto a nivel sectorial como de valores. No obstante, “esto puede beneficiar a Europa este año ya que tiene una mayor exposición a sectores cíclicos más baratos y value, como el automovilístico, el financiero, el de materiales, el energético, el industrial y el sanitario, que tienden a beneficiarse de un mayor énfasis en la disciplina de valoración y de un sesgo de estilo value”, comenta Terry Edwing.

Este experto señala seis factores clave para la renta variable europea:

- 1.-Las valoraciones del mercado de renta variable europeo se contrajeron bruscamente en el segundo semestre del año pasado. Este descuento en la valoración sitúa a Europa en una posición atractiva según la relación de valoración histórica. Dado que el ciclo de tipos de interés está a punto de cambiar y los rendimientos reales en el mercado de bonos aumentan, esperamos que la disciplina de valoración se convierta en un factor mucho más importante para los inversores de renta variable que en los últimos años.

- 2.-Los mercados de renta variable europeos se verán respaldados por la relajación cuantitativa durante más tiempo que los de EE.UU., donde la Fed está adoptando una postura mucho más dura para hacer frente a las crecientes presiones inflacionistas. En particular, el crecimiento de los salarios y la rigidez del mercado de trabajo suponen un reto para la Fed que el BCE no tiene que afrontar en la misma medida.

- 3.-El mercado en EE.UU. está más expuesto a la presión generada por la subida de tipos reales. El índice NASDAQ 100 se ha triplicado en los últimos cinco años. Las acciones Growth más valoradas son los que más riesgo corren en un contexto de crecientes presiones inflacionistas y la ponderación de este grupo de empresas en EE.UU. es mucho mayor que en Europa.

- 4.-Los sectores de servicios al consumidor, como los de viajes, ocio y entretenimiento, suponen una mayor proporción del mercado europeo. A medida que la ola de Ómicron retrocede, esperamos que la demanda se normalice durante este año y que estos sectores apoyen al mercado de renta variable europeo.

- 5.-La agenda política restrictiva de China está mostrando signos de reversión. El sector industrial europeo es mucho mayor que el estadounidense y tiene una exposición mucho más directa al mercado de exportación chino.

- 6.-La mayor amenaza para los rendimientos del mercado de renta variable de EE UU para este año es que el crecimiento salarial obligue a la Fed a sorprender a los mercados financieros con una respuesta de política monetaria mucho más restrictiva. Actualmente, se esperan entre tres y cuatro subidas de tipos este año. Si la predicción del CEO de JP Morgan, Jamie Dimon, de siete subidas de tipos es correcta, el mercado estadounidense corre más riesgo.

«Nos preocupa el aumento de tropas rusas en la frontera con Ucrania. En un momento en el que el continente europeo está inmerso en una crisis energética, y especialmente de gas, debido a los problemas de abastecimiento, cualquier movimiento hostil por parte de Rusia probablemente provocaría un nuevo aumento brusco de los costes de la energía. Por otro lado, la aparición de otra variante del COVID-19 que suponga una nueva y grave amenaza para la salud y para la que las vacunas actuales no proporcionen protección podría provocar otro movimiento arriesgado en los mercados financieros. Dada la increíble respuesta de la industria farmacéutica en el rápido desarrollo de nuevas vacunas, supondríamos que esto supondría un retraso en la recuperación. Y, por último, si las interrupciones de la cadena de suministro persisten durante más tiempo, junto con un repunte de los precios de la energía, los mercados de renta variable probablemente se desplomarán ante el temor de que el BCE se vea obligado a tomar medidas para subir los tipos antes de lo previsto. Vemos indicios de una modesta mejora de las dificultades en las cadenas de suministro, pero es posible que la situación se normalice a lo largo de este año», comenta.

Pero “la renta variable europea está bien respaldada por una previsión de crecimiento de los beneficios del 9% para 2022, unas previsiones de crecimiento económico sólidas y muchos sectores que deberían recuperarse finalmente durante el año, a un nivel de valoración atractivo». Edwing añade: “tras muchos años de retraso con respecto al mercado de renta variable estadounidense, 2022 parece presentar una oportunidad para que los inversores se cambien hacia Europa”.

Vontobel ve oportunidades en la divergencia entre EEUU y China

Cosmo Zhang, analista de Vontobel, ve oportunidades en un entorno marcado por la inflación y la divergencia de las políticas económicas entre Estados Unidos y China: «Es la primera vez que las dos mayores economías adoptan políticas monetarias en direcciones totalmente opuestas y esperamos que esta situación genere un gran impacto en el mercado. Los tipos de interés chinos onshore serán más bajos y el renminbi se depreciará frente al dólar. Todo ello repercutirá inmediatamente en la asignación de activos de los inversores y en los flujos de capital. En combinación con la aceleración de los conflictos geopolíticos, la volatilidad del mercado aumentará significativamente durante los próximos 12 meses».

«Las cifras de inflación persistentemente elevadas son una mala noticia para los inversores en renta fija. Sin embargo, lo bueno para este activo es que los pagos son realmente fijos y, si un emisor no incumple, los inversores recuperarán lo prometido, siempre que la inflación no consuma el valor real de los flujos de caja», argumenta.

«Para los inversores que tienen una perspectiva a medio y largo plazo, la deuda de los mercados emergentes ofrece perspectivas atractivas. Ésta y, en particular sus empresas, ofrecen una clara ventaja. A diferencia de los mercados desarrollados, cuentan con rendimientos iniciales relativamente altos. Los rendimientos más elevados aumentan la probabilidad de que la rentabilidad real de la inversión siga siendo positiva aunque la inflación aumente. Los bonos corporativos de los mercados emergentes tienen la ventaja adicional de que la fecha de vencimiento de las emisiones es más bien corta; de hecho, tienen una duración inferior a la de muchas otras clases de activos de renta fija. Esto significa que, una vez que las inversiones lleguen a su vencimiento, los inversores tendrán la oportunidad de reinvertir los ingresos con mayores rendimientos», añade.

«Tenemos tres razones para creer que las empresas de los mercados emergentes representan una clase de activo atractiva para el entorno actual:

- Baja duración, por lo que es mucho menos sensible a nuevas subidas de los rendimientos de los bonos del Tesoro estadounidense.

- Diversificación, las empresas de los mercados emergentes pertenecen a un universo muy diverso de empresas de distintos sectores en una multitud de países.

- Primas de riesgo atractivas, Los bonos corporativos de los mercados emergentes son la clase de activos de menor riesgo dentro de los mercados emergentes, ya que están bien diversificados y presentan un bajo riesgo de tipos de interés. Sin embargo, como la mayoría de la gente cree que invertir en bonos corporativos de los mercados emergentes es una propuesta arriesgada, las primas de riesgo son muy atractivas..

«Encontramos oportunidades atractivas en América Latina. Algunas empresas de países como Brasil, Colombia y México forman parte de nuestras principales asignaciones. En Asia, desde el punto de vista del high yield, los valores inmobiliarios chinos son los más atractivos. Dentro del grado de inversión, preferimos los vehículos de financiación del gobierno local chino (LGFV) a corto plazo y los híbridos bancarios (Tier 2 / AT1). Además, en China, el gasto de capital fiscal en infraestructuras beneficiará a los sectores relacionados con la inversión en activos fijos (FAI), incluidos los materiales de construcción, la maquinaria, etc. Las compañías relacionadas con la energía verde de la India y China también son atractivos», concluye.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.