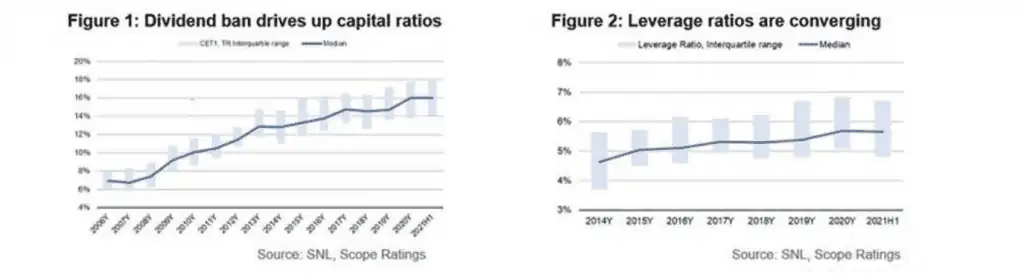

La retirada progresiva de las medidas que el Banco Central Europeo (BCE) introdujo para aumentar la capacidad de los bancos de apoyar la economía durante la pandemia no tendrá un impacto en el sector, ya que las entidades siguen teniendo un buen nivel de capitalización.

De hecho, y al contrario de lo que se presupone, creemos que la retirada de estas medidas será positiva para el sector, puesto que contribuye a disipar cualquier incertidumbre en torno a la normalización económica tras la pandemia. Además, los mensajes que ha compartido el BCE son adecuados, se han hecho de forma progresiva y los plazos de retirada de estas ayudas son adecuados. Por tanto, pensamos que no habrá un cambio repentino en esta materia.

Asimismo, dado que los programas de moratoria han vencido en su mayor parte, la visibilidad de la calidad de los balances es adecuada, y el fin de las medidas reducirá la incertidumbre en torno a las reservas de capital y la planificación de capital. Como esto se ha hecho con bastante antelación a los vencimientos de las TLTRO, los bancos tendrán tiempo para ajustarse antes de tener que intensificar las emisiones en el mercado mayoristas.

Así pues, el anuncio de estas medidas por parte del BCE no ha sido una sorpresa. Las economías se han recuperado rápidamente y las perspectivas para 2022 siguen siendo favorables, aunque con cierta incertidumbre en torno a las perspectivas de inflación y el endurecimiento de la política monetaria. Siempre que se produzca de forma progresiva y controlada, el fin de estas medidas es bienvenido, ya que puede impulsar los ingresos y los beneficios de los bancos.

Además, esta acción llega en un momento en el que la mayoría de los bancos están publicando buenos resultados anuales y anunciando un aumento de las distribuciones del exceso de capital a los accionistas (lo que se discutió anticipadamente con el supervisor). Teniendo esto en cuenta, creemos que la normalización de las políticas monetarias no hará mella en la confianza de los inversores en el sector.

Además, esta acción llega en un momento en el que la mayoría de los bancos están publicando buenos resultados anuales y anunciando un aumento de las distribuciones del exceso de capital a los accionistas (lo que se discutió anticipadamente con el supervisor). Teniendo esto en cuenta, creemos que la normalización de las políticas monetarias no hará mella en la confianza de los inversores en el sector.

Según el anuncio realizado ayer, el BCE no ampliará las medidas de capital y las ayudas, incluida la exclusión de las exposiciones a los bancos centrales del denominador del ratio de apalancamiento; y la posibilidad de que las entidades operen por debajo del nivel de recomendación marcado por el Pilar 2 (P2G).

El cambio en el cálculo del ratio de apalancamiento -introducido en septiembre de 2020, cuando los bancos estaban recurriendo en gran medida a las líneas de financiación TLTRO 3- entrará en vigor a partir del segundo trimestre de 2022. Dado que el tipo de interés de las operaciones TLTRO expira en junio, el fin de la exención en el cálculo del ratio de apalancamiento crea incentivos para que los bancos devuelvan el exceso de liquidez antes de tiempo, especialmente los bancos cuyo uso de las líneas TLTRO 3 fue ocasional.

Además, no esperamos que esto cause inconvenientes, ya que los grandes bancos europeos mantienen unos colchones de liquidez adecuados para sus requisitos de ratio de apalancamiento. Así pues, un endurecimiento de las condiciones de financiación no es motivo de preocupación dada la rápida acumulación de depósitos y que cuentan con unos ratios de cobertura de liquidez muy por encima de los requisitos exigidos.

La flexibilidad en torno a la recomendación del Pilar 2 terminará el 1 de enero de 2023, después de lo cual se espera que los bancos vuelvan a operar por encima de sus niveles P2G (Pillar 2 Guidance). La transparencia sobre las recomendaciones P2G es limitada. Pocos bancos publican sus niveles, lo que dificulta que los inversores confíen en ellos como señal de alerta anticipada. Lógicamente, su incumplimiento tiene también consecuencias menos graves para los inversores. Por ejemplo, no desencadena automáticamente restricciones a los dividendos o a la distribución de cupones. En cualquier caso, el BCE ha indicado que sólo un puñado de bancos ha hecho uso de esta flexibilidad.

Casi en paralelo al anuncio sobre la retirada de las medidas de apoyo, el BCE también anunció los resultados del Proceso de Revisión y Evaluación Supervisora (PRES) de 2021, así como los requisitos del Pilar 2 aplicables en 2022 a los bancos bajo su supervisión. De media, el P2R ha aumentado sólo marginalmente, reflejando una puntuación del PRES estable, respaldando también la opinión de que los bancos pueden valerse por sí mismos.

Nicolas Hardy, analista de Scope Ratings

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.