En el Día Mundial de la Energía, que comparte el 14 de febrero con San Valentín y el Día de los Enamorados, Thomas Leys, Investment Director de renta fija de abrdn, considera que «2022 debe ser el año en que empecemos a invertir en la adaptación al clima». «No hay alternativa si la humanidad quiere hacer frente a los dramáticos y acelerados cambios provocados por el calentamiento del planeta», argumenta.

En el Día Mundial de la Energía, que comparte el 14 de febrero con San Valentín y el Día de los Enamorados, Thomas Leys, Investment Director de renta fija de abrdn, considera que «2022 debe ser el año en que empecemos a invertir en la adaptación al clima». «No hay alternativa si la humanidad quiere hacer frente a los dramáticos y acelerados cambios provocados por el calentamiento del planeta», argumenta.

Con toda la atención puesta en cómo lograr el «cero neto» en las próximas décadas, es fácil olvidar que el cambio climático ya está aquí y que es fundamental adaptarse a los cambios que se avecinan. En el verano de 2021 se registraron las temperaturas medias terrestres más cálidas desde que se tienen registros. Y a pesar de las ambiciosas promesas de los gobiernos en la COP26 de Glasgow, las políticas actuales nos llevan a un aumento de 2,7 grados para finales de siglo. Puede que esto no parezca una cifra muy alta, pero hay que tener en cuenta los extremos que estamos experimentando con sólo 1,1 grados por encima de los niveles preindustriales actuales», apunta.

«Un mundo con sólo tres grados más de calor hará que algunas zonas se vuelvan rápidamente inhabitables, creando millones de refugiados por la crisis climática. Un tiempo imprevisible supondrá riesgos para las personas, los bienes y los servicios esenciales. La escasez de alimentos y de agua será más probable, así como las enfermedades y las muertes inducidas por el clima. Pero invertir ahora para adaptarse al cambio climático podría reportar grandes beneficios. La Comisión Global de Adaptación ha identificado inversiones por valor de 1,8 billones$ que podrían reportar unos beneficios netos de 7,1 billones$ para 2030», insiste este experto.

Mark Munro, director de Inversiones de abrdn, se pregunta si el impulso a la energía ‘verde’ está haciendo subir la inflación. Aporta un dato: uno de los principales responsables del aumento de la inflación ha sido el precio del petróleo, que ha subido más de un 50% en el último año, ya que el consumo ha superado a la producción.

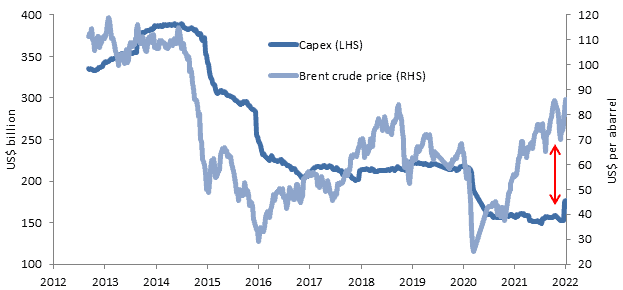

El aumento de los precios del petróleo ha fomentado históricamente una mayor inversión por parte de las empresas energéticas, pero esa relación parece haberse roto últimamente. A pesar de que los precios del petróleo han subido mucho desde principios de 2020, el gasto de capital (capex) ha disminuido considerablemente durante ese periodo.

El aumento de los precios del petróleo ha fomentado históricamente una mayor inversión por parte de las empresas energéticas, pero esa relación parece haberse roto últimamente. A pesar de que los precios del petróleo han subido mucho desde principios de 2020, el gasto de capital (capex) ha disminuido considerablemente durante ese periodo.

Una de las explicaciones de la reticencia a invertir en hidrocarburos es el giro de las empresas de petróleo y gas hacia energías más ecológicas. A medida que esto se vaya produciendo, podría crear desequilibrios a largo plazo que provoquen una mayor inflación.

«La decisión de Shell a finales del año pasado de abandonar el yacimiento petrolífero de Cambo, al oeste de Shetland, ilustra la ruptura de la relación histórica entre los precios del petróleo y la inversión. Shell dijo que los argumentos económicos para llevar a cabo el proyecto «no eran lo suficientemente fuertes en este momento». Esto es coherente con la evaluación de nuestros analistas de que las grandes petroleras están empleando ahora tasas de interés más altas para los nuevos proyectos. Sin embargo, la retirada de Cambo va en línea con el objetivo de Shell de lograr cero emisiones netas para 2050, y la necesidad de demostrar el progreso hacia este elevado objetivo», explica.

«La presión de los accionistas sobre las empresas energéticas desde el punto de vista de ASG puede hacer que se abandonen más proyectos y que se dejen «varadas» importantes reservas», advierte.

«La revolución de la energía verde está llamada a provocar desequilibrios más amplios en los mercados de materias primas, además del petróleo y el gas. El Banco Mundial ha sugerido que la extracción de minerales críticos podría tener que quintuplicarse de aquí a 2050 con respecto a las tasas de producción actuales si se quiere satisfacer la demanda prevista de las tecnologías verdes», añade.

«El crecimiento de las energías renovables y de los vehículos eléctricos será un fuerte motor de la demanda de cobre entre los próximos 5 y 10 años. Sin embargo, los proyectos de cobre de gran tamaño y calidad son escasos. Es la falta de oportunidades -más que el deseo- lo que está limitando la producción de cobre. El interés de las empresas mineras por explotar los yacimientos de cobre sigue siendo elevado, sobre todo teniendo en cuenta los precios actuales de las materias primas. Las empresas tienen previsto ampliar los proyectos de las minas existentes, pero el desarrollo de los mismos tendrá que compensar el descenso de la producción actual por la ley del mineral. Será una difícil batalla satisfacer la inminente demanda», advierte.

«La dinámica que estamos observando en los mercados de materias primas podría elevar la inflación de determinados productos y hacer más volátil la dinámica de sus precios, como hemos visto con los de la energía. Esto impulsaría la inflación general a corto plazo, ya sea directamente a través de la subida de los precios de la energía o indirectamente a través de la subida de los precios de los materiales que se repercute en una serie de bienes», vaticina.

La gestora ha reducido los activos de transporte de gas y la exposición a las emisiones de deuda a más largo plazo de las compañías petroleras. Los inversores han aumentado su exposición a los campeones de la transición y a las energías renovables, especialmente con el aumento de los productos con «etiqueta» ASG. «Nosotros también hemos buscado este tipo de créditos, pero cada vez es más necesario desconfiar de las valoraciones más altas (diferenciales de crédito más ajustados) que se les atribuyen», precisa Mark Munro.

El sector inmobiliario, especialmente vulnerable

«Los cambios en el clima exigen la adaptación de muchos sectores de la economía», advierte Thomas Leys. «El sector inmobiliario es especialmente vulnerable, ya que se enfrenta a daños por tormentas e inundaciones, al aumento de los costes de los seguros, al incremento de los costes energéticos y, potencialmente, a la necesidad de contar con generadores de reserva y sistemas de emergencia. Habrá que cambiar la forma de construir los inmuebles residenciales y comerciales, para que puedan soportar lluvias intensas, tormentas y, en algunas zonas, temperaturas mucho más elevadas. Además, los sistemas de refrigeración para temperaturas extremas tendrán que ser compatibles con un futuro de bajas emisiones», señala.

«Un mundo más cálido y húmedo necesitará una infraestructura diferente: sistemas de drenaje mucho mejores y capacidades de ‘ciudad esponja’ que permitan a las zonas densamente edificadas hacer frente a las inundaciones repentinas que provocan las lluvias intensas. Los sistemas de red eléctrica tendrán que ser «reforzados» para que puedan hacer frente a las condiciones meteorológicas y de temperatura extremas. En Texas se han ensayado microrredes eléctricas duraderas, que siguieron funcionando y manteniendo los ingresos cuando se produjeron cortes generalizados», explica.

«Las empresas de servicios públicos que no incorporen la resiliencia no estarán a la altura de las circunstancias cuando el mundo intente reducir las emisiones de carbono», advierte el experto de abrdn.

«La agricultura también tendrá que cambiar para que las temporadas de siembra y cosecha no se vean tan afectadas por un clima menos predecible. La restauración de los pastos degradados, el mantenimiento y la plantación de bosques y muchas otras adaptaciones contribuirán tanto a la captura de carbono como a la protección contra los efectos del clima extremo. Las regiones con mercados emergentes son especialmente vulnerables a los daños del cambio climático. Actuar e invertir ahora en las adaptaciones necesarias supondrá un coste menor que reparar después los daños», razona.

«En todo el mundo hay oportunidades para que los inversores se impliquen en ayudar a los países y a las empresas a aumentar su resistencia contra los extremos climáticos. Una investigación de Munich Re ha demostrado que vincular la adaptación y los seguros, por ejemplo, restaurando los arrecifes de coral que reducen los daños de las tormentas, o plantando para aliviar las inundaciones, podría suponer una reducción de las primas y un retorno de la inversión seis veces mayor», aporta.

«Sin adaptación, las empresas se enfrentan a daños físicos y a cortes de energía; es importante tener en cuenta que las condiciones meteorológicas extremas pueden interferir con las energías renovables que proporcionan una fuente de energía fiable. También es probable que se produzcan más interrupciones en la cadena de suministro, pérdidas en los seguros, escasez de productos básicos e inflación. Todo ello justifica incorporar la adaptación al clima en las decisiones de inversión. Las empresas de servicios públicos que deseen crear redes más resistentes a las inclemencias del tiempo, los constructores de viviendas especializados en diseños resistentes al calor y a las inundaciones y los gobiernos con proyectos innovadores de resiliencia tienen muchas oportunidades de inversión», recuerda.

«Hay que celebrar el aumento de la atención de los inversores a las causas del cambio climático y los planes de reducción de emisiones, pero ahora hay una necesidad urgente de invertir en la resiliencia climática. Ha llegado el momento de que los inversores despierten a la realidad del cambio climático actual e inviertan no sólo en la mitigación de sus causas, sino también en la adaptación a sus consecuencias», concluye el experto de arbdn.

Schroders aporta cuatro razones para invertir en transición energética

Mark Lacey y Alexander Monk, responsables de materias primas de Schroders, señalan cuatro motivos por los que los inversores se beneficiarán de la transición energética

1. El peor comportamiento relativo abre oportunidades de compra

Muchas empresas que operan en el sector de la energía con bajas emisiones de carbono se encuentran en el ojo del huracán con respecto a las presiones del mercado, lo que en muchos casos ha provocado la caída del precio de sus acciones. Al invertir en el ámbito de la transición energética, siempre hay que tener en cuenta la capacidad de una compañía para volver a los niveles de rentabilidad alcanzados en tiempos menos complejos. Sin embargo, también es importante recordar que los retos que plantean los problemas de la cadena de suministro y la inflación son genuinamente extremos. Aunque los actuales cuellos de botella en la cadena de suministro y el aumento de los costes están afectando a la demanda y la rentabilidad a corto plazo, el potencial a largo plazo de estas empresas realmente no ha cambiado.

Y, lo que es más importante, a pesar de las actuales dificultades, la transición energética sigue representando una oportunidad a largo plazo. En este sentido, es fundamental aprovechar las disrupciones que surjan a corto plazo como una oportunidad de compra, especialmente teniendo en cuenta el potencial de crecimiento de la temática.

2. Las tensiones en la cadena de suministro están disminuyendo en algunas áreas

Todavía no hemos visto mejoras significativas de los problemas de la cadena de suministro o del aumento de costes que afectaron al mercado en 2021. Además, los precios de las materias primas y de la energía se mantienen en sus máximos recientes, las tarifas de flete siguen subiendo y los plazos de entrega de componentes clave, como los semiconductores, se han alargado aún más. Además, empezamos a ver signos de inflación salarial, lo que añade otra fuente de presión sobre los beneficios de las empresas que operan en el sector de la transición energética.

Sin embargo, hay indicios de mejora en algunas áreas. Por ejemplo, los precios del acero en China y EE.UU. han empezado a bajar desde sus máximos de septiembre de 2021 y, en algunos puertos, el número de contenedores retenidos en las terminales está empezando a disminuir. Esto debería repercutir en las tarifas de flete. El número de conductores de camiones también está empezando a recuperarse, acercándose a los niveles anteriores a la pandemia. A medida que las restricciones contra el Covid-19 sigan disminuyendo y la capacidad actual comience a restablecerse (suponiendo que no surjan variantes más graves del virus), deberíamos ver una mayor flexibilidad en las cadenas de suministro. También seguirán normalizándose los cuellos de botella causados por sucesos puntuales como el bloqueo del Canal de Suez en marzo de 2021 o las numerosas tormentas que azotaron EE.UU. causando severas disrupciones.

3. Las decisiones políticas tendrán un impacto clave

Hacia finales de 2021, los retrasos, cambios y debates en torno a las políticas relacionadas con la energía provocaron una importante incertidumbre y problemas en el mercado. La mayoría de las tecnologías del sector de la transición energética ya no requieren apoyo político para ser rentables, pero las medidas políticas pueden seguir provocando importantes ajustes de la demanda en función de cuándo y cómo se apliquen. Este ha sido el caso, en particular, de los proyectos de energías renovables en Estados Unidos. Los retrasos y el debate en torno a la firma de la Ley Build Back Better del presidente Biden, que incluye nuevas bonificaciones fiscales que serían útiles para los promotores de futuros proyectos de energías renovables, han provocado un descenso de los pedidos de nuevos proyectos. Aunque estas deducciones fiscales no son necesarias para apoyar el crecimiento del sector, los promotores se ven incentivados a esperar a ver si esas bonificaciones estarán disponibles antes de iniciar los proyectos.

Se esperaba que haya una pequeña ralentización de las instalaciones de energía eólica y solar a escala de servicios públicos este año, tras dos años de crecimiento extremadamente sólido, pero, posteriormente se acelerarán de nuevo en 2023 y 2024. Sin embargo, la actual dinámica política está haciendo que esta desaceleración a corto plazo sea más pronunciada. El descenso de los pedidos de equipos eólicos puede atribuirse al aumento de los costes y a las presiones de la cadena de suministro. Sin embargo, el retraso en la firma de la propuesta de Biden es una de las principales causas de esta ralentización.

Aunque la próxima votación del Senado sobre este proyecto de ley está prevista para este año, el calendario y la composición final siguen sin estar definidos. Aclarar los avances en este sentido -y si las disposiciones clave relacionadas con la transición energética pueden finalmente aprobarse dentro de esta u otra ley- podría ser fundamental para desbloquear una mayor demanda de la industria y aportar luz a las perspectivas de beneficios de los próximos años.

4. La demanda no se ha debilitado

Las presiones sobre la cadena de suministro y la incertidumbre política de EE.UU. no ayudan a estimular el crecimiento de los nuevos pedidos. Sin embargo, el escenario general de la demanda subyacente en todo el sector de la transición energética sigue siendo muy sólido, lo que está ayudando a compensar en cierta medida estas perturbaciones. Esperamos ver un crecimiento especialmente fuerte de la demanda de baterías, una aceleración de los proyectos de hidrógeno tras un año de retrasos, y un fortalecimiento continuo de la energía solar, impulsado tanto por las aplicaciones a menor escala como por los grandes proyectos de servicios públicos que han dominado el mercado en la actualidad.

La demanda de equipos eléctricos y de gestión de la energía también debería seguir siendo sólida, además, la mayoría de las empresas presentan unas buenas previsiones de mercado para los próximos años. La demanda de vehículos eléctricos también se debería seguir acelerando, con tasas de penetración en muchos países (especialmente en Europa) de casi el 20% en la segunda mitad de 2021.

UBS ve oportunidades, pero también riesgos

Álvaro Cabeza, Country Head de UBS AM Iberia, ve «oportunidades de mercado generacionales asociadas a los billones$ en inversiones necesarias hacia el objetivo de un sistema energético descarbonizado». «Completar esta transformación es un imperativo a largo plazo, pero estará sujeto a las limitaciones de la sociedad (tolerancia a precios más altos/menor consumo de energía), así como a los gobiernos que quieren evitar cualquier desestabilización económica o política en el camino. No satisfacer a las distintas partes interesadas puede suponer un retroceso en esta transición (por ejemplo,

impulsar el consumo de carbón debido a la insuficiencia de alternativas y a la elevada demanda de energía)», avisa.

«Hay varias áreas de mejora disponibles para acelerar este proceso. Mejores datos sobre las emisiones a nivel de producto pueden suponer una enorme diferencia en el comportamiento de los consumidores y permitirles incorporar mejores conceptos vinculados a la sostenibilidad en sus compras. También permitiría a los inversores identificar mejor las oportunidades para ponerse largos y cortos y, a los responsables políticos orientar mejor la normativa hacia los productos que perjudican al medio ambiente. También puede ayudar el aumento de los impuestos sobre el carbono, que actualmente no cubren una parte suficiente de la economía o tienen un precio muy inferior a cualquier estimación razonable del coste social del carbono. La integración de las energías renovables en la red eléctrica existente (que actualmente no es un problema tecnológico en Estados Unidos, sino que se enfrenta a bloqueos desde la perspectiva

de la aprobación normativa) también puede ser beneficiosa», argumenta.

Según la Agencia Internacional de la Energía, para pasar a “Net Zero” (o neutralidad de carbono), la producción total de energía debe disminuir un 7% en los próximos 10 años y la energía neta consumida por persona se reduciría aún más a medida que aumenta la población. «Dado que es improbable que el consumo de energía por habitante disminuya en India, África o el Sudeste Asiático, esto implica que las zonas de alto consumo energético, como Estados Unidos, la Unión Europea y Japón, deben ver disminuir el consumo per cápita en un 30-40% en los próximos 10 años. «Esto no se parece a nada de lo que se ha vivido en los últimos 200 años, y podría provocar descontento e incluso disturbios», advierte el experto de la gestora de UBS.

«La producción moderna de alimentos depende en gran medida del consumo energéticos, por lo que es probable que los alimentos se encarezcan. También es probable que suban de precio los componentes intensivos en energía que se necesitan para construir la capacidad de las energías renovables, por lo que las estimaciones de los gastos de capital necesarios para la transición energética también son probablemente demasiado bajas», alerta.

En cambio, la aplicación de criterios ambientales, sociales y de gobernanza (ASG) elevará la rentabilidad. «Las empresas más eficientes desde el punto de vista energético probablemente superarán los resultados de sus respectivos sectores. Las actuales empresas de combustibles fósiles probablemente mantendrán su valor durante la fase de transición, porque el mundo necesita los combustibles fósiles para construir las energías renovables, y más allá, porque incluso después de 2050 algunas de estas fuentes de energía seguirán utilizándose, aunque sólo sea en un 20% o 25% de su tamaño actual. Pero con el tiempo, es probable que hagan una transición hacia el hidrógeno. Estas empresas tienen la experiencia necesaria para trabajar con él, ya lo están utilizando en algunos casos, y cuentan con las tuberías y la infraestructura necesarias para transportarlo», explica.

El camino hacia el “Net Zero” va a ser muy beneficioso para el cobre. «Específicamente para la electrificación, cuando se trata de limitar el aumento de las temperaturas por debajo de 1,5 grados centígrados. El cobre contribuye enormemente a mover los electrones y es la piedra angular de las tecnologías asociadas a la generación, transmisión y dispositivos finales. En los escenarios “Net Zero”, como los esbozados por la Agencia Internacional de la Energía, el uso del cobre se duplica de aquí a 2050, y la oferta no está preparada para satisfacer el aumento previsto de la demanda en el transcurso de esta década. El suministro de cobre también es vulnerable al estrés

climático, ya que la producción compite con otros usuarios por el agua, y las minas están

sujetas al calor extremo y a las inundaciones», subraya Álvaro Cabeza.

«Para otros metales, esta transformación será probablemente menos positiva. El acero será necesario para las infraestructuras, pero tiene menos margen de crecimiento de la demanda y requiere una cantidad sustancial de capital para reducir las emisiones generadas en su proceso de producción. Es probable que el aluminio tenga una mayor utilización, pero a través de una expansión significativa en la forma de reciclar», precisa.

«En algunos mercados de materiales más pequeños implicados en la producción de baterías (litio, grafito, níquel, cobalto) el crecimiento potencial de la demanda es enorme. Sin embargo, muchos de estos materiales son muy sensibles a los avances tecnológicos relacionados con la construcción de baterías, lo que puede socavar la demanda», matiza el experto de UBS AM.

Portocolom habla de «grandes desafíos»

«La sostenibilidad ocupa cada vez un parte más importante de las agendas corporativas, pero seguimos teniendo grandes desafíos. Las temperaturas se acercan a un aumento de 2,7 grados y no se vislumbra un final de la pandemia Covid, la cual intensifica las desigualdades. Un caso triste (entre muchos otros) es que el progreso mundial para poner fin al trabajo infantil se ha estancado por primera vez en 20 años», señala la agencia de valores.

En 2011 se aprobaron los Principios Rectores sobre las Empresas y los Derechos Humanos de las Naciones Unidas (PRNU), instrumento internacional consistente en 31 principios para implementar el marco «Proteger, Respetar y Remediar», establecido para atender la responsabilidad de las empresas multinacionales en la rendición de cuentas en relación con los derechos humanos. Un Grupo de Trabajo de Naciones Unidas encargado de evaluar la primera década de su implementación habla de «un progreso significativo».

En el Foro de las Naciones Unidas sobre Empresas y Derechos Humanos de 2021, celebrado el pasado 29 de noviembre, el Grupo de Trabajo presentó una Hoja de Ruta 10+ de los PRUN para la próxima década. «Esta hoja de ruta enfatiza la necesidad de que los derechos humanos estén integrados en el gobierno corporativo de las empresas y una mayor atención en la mejora de las prácticas comerciales. El camino hacia el desarrollo sostenible, la transición verde y la recuperación responsable pasa por el respeto por las personas y el planeta», subraya el equipo de expertos de Portocolom AV.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.