Para DWS, «el verdadero motivo de la guerra de Putin» es que «la Unión Europea ejemplifica cómo se pueden combinar la libertad económica y la libertad política» y «eso la convierte en una amenaza para el Kremlin».

Para DWS, «el verdadero motivo de la guerra de Putin» es que «la Unión Europea ejemplifica cómo se pueden combinar la libertad económica y la libertad política» y «eso la convierte en una amenaza para el Kremlin».

«Si algo unía a los ciudadanos del bloque comunista a principios de los años noventa era la esperanza de dejar atrás la miseria soviética. Con independencia de su nacionalidad o de su edad, los ciudadanos aspiraban a llevar una vida ‘normal’, tal y como la entienden la mayoría de los ciudadanos de las sociedades democráticas de Occidente. Tener libertad para enriquecerse, pero, también, para leer y pensar lo que uno quiera y decir o escribir lo que piensa, sin miedo a la represión del gobierno o a una invasión extranjera», argumentan los expertos de la gestora participada por Deutsche Bank.

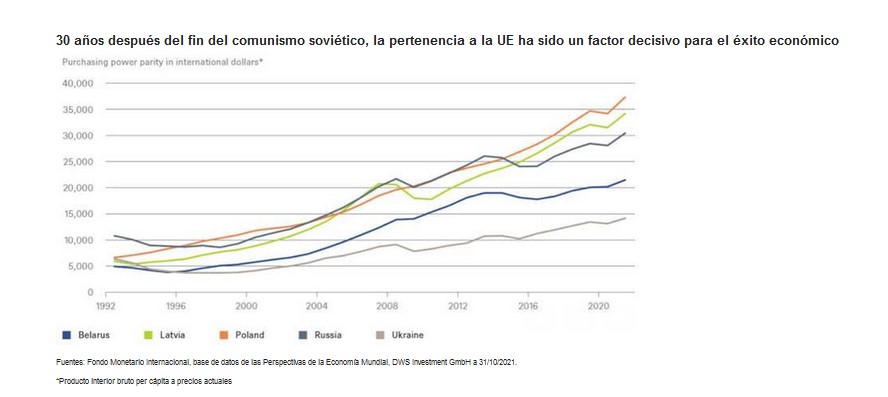

«Treinta años después, algunos países han tenido más éxito que otros en términos puramente económicos. Como ilustra el gráfico, si comparamos la paridad del poder adquisitivo a precios actuales, observamos que, cuando acabó el comunismo, Ucrania tenía prácticamente el mismo producto interior bruto (PIB) per cápita que Polonia. A día de hoy, es menos de la mitad. De hecho, Polonia ha logrado superar por un buen margen a Rusia, a pesar de que esta última es rica en materias primas. Lo mismo puede decirse de Letonia, mientras que a los otros dos Estados bálticos (Estonia y Lituania) les ha ido incluso mejor», añade.

«El gráfico probablemente minimiza el desempeño económico de Rusia desde el punto de vista del ciudadano medio y no solo porque Rusia partía desde un nivel de rentas más alto, al ser el centro industrial y la capital imperial del antiguo bloque soviético. Desde los años noventa, la distribución de rentas y de riqueza parece haber sido extremadamente desigual: según algunas estimaciones, en 2015 el volumen de riqueza privada que los grandes patrimonios rusos habían sacado de Rusia superaba tres veces la cifra oficial de reservas netas en divisa extranjera del país«, subraya el análisis de DWS.

Para otros países de Europa del Este, como Polonia y los Estados bálticos, la pertenencia a la Unión Europea ofrece un modelo alternativo que combina libertad económica y política. «La primera invasión rusa de Ucrania, en 2014, respondió a la firma de un acuerdo comercial con la UE y no a la perspectiva de que el país se uniese a la OTAN. De forma similar, una de las principales demandas de los activistas prodemocracia de la vecina Bielorrusia, víctimas de la represión respaldada por Moscú, es intensificar las relaciones con la UE», interpretan en la gestora.

«A diferencia de lo que parece pensar Putin, hace tiempo que los ucranianos se consideran a sí mismos una nación europea y claramente independiente en proceso de definir su posición con respecto a sus países vecinos. Y, por si fuera poco, quieren decidir su propio futuro mediante elecciones libres y justas, como se hace en la mayor parte de Europa. Que Putin se sienta mortalmente amenazado por esto dice tanto sobre su régimen como las terribles imágenes de ciudades bombardeadas que está viendo el mundo estos días», concluyen en DWS.

En otro análisis, los expertos de DWS creen «probable que se evite una recesión en Europa gracias a los amplios programas fiscales, incluido gasto militar adicional, así como inversiones del sector privado en infraestructuras energéticas».

¿Puede Europa prescindir del gas ruso?

Un análisis de la aseguradora Euler Hermes contesta que «abandonar las importaciones de gas de Rusia, que representan el 36% del suministro total de gas de la UE, no será fácil para Europa». «Calculamos que la cantidad de energía en riesgo en toda la UE es de casi el 10% del consumo final. En Hungría, Eslovaquia, la República Checa, Letonia y Alemania, más del 20% del consumo final de energía depende del gas procedente de Rusia», añade el infome.

«Europa dispone de un mes de reservas de suministro, que debería bastar hasta finales de marzo, gracias al invierno relativamente suave. Pero la UE necesitará reponer las reservas de cara al próximo invierno. El cambio de proveedores -que podría ayudar a cubrir otras dos semanas- exige aumentar notablemente las importaciones de otros países, incrementando el abastecimiento de otros sustitutos energéticos y/o reduciendo la demanda de gas (tanto de gas natural como de electricidad y calor producidos a partir de él)», argumenta.

«Estableciendo un paralelismo con la pérdida del 27% de la electricidad procedente de la energía nuclear en Japón después de Fukushima, y analizando la reacción de la oferta y la demanda a los aumentos de precios, encontramos que la expectativa de un aumento duradero del +40% del precio de la electricidad y del +100% del precio del gas reduciría la demanda entre un 8 y un 10%, y aumentaría el abastecimiento de energía procedente del gas natural y sus sustitutos entre un 8 y un 10% a corto plazo para compensar la pérdida total de las importaciones de gas ruso».

El aumento de los precios al por menor de la UE del +30% para la electricidad y del +50% para el gas en los 12 meses previos a enero de 2022 supone ya un paso en esta dirección.

«Ahora más que nunca, Europa necesita un plan de acción ambicioso y coordinado para garantizar la seguridad energética en el próximo invierno», subraya el estudio de Euler Hermes. Recuperar la soberanía energética exige el compromiso de ampliar la producción de energía renovable en la UE equivalente a kas importaciones de gas ruso en seis años. Esto requeriría inversiones anuales de 170.000 millones€ o el 1,3% del PIB de la UE, calculan en Euler Hermes.

TwentyFour ve «sobrereacción» de los inversores

Mark Holman, gestor de TwentyFour AM (grupo Vontobel) cree que «los inversores están sobre reaccionando a la exposición de los bancos a Rusia», ya que «confían en que la estrategia de ‘vender ahora y preguntar después’ dará sus frutos a corto plazo, ya que el sentimiento de aversión al riesgo hace estragos en el mercado».

«Estamos seguros de que las exposiciones crediticias rusas y relacionadas con el país no van a colapsar el sistema bancario europeo. De hecho, la dinámica actual nos recuerda más bien al periodo de finales de 2015 y principios de 2016, cuando el temor a las pérdidas derivadas del desplome de los precios de las materias primas provocó una venta similar de la deuda bancaria, lo que se anunciaba como el próximo catalizador de una nueva crisis financiera. Como sabemos, esto no fue así; los bancos articularon muy rápidamente sus exposiciones muy manejables al sector y se produjo un fuerte repunte», argumenta.

Las exposiciones al crédito ruso y relacionado con Rusia en los bancos europeos representan menos del 1% del total. Además, «las ponderaciones de riesgo que los bancos deben asignar a los activos rusos son elevadas, lo que significa que estas exposiciones también están bien capitalizadas», opina Holman.

En los dos bancos más expuestos a Rusia, la francesa Société Générale de Francia y el italiano UniCredit, una reducción total de esa exposición sólo supondría una caída de 30 puntos básicos en sus respectivas ratios de capital.

«No creemos que sea el momento de entrar en pánico», insiste este experto. «Por el contrario, pensamos que los inversores se verán recompensados por su paciencia», concluye.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.