Benjamin Melman, Global CIO Asset Management de Edmond de Rothschild AM, opina que «a diferencia de 2017, la segunda vuelta de las elecciones presidenciales francesas parece, en apariencia, que presenta menos problemas: Emmanuel Macron es ahora el candidato de la continuidad, mientras que Marine Le Pen ya no defiende el Frexit». «Además, parece probable que ninguno de los dos pueda conseguir la mayoría en la Asamblea Nacional», añade.

«Ambos prometen hacer cambios importantes y sus programas comparten algunas medidas, como la reducción de los impuestos sobre la producción y el impuesto de sucesiones y la supresión de las licencias de televisión. Sin embargo, el plan de Marine Le Pen de nacionalizar las autopistas constituye un elemento diferenciador. La medida tendría obviamente un gran impacto en las empresas afectadas. Y los gastos necesarios para poner en marcha sus medidas afectarían seriamente a las finanzas del gobierno, que ya se han visto afectadas por los recientes paquetes de estímulo. En cuanto a Emmanuel Macron, su promesa de reducir los impuestos se vería parcialmente compensada por la reforma de las pensiones», opina

El déficit de Francia se situaba en el 6,5% del PIB en 2021, por lo que no hay margen de maniobra presupuestario. Con el BCE reduciendo su apoyo a la liquidez, las finanzas públicas desempeñarán ahora un papel más importante en la dinámica de los diferenciales de los bonos.

«No esperamos que los mercados reaccionen de forma exagerada, al menos inicialmente: después de todo, se trata de promesas electorales y seguramente se ajustarán cuando se forme una nueva mayoría parlamentaria», precisa este experto.

«La campaña de Marine Le Pen apenas ha otorgado espacio a las cuestiones europeas, pero algunas partes de su programa plantean interrogantes: la reintroducción de los controles fronterizos, el descenso de las contribuciones financieras de Francia a la Comisión Europea y el fin de la primacía del derecho de la Unión Europea sobre el derecho francés van en contra de los procesos de la Unión Europea», advierte.

«Pero supongamos que Marine Le Pen es elegida presidenta y consigue una mayoría parlamentaria que le permita presentar estas propuestas a los países de la UE. No hay casi ninguna posibilidad de que la mayoría de los países de la UE las acepten e incluso los que lo hicieran no estarían totalmente de acuerdo. Hungría y Polonia, por ejemplo, son los más favorables a restablecer la primacía del derecho nacional sobre el de la UE, pero los que más se oponen a los recortes de las contribuciones financieras a Bruselas. En este caso concreto, las instituciones europeas, que son la base de la moneda única, podrían quedar paralizadas», avisa Melman.

«Una victoria de Marine Le Pen también impulsaría la volatilidad tanto de la deuda pública francesa como de la deuda soberana de los países periféricos, como Italia. Las primas de los bunds alemanes seguirían subiendo hasta que el riesgo de parálisis disminuyera», vaticina.

«Actualmente hay una diferencia bastante estrecha en las encuestas de opinión entre los dos contendientes, pero los diferenciales entre el bono soberano francés (OAT) y el Bund alemán son, por el momento, la mitad de amplios que en 2017, cuando había más incertidumbre sobre ambos candidatos. En cuanto a los mercados de renta variable, el CAC 40 tuvo una o dos sesiones de negociación más volátiles que el resto de Europa», señala el CIO de EdrAM. «Cualquier vuelta del riesgo político europeo que aún no esté descontado por los mercados depende de Marine Le Pen», añade.

«Mientras tanto, hemos reducido la exposición a la deuda francesa y de los países periféricos en nuestras carteras. Incluso sin riesgo político, las presiones para que el BCE siga endureciendo la política monetaria podrían provocar un aumento de los diferenciales con Alemania», concluye.

Scope avisa del problema fiscal del Estado del bienestar

¿Puede Francia mantener su amplio estado del bienestar sin llevar a cabo una ambiciosa consolidación fiscal, y durante cuánto tiempo? Las repercusiones de la guerra en Ucrania y las secuelas de la pandemia plantean nuevas dudas, mientras Francia elige a su próximo presidente el domingo.

¿Puede Francia mantener su amplio estado del bienestar sin llevar a cabo una ambiciosa consolidación fiscal, y durante cuánto tiempo? Las repercusiones de la guerra en Ucrania y las secuelas de la pandemia plantean nuevas dudas, mientras Francia elige a su próximo presidente el domingo.

«El gasto social de Francia es uno de los más altos del mundo y es una fuente importante de rigidez a nivel presupuestario y cíclico», afirma Thomas Gillet, analista de Scope.

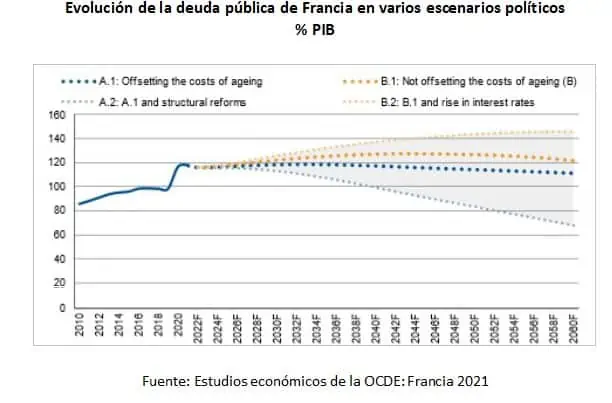

La crisis provocada por el Covid-19 ha exacerbado aún más las vulnerabilidades del sistema, ya que el gasto en prestaciones sanitarias y de desempleo se disparó mientras los ingresos disminuían. Además, los costes del envejecimiento de la población, aunque menos importantes que en otras economías avanzadas a largo plazo, aumentarán estructuralmente las presiones fiscales, mientras que el margen para incrementar los ingresos fiscales es limitado por una presión fiscal ya elevada.

«La reforma del estado del bienestar después del Covid-19 será fundamental para las finanzas públicas y las perspectivas crediticias de Francia, dada la importancia para el equilibrio presupuestario y la deuda del Estado», afirma Gillet. Los dos candidatos presidenciales tienen enfoques divergentes para equilibrar el presupuesto de la seguridad social. Emmanuel Macron quiere simplificar el sistema de pagos sociales. Marine Le Pen, en cambio, se inclina por dar preferencia a los franceses para acceder a las prestaciones sociales más importantes y recortar las ayudas a los inmigrantes.

Al analizar los diferentes pilares del sistema de seguridad social, Scope se ha centrado en los que tienen un impacto importante en las finanzas públicas (es decir, las pensiones, la sanidad y el desempleo) para destacar los principales retos que se plantean desde el punto de vista del crediticio.

«La principal conclusión es que el amplio estado del bienestar de Francia protege a los hogares y a las empresas de problemas externos como la pandemia de Covid-19, pero también plantea importantes retos fiscales a largo plazo», afirma Thibaut Vasse, analista de Scope.

«La historia de CADES, el organismo estatal creado para pagar la deuda acumulada de la seguridad social del país en 1996, es un buen ejemplo. Su misión, originalmente fijada para terminar en 2024, ha sido ampliada hasta 2033 después de la transferencia de 136.000 millones de euros adicionales en deuda de seguridad social en sus libros en 2020», dice Vasse.

Francia gasta más que otros países comparables en casi todos los componentes del gasto social, lo que se traduce en una elevada rigidez presupuestaria y sensibilidad a las crisis económicas. El gasto social ascendió al 31% del PIB en 2019, muy por encima de la media de la OCDE (20% del PIB) y, de hecho, es el más alto entre los países de la OCDE.

Además, el sistema de seguridad social se ha visto gravemente afectado por la crisis del Covid-19. Su déficit alcanzó un máximo histórico en 2020, situándose en el 1,7% del PIB, debido principalmente al repentino aumento de los gastos sanitarios, invirtiendo la reducción material de los déficits en el periodo 2011-18.

«Las presiones fiscales a largo plazo derivadas del aumento de los costes relacionados con la edad son menores que en muchas economías avanzadas, pero siguen siendo un riesgo tangible para la evolución de la deuda pública de Francia, dado el aumento de la deuda social», afirma Brian Marly, analista de Scope.

Los sistemas de pensiones, salud y seguro de desempleo de Francia dan buenos resultados sociales a las personas mayores a un alto coste. «La reforma de estos sistemas para corregir las ineficiencias y mejorar la sostenibilidad financiera es fundamental para las perspectivas del rating de Francia, sobre todo porque la elevada presión fiscal del país limita la capacidad del Gobierno para hacer frente a las presiones fiscales con ingresos tributarios adicionales», afirma Marly.

Generali cree que las elecciones son el «presagio de nuevas tensiones»

Florian Späte, Estratega de Bonos Senior, y Martin Wolburg, Economista Senior, de Generali Investments Partners, creen que si Le Pen llegara a la presidencia, «el proceso de reforma laboral se estancaría en gran medida (por ejemplo, la edad de jubilación), los proyectos europeos se verían obstaculizados y es probable que se produjera un enfrentamiento con la Comisión Europea». «Un segundo mandato de Macron calmaría a los mercados. Por el contrario, la elección de Le Pen provocaría una reacción instintiva y una prima de riesgo elevada y persistente», añaden.

«Nuestro escenario base sigue siendo una victoria de Macron. En este caso, no esperaríamos ningún efecto duradero significativo en los mercados financieros. Por el contrario, una victoria de Le Pen tendría enormes implicaciones a largo plazo. Las finanzas públicas francesas podrían deteriorarse notablemente. A nivel europeo, la integración no sólo se vería obstaculizada, sino que parece probable un choque con las instituciones de la UE. Son estos últimos aspectos los que impactarían a los mercados y podrían afectar negativamente a la deuda pública del sur de la Unión Europea. Además, las acciones francesas, pero más ampliamente las de la zona euro se verían presionadas y el euro perdería terreno frente al dólar», argumentan.

«La reacción del mercado a la segunda vuelta de las elecciones será probablemente desigual. Una victoria de Macron eliminaría un riesgo de cola, pero la acción de los precios sería probablemente moderada, y más teniendo en cuenta que la mayoría parlamentaria no está en absoluto garantizada en las elecciones de junio. Sin embargo, en una reacción instintiva, los bonos corporativos franceses probablemente recuperarán algo de terreno y la prima de riesgo de los bonos del Estado francés también caerá moderadamente si Macron se impone (una reacción notable de la renta variable es más improbable, ya que no ha habido un rendimiento inferior de la renta variable francesa recientemente)», añaden.

«Por el contrario, es de esperar una reacción importante en los mercados financieros si Le Pen se sale con la suya. Los movimientos del mercado en el período previo a las primeras vueltas fueron sólo una muestra de lo que cabe esperar en este caso. Sobre todo, los OAT franceses estarían bajo presión. La comparación con las elecciones de 2017 indica que la reciente ampliación fue más bien moderada. La ampliación del diferencial en 2017 se produjo en el período previo a la primera vuelta y puso en precio solo la probabilidad de una victoria de Le Pen. En consecuencia, se puede argumentar que el aumento de la prima de riesgo en 2017 debería considerarse más bien como un límite inferior de una posible ampliación del diferencial en caso de una victoria real de Le Pen», apuntan los expertos de Generali.

«Aunque Le Pen suavizara su postura respecto a la UE, los mercados financieros seguirían valorando su actitud euroescéptica con una prima de riesgo más alta (esto perjudicará especialmente a los bonos del Estado no core de zona euro), ya que la posible aplicación de los planes fiscales iría acompañada de un empeoramiento de las finanzas públicas. Dependiendo de la mayoría en el parlamento en junio, la ampliación de los diferenciales puede ser sostenible y significativa. Sin embargo, dado que Le Pen no podrá aplicar su programa completo, no esperamos que los diferenciales de los OAT franceses se disparen. Por ejemplo, no prevemos que los diferenciales del gobierno francés se amplíen hasta el nivel del diferencial español (en el peor de los casos, esperamos que el diferencial OAT/Bund a 10 años se amplíe hacia los 80 puntos básicos)., ya que la fuerte correlación reciente indica que otros bonos no core también estarían bajo presión, por ejemplo, los bonos de deuda pública», razonan.

«El golpe al proceso de integración europea también pesaría en el crédito de la zona euro. Los emisores franceses representan más del 20% del índice general. Como los financieros están más expuestos a los riesgos sistémicos, esperaríamos un rendimiento inferior de los financieros frente a los no financieros. Además, el débil rendimiento de los OAT en caso de una victoria de Le Pen también pesaría sobre las financieras francesas (y sobre las financieras no centrales de la zona euro en general). Además, los productores franceses de energías renovables sufrirían un aumento de las primas de riesgo», advierten.

«La caída del CAC40 sería considerable si Le Pen llegara al Palacio del Elíseo y, en general, la prima de riesgo de la zona euro se mantendría en niveles elevados durante más tiempo. Al igual que con los bonos corporativos, las acciones del sector financiero se verían presionadas (inmediatamente y más tarde en caso de que Le Pen obtenga un buen resultado en las elecciones generales de junio)», subrayan

«En cuanto a las divisas, el EUR/USD se ha vuelto mucho más susceptible a los diferenciales OAT en las últimas semanas. Una victoria de Macron supondría un leve alivio para el euro, lastrado por las consecuencias económicas de la guerra rusa en Ucrania. Una victoria de Le Pen probablemente elevaría la prima de riesgo de la moneda única de forma notable y más duradera, acercando el EUR/USD a 1,05», concluyen.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.