El Banco de España ‘calienta’ el Informe de Estabilidad Financiera que va a a publicar el miércoles 27 de abril con un análisis sobre el sector inmobiliario, en el que descarta, «por el momento», señales de desequilibrios pronunciados en España.

El Banco de España ‘calienta’ el Informe de Estabilidad Financiera que va a a publicar el miércoles 27 de abril con un análisis sobre el sector inmobiliario, en el que descarta, «por el momento», señales de desequilibrios pronunciados en España.

No obstante, el supervisor alerta del todavía importante peso de las exposiciones vinculadas al sector inmobiliario en los bancos y de la existencia de factores compartidos que explican la evolución de los precios de la vivienda en el área del euro, factores que subrayan necesidad de vigilar «con atención» el sector inmobiliario en España.

El Banco de España admite que no hay señales de la aplicación de criterios de concesión laxos en los créditos, pero advierte que la posibilidad de una transmisión de los efectos de los desequilibrios inmobiliarios dentro del área del euro supone una «fuente de riesgo relevante» para la banca española. Por tanto, es necesario evaluar cuidadosamente la disposición de los recursos de absorción de pérdidas suficientes de estas entiddades.

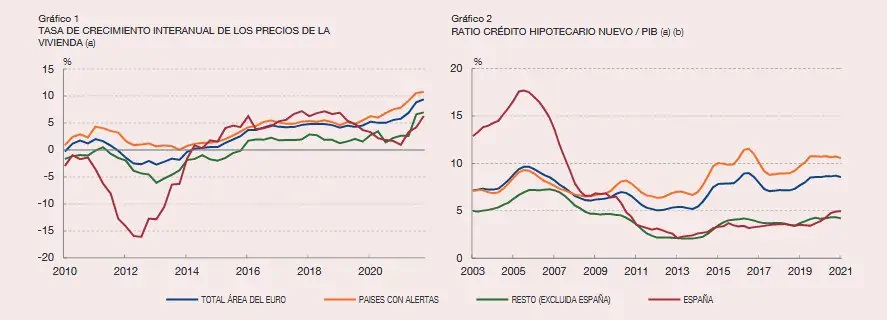

El crecimiento del crédito hipotecario nuevo en España fue superior al 40% en la parte final del año 2021. Pero, debido a los niveles reducidos de los que partía, la ratio del flujo anual de crédito nuevo sobre el PIB se mantiene alineada con la del resto de los países del área del euro en los que la Junta Europea de Riesgo Sistémico (JERS) no ha encontrado desequilibrios inmobiliarios sistémicos.

A pesar de la fuerte contracción económica que se produjo como resultado de la pandemia, los precios de la vivienda continuaron creciendo a lo largo de 2020 en el área del euro. Este avance se intensificó en 2021. La tendencia creciente observada en los precios es algo más intensa en el conjunto de países que recibieron alertas y recomendaciones de la Junta Europea de Riesgo Sistémico, pero en la segunda mitad de 2021 se aprecia un aumento en el ritmo de incremento de los precios en el resto de las economías, incluida España.

En cuanto a la situación del endeudamiento hipotecario total, la mayoría de los países han experimentado ligeros incrementos en la ratio del saldo total de crédito hipotecario sobre PIB desde el inicio de la pandemia. Entre ellos, conviene distinguir entre los países cuya ratio ha aumentado como resultado de la acumulación de deuda, y aquellos en los que este aumento se debe principalmente al retroceso del PIB generado por la pandemia, como es el caso de España.

No obstante, el Banco de España explica que un incremento del endeudamiento supone una vulnerabilidad, ya que puede dificultar el pago de las obligaciones hipotecarias si se produce una perturbación adversa, en particular en los países que ya contaban con un nivel de deuda alto antes de la pandemia.

El Banco de España señala que, aunque existen marcadas diferencias entre los países con mayores vulnerabilidades y el resto, se observa una cierta sincronía en la evolución de los mercados de vivienda del área del euro, especialmente en la posición cíclica y, sobre todo, en las condiciones de financiación «laxas» en un entorno de tipos de interés reducidos.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.