El Informe de Estabilidad Financiera del Banco de España confirma que la banca cuenta con una adecuada capacidad de resistencia para absorber el impacto en su solvencia un hipotético escenario de deterioro severo de la economía por la invasión rusa en Ucrania y la escalada de la inflación.

El Informe de Estabilidad Financiera del Banco de España confirma que la banca cuenta con una adecuada capacidad de resistencia para absorber el impacto en su solvencia un hipotético escenario de deterioro severo de la economía por la invasión rusa en Ucrania y la escalada de la inflación.

La factura de un agravamiento de la situación económica por el aumento de las primas de riesgo, el incremento de los precios por la energía y los problemas en las cadenas de suministro, pérdida de confianza de familias y empresas, se traduce en un consumo de capital de 1,8 puntos hasta 2023, en la versión más optimista del escenario del ejercicio de resistencia realizado por el supervisor, hasta 3 puntos en la más pesimista, con deterioro de la calidad de crédito por la coincidencia de un aumento de los tipos de interés y un freno de la actividad económica.

Menos mal que, durante la presentación del informe, el director general de Estabilidad Financiera, Regulación y Resolución del Banco de España, Ángel Estrada, precisa que esos escenarios tienen una probabilidad de cumplimiento «muy baja».

La prueba del Banco de España sirve también para comprobar que los grupos con diversificación internacional son los que sufrirían menores consumos de capital. Y que, en cualquier caso, el consumo de capital estimado para estos escenarios indica una capacidad de resistencia agregada «adecuada» para el conjunto del sector, y suficiente para absorber el impacto de la crisis.

Las entidades que registrarían un mayor descenso de capital también cuentan con unos niveles de solvencia que no requerirían «ninguna actuación supervisora».

El Banco de España se cura en salud y deja mjuy claro que reevaluará esos análisis en función de cómo evolucionen la invasión de Ucrania y la inflación, entre otros factores. Y lanza un mensaje a la banca: las entidades deben realizar ganancias de eficiencia «en cualquier caso, independientemente de la inflación», porque es el camino más directo para elevar la rentabilidad.

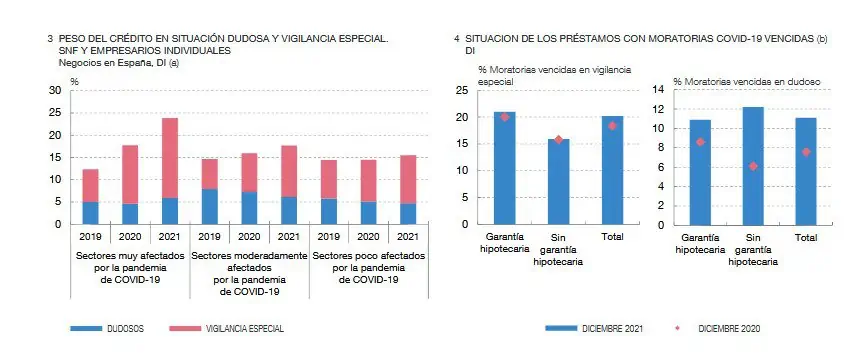

94.000 millones en créditos, situados en vigilancia especial

Cuando se baja al detalle, el Informe de Estabilidad Financiera del Banco de España no es tan optimista como parece. Así, avisa que 2021 ha terminado con 94.000 millones€ en créditos situados en vigilancia especial (‘stage 2’, en la jerga supervisora). Esta cifra supone un crecimiento del 14%.

De los 94.000 millones, 61.000 millones corresponden a empresas (+25,7%) y 31.400 millones, a hogares (-1,7%). Estos créditos representan el 8% de la cartera total de préstamos, 2,2 puntos más que antes de la pandemia.

En cambio, los créditos dudosos, 49.000 millones, bajan el 5,5%. En el caso de empresas, son 27.000 millones (-5,1%). 22.000 millones de hogares (-6,1%).

Los sectores más afectados por la crisis del Covid-19 siguen mostrando las mayores señales de deterioro, con un peso del 5,9% de los activos dudosos (+0,9 puntos desde el inicio de la crisis) y un 23,9% sumando el conjunto de créditos dudosos y en vigilancia especial (frente al 17,7% de los sectores moderadamente afectados y el 15,5% de los menos afectados).

Sobre los préstamos garantizados por el ICO, el Banco de España constata un deterioro adicional en el segundo semestre de 2021, con un 20,2% del volumen clasificado en vigilancia especial en diciembre de 2021 (+3,9 puntos desde junio) y un 3,5% categorizado como préstamos dudosos (+1,4 puntos en el semestre).

Los sectores particularmente afectados por la crisis del coronavirus y que también pueden verse fuertemente afectados por el repunte de los precios de la energía y los alimentos presentan unas proporciones de préstamos en vigilancia especial y dudosos superiores a las del conjunto de operaciones ICO.

Hostelería cuenta con un 35,5% de créditos en vigilancia especial, y un 6,5% en dudosos. Transporte tiene un 22,7% en el primer caso, y un 4,5% en el segundo.

Poe ello, el Banco de España avisa que las empresas que han optado a préstamos ICO y que presentan alguna señal de vulnerabilidad «podrían ver también más deteriorada su calidad crediticia por los impactos del conflicto bélico en Ucrania y el repunte de la inflación, especialmente en los sectores más afectados por la nueva crisis».

«La recomendación que se está haciendo a los bancos que extremen la prudencia y que, desde luego, no liberen las provisiones extraordinarias que dotaron en 2020. En este contexto, lo mejor es la prudencia», subraya Ángel Estrada. Algo que los bancos están haciendo, ya que ninguno de los que ya ha presentado resultados en el primer trimestre ha liberado provisiones en España.

Nuevas correcciones en los precios de los activos por la retirada de los estímulos

El Banco de España también avisa que una retirada de los estímulos monetarios por parte de los bancos centrales «más rápida que la esperada» por los inversores puede «desencadenar nuevas correcciones en los precios de los activos».

Las rentabilidades a largo plazo de la deuda soberana de elevada calidad crediticia «repuntaron significativamente» desde finales de 2021 ante la posibilidad de que los bancos centrales de las principales economías mundiales endureciesen sus políticas monetarias más rápido de lo esperado por los mercados.

La invasión rusa de Ucrania genera una presión todavía mayor sobre los precios elevando la inflación, lo que obliga a los bancos centrales a subir tipos y/o reducir sus programas de compra de activos, entre otros estímulos. Este proceso está produciendo aumentos en las rentabilidades de la deuda soberana a largo plazo, hasta alcanzar «los niveles más elevados desde diciembre de 2018».

Todo esto conduce a incrementar la brecha entre la rentabilidad de la deuda soberana en la UEM y de las primas de riesgo corporativas. De esta forma, los diferenciales de rentabilidad del bono soberano alemán se ha situado en los niveles más elevados desde mediados de 2020. El incremento desde principios de año ha sido más acusado en Grecia e Italia, y más moderado en España.

Las primas de riesgo de crédito corporativas también han aumentado, particularmente, en el segmento de alto rendimiento, situándose por encima de los niveles anteriores a la crisis sanitaria.

Una duración prolongada del conflicto bélico en Ucrania o nuevas escaladas de tensión asociadas a la guerra pueden «generar episodios adicionales de inestabilidad en los mercados financieros internacionales», con un aumento de la preocupación de los inversores sobre las perspectivas macroeconómicas y la situación financiera de las empresas, lo que, a su vez, desencadenaría retrocesos de los precios de los activos.

Esta situación se trasladará «con más intensidad» a los bonos corporativos, ya que éstos registran todavía unas primas de riesgo bajas de acuerdo con su relación histórica con sus determinantes habituales.

Llamada de atención sobre México, Brasil y Turquía

El Informe de Estabilidad Financiera pone el foco en el impacto en tres economías emergentes, México, Brasil y Turquía, donde las posiciones de bancos como el Santander o el BBVA son muy relevantes, de la normalización de la política monetaria en Estados Unidos y de las subidas de los precios energéticos.

Un endurecimiento de la política monetaria de la Fed superior a lo descontado actualmente por los mercados y provocado por un mayor repunte de la

inflación provocaría que su demanda externa se reduciría, dado el impacto adverso de sobre la actividad económica global.

Las subidas de tipos en Estados Unidos producirían un endurecimiento de las condiciones financieras globales, cuyos efectos serán mayores que en otras coyunturas «al derivarse de sorpresas de inflación», subraya el Banco de España.

Esto se concreta en una reducción del crecimiento económico, un incremento de los tipos de la deuda soberana, y una depreciación de las monedas de México, Brasil y Turquía.

«Estos efectos podrían quedar compensados parcialmente en los dos primeros casos por una mejoría de los términos de intercambio derivada de un aumento del precio de las materias primas, que, sin embargo, afectaría muy negativamente a Turquía», justamente cuando el BBVA está empeñado en lograr el control total del Garanti.

Vulnerabilidad de los fondos de renta fija a las subidas de tipos

El Banco de España también avisa de la vulnerabilidad de los fondos de renta fija a un aumento de los tipos de interés, ya que el vencimiento medio de la cartera se ha incrementado en dos años desde 2015 y se situaba en 10,5 años a finales de 2021. Pero esa advertencia es más sobre los fondos de la Eurozona que sobre los españoles, dode el vencimiento medio de la cartera de renta fija es muy inferior, cuatro años.

En cambio, el peso de los bonos con calificaciones menores al grado de inversión se han incrementado de una forma significativa más en los fondos españoles que en los del conjunto de la Eurozona. No obstante, representan una proporción reducida de las carteras, que ronda el 5% en la zona euro y el 4% en España.

Si se tienen en cuenta también los bonos en el límite del grado de inversión, alcanza el 12% de la cartera de renta fija de los fondos de inversión, tanto de España como del conjunto del área del euro.

Sobre los fondos de pensiones, el Informe de Estabilidad Financiera destaca que la rentabilidad y el activo total han aumentado en 2021, pese a la caída en las aportaciones, que se redujeron en más de un 30% el año pasado y se han situado por debajo de las prestaciones. Los activos de los planes de pensiones se incrementaron un 8% en 2021 respecto al año anterior, lo que «refleja la elevada rentabilidad media anual de los fondos de pensiones», que aumentó hasta situarse en el 8,5%. La rentabilidad a largo plazo (25 años) se ha mantenido en el 3,3% en los 12 últimos meses.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.