El Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) de la Reserva Federal de Estados Unidos (Fed) no ha defraudado a los analistas, salvo a los que esperaban una subida mayor, 75 puntos básicos. Pero la decisión de elevar los tipos de interésen 50 puntos básicos, hasta situarlos en un rango objetivo de entre el 0,75% y el 1%, supone el mayor alza del precio del dinero desde el año 2000, hace 22 años. Desde entonces las subidas de tipos siempre se habían limitado a tramos de 25 puntos básicos.

Los que han hecho apuestas por incrementos de 75 puntos básicos pueden acertar, porque el comunicado de la Fed es claro: «será apropiado» realizar más subidas de tipos.

Y más claro aún ha sido su presidente, Jerome Powell, que en su comparecencia sugiere que en las dos próximas reuniones de política monetaria del organismo tendrán lugar otras dos subidas de los tipos de interés de 50 puntos básicos, manteniendo así un ritmo que no se registraba desde hace más de dos décadas.

«La inflación es demasiado alta. Entendemos las dificultades que está causando y nos estamos moviendo sin demora para rebajarla», explica.

El índice de precios de gasto de consumo personal, la variable preferida por la Fed para monitorizar la inflación, se situó en marzo en el 6,6% respecto al mismo mes del año pasado. La variable subyacente, que excluye de su cálculo los precios de la energía y de los alimentos por su mayor volatilidad, se situó en el 0,3%, la misma cifra que en febrero, mientras que en tasa anual se situó en el 5,2 por ciento, una décimas menos.

Pese a que la actividad económica se ralentizó un 0,4% durante el primer trimestre, tanto el gasto de los hogares como la inversión de las empresas registran buenos datos, y el aumento del empleo ha sido «robusto»: 431.000 puestos de trabajo no agrícolas en marzo, que dejan el paro en el 3,6%.

Aceleración de la reducción del balance desde septiembre

Tampoco ha defraudado la Fed con el anuncio de dieta de su balance tras engordarlo hasta los 9 billones$ por las compras de activos realizadas para hacer frente a la pandemia. A partir de junio, los vencimientos de los activos se reinvertirán a excepción de un volumen de 47.500 millones (30.000 millones en bonos del Tesoro y 17.500 millones en titulizaciones hipotecarias).

Pero en septiembre la dieta de adelgazamiento se acelerará: la reducción mensual será de 95.000 millones (60.000 millones en bonos del Tesoro y 35.000 millones en titulizaciones).

Medionalum: la subida podía haber sido más agresiva

Brian O’Reilly, responsable de estrategia de mercado de Mediolanum International Funds Limited, interpreta que «los inversores pueden respirar aliviados por el hecho de que la medida no haya sido más agresiva, ya que algunos de los miembros más ‘hawkish’ de la Fed habían insinuado una subida de 75 puntos básicos durante las últimas semanas». Y avisa: «con la inflación ya en el 8,5%, y sin que se vislumbre el fin de la subida de precios, Jerome Powell tiene la difícil tarea de convencer al mercado de que puede controlar la inflación y garantizar un aterrizaje suave, sin desencadenar una recesión».

Schroders: el control de la inflación costará una recesión

En esa línea, Keith Wade, economista jefe y estratega de Schroders, espera que la Fed «siga endureciendo su política monetaria en próximas reuniones» (la próxima es el 15 de junio). «Sin embargo, con la tasa anual de inflación al consumo en el nivel más alto de las últimas cuatro décadas, se teme que la recesión sea la contrapartida de la estabilidad de los precios», advierte. «Una recesión puede ser una contrapartida inevitable para lograr reducir la inflación, a pesar de las esperanzas de un «aterrizaje suave» de la economía», insiste.

La Fed «tiene que restablecer el equilibrio entre la oferta y la demanda de manera que haya suficiente capacidad de maniobra en la economía para aliviar las presiones sobre los salarios y los precios. Para lograr un aterrizaje suave, esto tiene que hacerse gradualmente, con una tasa de crecimiento por debajo de la tendencia, en lugar de entrar en recesión con una caída de la producción y un rápido aumento del desempleo. No obstante, esto es más fácil decir que hacer», argumenta..

Pese al mayor movimiento en una reunión del FOMC desde el año 2000, «el tipo de interés de los fondos federales seguiría estando por debajo del nivel de ‘equilibrio’ que la mayoría de los miembros del FOMC consideran coherente con una política neutral» de la Fed.

«La experiencia demuestra que las recesiones de los años ochenta y noventa se sucedieron tras un repunte de la inflación similar al actual«, avisa, al tiempo que aporta «tres razones por las que las probabilidades de que la economía de EE.UU. experimente una recesión son elevadas en la actualidad»:

- En primer lugar, la inflación se está consolidando. La inflación es alta y de base amplia, mientras que el mercado laboral se está tensionando. El aumento de los precios «rígidos» (aquellos que no suben o bajan como respuesta a cambios en la demanda) es especialmente preocupante, ya que, por su naturaleza, se mueven más lentamente y tardan más en bajar. Esto daría paso a los efectos de segunda ronda, en los que los salarios seguirían la estela de los precios, lo que llevaría a una nueva ronda de subidas de precios. En consecuencia, la tarea de los bancos centrales de volver a situar los precios dentro de su objetivo se hace aún más complicada: la política monetaria tiene que endurecerse más para alinear la demanda con la oferta, a costa de una recesión.

- En segundo lugar, la política monetaria es una herramienta contundente. Milton Friedman, cuyas teorías sustentaron las políticas monetarias a las que se atribuye el control de la inflación durante la mayor parte de las últimas cuatro décadas, dijo que la política monetaria actúa con retrasos amplios y variables. Los efectos de la confianza también influyen. Por ejemplo, el temor a la recesión puede llegar a autocumplirse y provocar recortes en el gasto. Los modelos de los bancos centrales dan a los responsables de la política monetaria una indicación de la duración de esos desfases, pero no son precisos. Es difícil juzgar el grado de rigor de la política y la tentación es seguir subiendo los tipos hasta que se produzca una ruptura. Ésta fue el patron de los años 80 y 90.

- En tercer lugar, ese juicio político se hace más complejo hoy en día por lo que está sucediendo en otros lugares. La política monetaria se está endureciendo o se va a endurecer en todo el mundo en respuesta a la inflación, no sólo en EE.UU. El comercio mundial y la demanda externa serán más débiles como resultado. La actividad en Europa se ve muy afectada por la guerra en Ucrania y los esfuerzos en curso para aplicar un embargo a la energía rusa. La subida de los precios de las materias primas actúa como un impuesto sobre el consumo, reduciendo los ingresos reales y el gasto en todo el mundo. China, por su parte, no está endureciendo su política monetaria, pero su política de Covid cero está afectando a la economía.

Además «la política fiscal está dando marcha atrás tras el apoyo masivo durante los confinamientos a raíz del Covid».

Este experto espera que la Fed lleve a cabo otras seis subidas consecutivas de los tipos de interés, hasta alcancar un máximo del 2,25 al 2,5% a principios del próximo año, lo que podría «terminar siendo lo suficientemente estricto como para hacer que la economía en EEUU se tambalee».

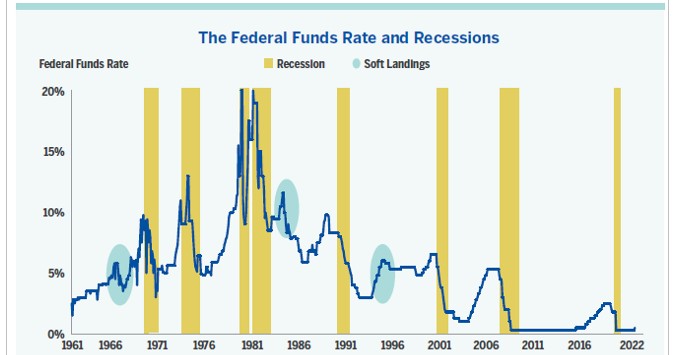

Alger: la Fed ha provocado muchas recesiones, pero también aterrizajes suaves

En la misma línea, Alger, socio del Grupo La Française, opina que «no cabe duda de que la Reserva Federal ha provocado muchas recesiones en Estados Unidos a lo largo de la historia al intentar combatir la inflación mediante una política monetaria más dura». Sin embargo, en ocasiones también ha dirigido ‘aterrizajes suaves’.

En la misma línea, Alger, socio del Grupo La Française, opina que «no cabe duda de que la Reserva Federal ha provocado muchas recesiones en Estados Unidos a lo largo de la historia al intentar combatir la inflación mediante una política monetaria más dura». Sin embargo, en ocasiones también ha dirigido ‘aterrizajes suaves’.

Según el gráfico, la mayoría de las veces que el tipo de los fondos federales sube, le sigue una recesión. Sin embargo, las áreas marcadas con un círculo muestran cuando la Reserva Federal subió los tipos de interés, pero no siguió una recesión. En los tres casos, la Reserva Federal aumentó la presión en 300 puntos básicos o más, pero la economía continuó expandiéndose. Esa cantidad de ajuste es más o menos lo que anticipan las propias proyecciones de la Fed publicadas en marzo. La Reserva Federal también endureció su política monetaria entre 2015 y 2018, y que la economía creció sólidamente en 2019, para luego verse afectada por la pandemia.

«En un momento en el que la Fed parece ser cada vez más dura con la inflación, puede ser tranquilizador saber que el endurecimiento monetario no siempre conduce a la recesión y que los aterrizajes suaves han solido favorecer a los inversores. De hecho, en los 12 meses siguientes al final del endurecimiento de la política monetaria de la Fed en 1985 y 1995, así como después de que el banco central cediera en 2018, la renta variable generó rentabilidades de dos dígitos», recuerda.

Natixis: EEUU puede recuperar fácilmente el crecimiento

Mabrouk Chetouane, Head of Global Market Strategy de Natixis IM Solutions, matiza la caída del 0,4% del PIB de EEUU en el primer trimestre (-1,4% en términos anualizados), ya que «el comercio exterior que pesó mucho sobre el crecimiento del último trimestre». «El crecimiento de las importaciones refleja la fortaleza de la demanda interna, así como de un dólar estadounidense más fuerte», argumenta.

«Tanto el consumo personal como la inversión fija no residencial crecieron un 0,7% y un 2,2%, respectivamente, de forma intratrimestral». Desde Natixis IM apuntan a que «excluyendo los motores externos (exportaciones e importaciones) y los inventarios, la contribución de la demanda interna al crecimiento del PIB estadounidense alcanzó el 2,7% en términos anualizados».

Y se muestran optimistas: «el crecimiento podría recuperarse fácilmente en el segundo trimestre». Además, «los impulsores del crecimiento interno aún no muestran ningún signo preocupante de debilidad».

«La Fed no cambiará su rumbo a corto plazo y, por tanto, seguirá endureciendo su política monetaria en los próximos meses», concluyen.

DWS: la trayectoria de tipos está lejos de ser segura

Christian Scherrmann, U.S. Economist de DWS, destaca que la subida de los tipos de interés de 50 puntos básicos y la reducción del balance en junio, con una cantidad inicial de 47.500 millones al mes, la mitad del ritmo que llevará al final, «fue apoyada por todos los miembros del FOMC, incluidos los que especularon públicamente sobre la posibilidad de subidas de tipos superiores a los 50 puntos básicos».

«Esto implica que incluso los más agresivos no ven la necesidad de un enfoque de carga frontal en este momento y que los comentarios dados antes de la reunión, han empujado las expectativas del mercado en línea con la visión actual del FOMC sobre la probable trayectoria futura de los tipos de interés», añade.

«La invasión de Ucrania por parte de Rusia, los cierres de Covid en China y las importantes limitaciones de suministro hacen que las perspectivas sigan siendo extremadamente inciertas. Y, por tanto, a pesar de la comunicación directa, los inversores deben ser conscientes también de que la trayectoria de los tipos sigue estando lejos de ser segura», advierte.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.