A la hora de intentar entender qué está pasando ahora mismo en los mercados y en qué punto estarán dentro de 12 meses, nos enfrentamos a una serie de contradicciones. Para empezar, los fondos de renta variable registran niveles récord de liquidez, pero no parece que los inversores minoristas estén reembolsando su dinero, al menos por ahora.

A la hora de intentar entender qué está pasando ahora mismo en los mercados y en qué punto estarán dentro de 12 meses, nos enfrentamos a una serie de contradicciones. Para empezar, los fondos de renta variable registran niveles récord de liquidez, pero no parece que los inversores minoristas estén reembolsando su dinero, al menos por ahora.

En segundo lugar, el sentimiento entre los gestores de fondos ha caído hasta su nivel más bajo de los últimos tiempos, a pesar de que muchas clases de activos ya han sufrido correcciones con una velocidad o de una magnitud sin precedentes. Las acciones, los bonos y los criptoactivos acumulan una pérdida de valor conjunta de unos 30 billones$ desde principios de año.

Por último, los resultados trimestrales han sido robustos en algunos casos, sobre todo en Europa, y las previsiones de beneficios para todo el año se han elevado.

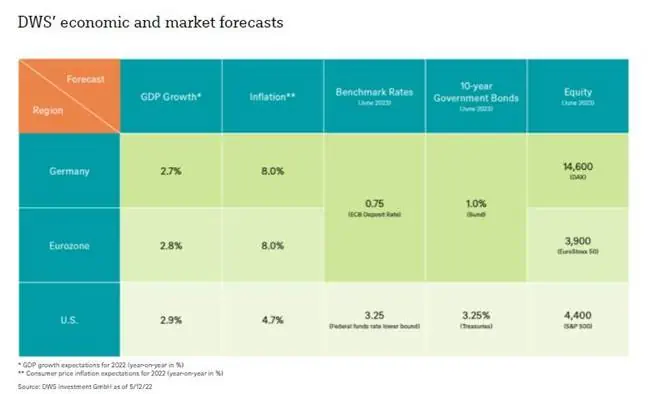

Sin embargo, los niveles objetivo de los índices bursátiles y las previsiones de crecimiento económico se han rebajado. En EE. UU., el crecimiento del PIB para 2022 se ha revisado a la baja y ha pasado de un 3,9% a un 2,7% desde principios de año. En la Eurozona, ha pasado del 4,2% al 2,7%[5]. Las tasas de inflación oficiales siguen marcando nuevos récords, pero las expectativas del mercado para la inflación a largo plazo se han moderado ligeramente.

Dejando de lado estas paradojas, y como siempre que hablemos de previsiones a 12 meses, los inversores deben preguntarse qué temas, de los que dominan ahora mismo el mercado, seguirán siendo relevantes entonces.

Esta notable mezcolanza se ve reflejada en las nuevas previsiones a 12 meses de DWS. Anticipamos diversos obstáculos que mantendrán a los mercados en vilo durante algún tiempo, por lo que la volatilidad seguirá siendo elevada. Sin embargo, confiamos en que, dentro de un año, cuando volvamos a plantearnos las perspectivas para los siguientes 12 meses, se habrá reducido la incertidumbre con respecto a varias cuestiones. Para entonces, prevemos una rentabilidad potencial de hasta dos cifras en renta variable y que la renta fija corporativa y emergente se hayan recuperado.

Sin embargo, esta previsión requiere que la amenaza de recesión en EE. UU. no se haga realidad y que el posible parón de las exportaciones de energía rusa no genere turbulencias importantes en la economía europea este año.

También esperamos que, dentro de 12 meses, la gestión de la pandemia en China, la guerra de Ucrania y los problemas con las cadenas de suministro mundiales ya no sean temas dominantes. No obstante, y durante el futuro próximo, la principal amenaza para los mercados no será la guerra, sino el delicado dilema al que se enfrentan los bancos centrales. La inflación les esté obligando a subir sus tipos de interés en un momento en el que empiezan a aparecer nubarrones en el cielo económico. Los mercados están nerviosos con razón: la Fed no puede rescatarlos en el entorno actual. La única esperanza es que la inflación se suavice pronto y que el crecimiento resista, para que la retirada del apoyo de la Fed no se convierta en un gran problema.

Stefan Kreuzkamp, Chief Investment Offcier de DWS

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.