Tras varios días de subidas, hoy los principales índices mundiales han caído debido a los riesgos asociados a un mayor deterioro de las expectativas de consumo de los hogares y, por lo tanto, del crecimiento económico.

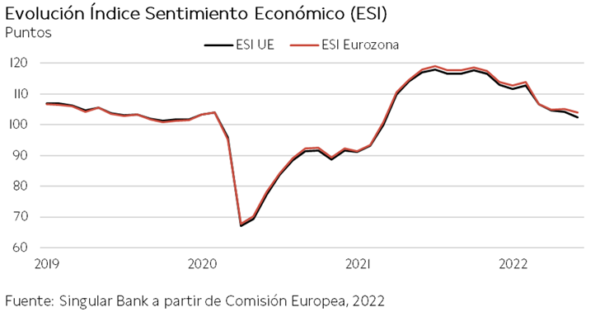

Un escenario que gana protagonismo ante el deterioro de la confianza de los consumidores que han mostrado los indicadores del GfK en Alemania y del Conference Board en EEUU, a lo que se ha unido hoy el nuevo descenso en junio de las perspectivas de los hogares en la UE que ha reflejado el indicador del Sentimiento Económico de la Comisión Europea. Una evolución explicada por el progresivo deterioro de la renta disponible y el mayor pesimismo sobre la coyuntura económica en los próximos meses.

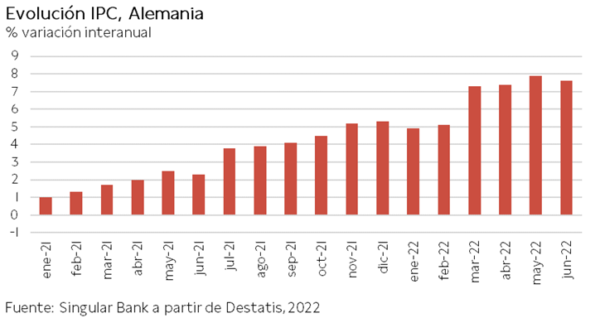

Así, el dato de la inflación española conocido hoy ha contribuido a intensificar las caídas en las principales bolsas al producirse una nueva fuerte escalada de los precios en la cuarta economía de la Eurozona, no proyectada por el consenso del mercado. En concreto, la tasa de variación anual del IPC español alcanzó un 10,2% (vs. 8,7% en mayo), su mayor nivel en 37 años. Una tendencia que ha contrastado con la ligera moderación de la inflación en Alemania de 0,3 pp a un 7,6% anual. Una circunstancia que, a la espera de conocer esta semana también los datos de Francia e Italia, abre que el BCE tenga que apostar por un mayor endurecimiento de su política monetaria, con subidas de tipos de 50 pb en sus próximas reuniones.

Todo ello en una jornada en el que la atención también se sitúa en la cumbre de la OTAN de Madrid. En este sentido, ha sido clave el hecho de que Turquía haya levantado el veto a la adhesión de Suecia y Finlandia. El documento firmado en Madrid cuenta con las principales materias de interés para Turquía; la exportación de armas y la lucha contra el terrorismo. Un primer paso que ha provocado la reacción de Rusia, al duplicar su frontera terrestre con los países miembros de la OTAN, calificándolo de “factor puramente desestabilizador».

En esta coyuntura, en la región Asia-Pacífico, todos los índices han quedado en el terreno negativo, registrándose los mayores retrocesos en el Hang Seng y en el de Shanghái a pesar de que China anunciase ayer la suavización de los requisitos de cuarentena para los viajeros internacionales y la relajación de su política zero covid.

En Europa, el Eurostoxx 50 ha perdido un 0,99%, y hoy ha destacado la caída del DAX de 1,73% y del FTSE MIB de 1,21%.

En España, el IBEX 35 ha cerrado por encima de 8.800 puntos tras subir un 1,28%. Entre sus componentes, las mayores revalorizaciones se han situado en Bankinter (1,66%), Telefónica (0,56%) y Caixabank (0,41%). En contraste, las mayores caídas se han registrado en Colonial (-7,24%), Fluidra (-9,38%) y Grifols (-12,33%). Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra un avance de 0,05% y el índice tecnológico Nasdaq un retroceso de 0,03%.

Renta fija

Jornada de recortes generalizados en las Tires de los bonos soberanos en la Eurozona y EEUU, donde el temor a la recesión ha afectado más que los datos de inflación y su consiguiente subida de tipos.

Si los datos de inflación siguen reflejando la escalada del nivel de precios en el caso de España, a la espera de la evolución en Francia e Italia, el BCE podría realizar su primera subida de tipos de interés en once años de 50 pb en julio, en lugar de 25 pb como se espera. A su vez, la presidenta del BCE, Christine Lagarde, ha puesto fecha a la activación de la herramienta antifragmentación financiera entre los Estados miembros de la Eurozona, especialmente por los riesgos que conllevaría para los países del sur de Europa. Desde este viernes 1 de julio, la institución podrá comprar deuda, a través de la reinversión de los vencimientos en cartera del programa de emergencia de compra pandemia (PEPP) que alcanza un total de 1,7 billones de euros. Si bien, todavía no se han detallado cómo se construirá el mecanismo antifragmentación.

Por su parte, en EEUU, la presidenta del Banco de la Fed de Cleveland, Loretta Mester, ha señalado que si las condiciones económicas se mantienen estables de cara a la próxima reunión de la Fed en julio, apoyará una nueva subida de 75 pb de los tipos de interés.

En la sesión, las TIRes de los principales bonos de la Eurozona han cerrado hoy con reducciones considerables. El bono de referencia en Europa, el bund (bono a 10 años de Alemania) ha experimentado un descenso de 11 pb hasta un 1,51%, al mismo tiempo que la referencia española ha retrocedido 14 pb hasta 2,58%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU cae en torno a 11 pb hasta un 3,10%. La rentabilidad de los bonos high yield del país, se mantiene en el máximo desde abril de 2020.

Materias primas y divisas (a cierre de sesión europea)

Los precios del petróleo caen tras cuatro jornadas de subidas. La situación actual sigue reflejando una elevada volatilidad ante las incertidumbres asociadas a la guerra de Ucrania y el creciente riesgo de un corte abrupto del suministro de gas natural por parte de Rusia, lo que constituye una de las principales amenazas socioeconómicas para la UE, cuya coyuntura sigue marcada por la ralentización de la actividad y la inflación en máximos.

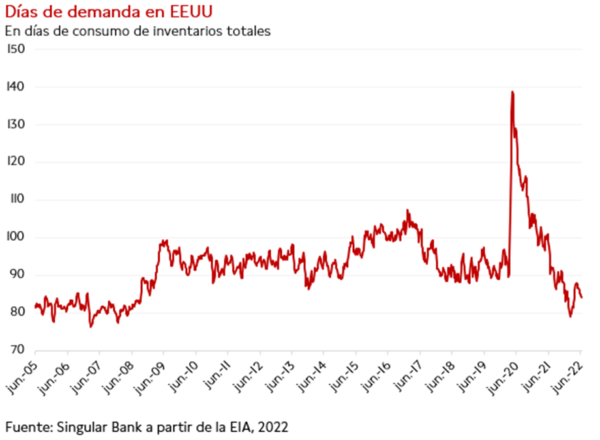

Por el lado de la oferta, la semana sigue marcada por la aparente incapacidad de la OPEP para aumentar la producción. Hoy el propio CEO de Shell ha señalado que la la capacidad excedente de la OPEP es menor de lo que el mercado espera. En este sentido, Arabia Saudí y Emiratos Árabes Unidos, serían los dos únicos países capaces de compensar a priori la escasez de oferta por las sanciones a Rusia. Adicionalmente, los problemas en la producción que atraviesan países como Libia o Ecuador agudizan aún más el déficit del mercado de petróleo. Por el lado de la demanda, en EEUU, el primer consumidor de crudo del mundo, los datos publicados por la Agencia de la Energía de la Administración de EEUU (EIA) de la semana pasada continúan mostrando una paulatina, recuperación de la demanda ante el inicio de la driving season. En este sentido los días de demanda de inventarios muestran ya unos niveles cercanos a 2008 en 84 días, y con un consumo medio de las últimas 4 semanas de 19,96 millones de barriles al día (mbd), 2,15mbd menos que su máximo del pasado mes de febrero.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 118 dólares, con una caida de un 0,38%. Por su parte, el precio del WTI (de referencia en EEUU) cae un 0,13% hasta 112 dólares por barril.

Por otro lado, los principales metales preciosos muestran una tendencia ligeramente a la baja. El precio del oro se sitúa en 1.817 dólares por onza (-0,16%) y la plata cae a 20,6 dólares (-1,11%). A su vez, el platino avanza un 0,40% hasta 918 dólares por onza. En el mercado de divisas, la cotización del cruce euro/dólar continúa consolidando niveles en el entorno de 1,05 dólares por euro. En la sesión de hoy, a cierre de sesión europea ha retrocedido un 0,48% a 1,05. Por último, el Dollar Index cotiza en 104 con una subida de un 0,40%.

Macro

Ventas minoristas en España

En mayo, según el INE, en España el Índice General del Comercio Minorista a precios constantes (eliminando los efectos estacionales y de calendario) se mantuvo sin cambios respecto al mes anterior (vs. +5,4% y -4,4% mensual en abril y marzo, respectivamente).

Por sectores, destacó la caída de las ventas de estaciones de servicio (-2,9% respecto al mes anterior) y de equipo personal (-2,8%). En contraste, los repuntes fueron moderados en el caso del segmento de la alimentación un 0,6% mensual y en equipos del hogar un 0,5% mensual.

En términos interanuales, el Índice General del Comercio Minorista corregido de efectos estacionales y de calendario creció un 1,4% respecto a mayo de 2021 (vs. +1,6% el mes anterior).

Inflación en España

En junio, según la lectura preliminar del INE, la inflación en España repuntó 1,5 pp a un 10,2% anual (vs. 8,7% en mayo), su nivel más alto desde abril de 1985. En términos mensuales el IPC creció un 1,8%, acelerando la subida del mes anterior de un 0,8%.

Esta evolución se explica principalmente por el encarecimiento de los carburantes y los alimentos y bebidas no alcohólicas. A su vez, aumentaron los precios del sector hotelero. Por su parte, la inflación subyacente (eliminando alimentos no elaborados y energía) alcanzó un 5,5% anual (+0,6 pp respecto al mes anterior), representando su mayor nivel desde agosto de 1993.

Inflación en Alemania

En junio, según el indicador adelantado de Destatis, la inflación en Alemania modera su senda de crecimiento de los cuatro meses previos, alcanzando un 7,6% anual (vs. 7,9% en mayo), 0,4 pp por debajo de lo previsto por el consenso de mercado. En términos mensuales los precios aumentaron un 0,1%.

El incremento interanual estuvo nuevamente impulsado por el encarecimiento de la energía de un 38,0% (vs. 38,3% en mayo). Además, respecto a junio de 2021 los precios de los bienes repuntaron un 14,0% (vs. 13,6%) y los de los alimentos un 12,7% (vs. 11,1% el mes anterior). Por su parte, los de los servicios se incrementaron un 2,1% (vs. 2,9%).

Índice de Sentimiento Económico de la UE y la Eurozona

El Indicador de Sentimiento Económico (ESI) de la Comisión Europea disminuyó ligeramente en junio tras las caídas registradas los meses anteriores a raíz del impacto de la guerra de Ucrania y las crecientes tensiones inflacionistas. En la UE cayó a 102,5 puntos (-1,7 puntos respecto a mayo), mientras que en la Eurozona lo hizo en -1,0 puntos a 104,0 puntos.

En la UE, la tendencia a la baja reflejó principalmente la significativa contracción de la confianza en el sector financiero y en la construcción (-2,1 puntos), y de los consumidores (-1,9 puntos). A su vez, se registraron caídas más moderadas en el comercio minorista (-0,8 puntos), servicios (-0,4 puntos) e industria (-0,2 puntos).

Entre las principales economías europeas, se observaron disminuciones en todas ellas, siendo las más acusadas en Países Bajos (-3,6 puntos) y en Alemania y España (-1,9 puntos).

Por otro lado, el Indicador de Expectativas de Empleo (EEI) retrocedieron (-1,6 puntos en la UE) por las peores perspectivas en el sector de la construcción en los próximos 3 meses a su menor nivel desde abril de 2021. A su vez, los planes de empleo también disminuyeron en la rama industrial, de comercio minorista y de servicios. En este sentido, las expectativas de los precios de venta en el comercio minorista alcanzaron un nuevo máximo histórico, mientras que se mantuvieron sin cambios en el sector servicios. En contraste, éstas se moderaron en el caso de la industria y en la construcción. De esta manera, el indicador de incertidumbre económica (EUI) aumentó nuevamente en junio en la UE a 23,9 puntos (+1,3 puntos respecto a mayo), ante su repunte significativo a un nuevo máximo entre los consumidores que no se vio compensada por su ligero retroceso en el comercio minorista, los servicios y la construcción.

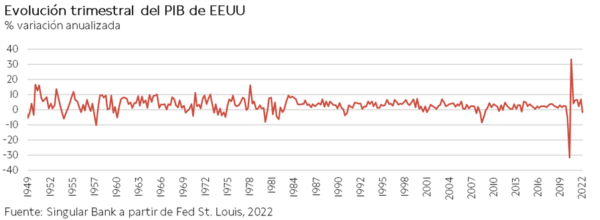

PIB de EEUU

En el 1T, según la tercera lectura del Bureau of Economic Analysis, el PIB de EEUU se contrajo un 1,6% anualizado (vs. -1,4% y -1,5% en su primera y segunda estimación, respectivamente) y 0,1 pp superior a lo estimado por el consenso de mercado, tras registra un avance de un 6,9% anualizado del trimestre anterior. Una evolución enmarcada en los tres primeros meses de este año por la ola de la variante omicron, las restricciones de movilidad, las disrupciones en la cadena de suministros y el impacto sobre el precio de las commodities del inicio de la guerra de Ucrania. Destacó principalmente el descenso de las exportaciones y del gasto público, mientras que el valor de las importaciones repuntó, provocando de esta manera el retroceso del PIB marcado por el déficit en la balanza comercial.

Empresarial

Hennes & Mauritz, H&M (Hoy: 2,20%, YTD : -30,13%)

La compañía de moda sueca H&M ha anunciado que su facturación entre los meses de marzo y mayo (su 2T) fue de 54.504 millones de SEK, un 17% superior a la registrada en el mismo periodo de 2021. No obstante, se mantiene por debajo de sus niveles prepandemia (57.474 millones de SEK en 2T 2019).

Ha mejorado su margen operativo en 90 pb hasta un 9,2%, todo ello en un entorno en el que las nuevas colecciones han sido bien recibidas, por lo que han aumentado las ventas en el periodo sin rebajas y han disminuido en el periodo con rebajas. Además, se han incrementado las ventas en tiendas físicas a pesar de haber reducido las tiendas en 2011 unidades en el último año (19 en el 2T). Paralelamente, las compras online continúan mostrando una positiva evolución.

Por su parte, la compañía ha aumentado su beneficio neto en un 33% hasta 3.682 SEK y la caja encontrándose en posición de caja neta. Adicionalmente, el consejo ha aprobado un proceso de recompra de acciones por un importe máximo de 3.000 millones de SEK para ajustar la estructura de capital de la compañía, que comienza hoy, 29 de junio y finalizará en noviembre de este año.

Por último, en el conjunto de 2022 planea abrir 94 nuevas tiendas y el cierre de 272, lo que supone una reducción de los establecimientos en 178, dándose la mayoría de las aperturas en mercados emergentes (América del Sur).

Grifols (Hoy: -12,33%, YTD : 0,68%)

La empresa española de hemoderivados Grifols se ha desplomado en bolsa tras los rumores de una posible ampliación de capital de 2.000 millones de €, lo que supondría una ampliación de en torno al 17% de la capitalización del martes.

Todo ello en un entorno, en el que realizó la adquisición de su competidora alemana Biotest y sufrió una reducción en la obtención de plasma a raíz de la pandemia de covid-19. En la actualidad la compañía ha señalado que se está acelerando esta recuperación y que los volúmenes están recobrando los niveles pre-pandemia. De esta manera, la compañía buscaría reducir su ratio deuda neta Ebitda que en la actualidad es algo superior a 7x, teniendo como objetivo reducirla a 4x en 2023 y a 3,5x en 2024. Por ello no realizará operaciones de M&A significativas, ni pago de dividendos hasta que no se encuentre por debajo de 4x.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.