En el análisis ‘Un índice de volatilidad para el sector bancario español‘, elaborado por María T. Gonzalez-Perez, de la Dirección General de Operaciones, Mercados y Sistemas de Pago del Banco de España, se muestra que las caídas en la cotización de la banca se relacionan, sobre todo, con aumentos de incertidumbre en el sector.

En el análisis ‘Un índice de volatilidad para el sector bancario español‘, elaborado por María T. Gonzalez-Perez, de la Dirección General de Operaciones, Mercados y Sistemas de Pago del Banco de España, se muestra que las caídas en la cotización de la banca se relacionan, sobre todo, con aumentos de incertidumbre en el sector.

En cambio, las subidas de cotización se relacionan con una menor incertidumbre tanto en la Bolsa española como en el sector bancario.

Además, el diferencial de volatilidad entre el mercado y el sector bancario en España es «persistente y positivo». La mayor integración del sector bancario español tras la crisis financiera global, en línea con el progresivo incremento de correlación de la cartera de bancos, contribuye a explicar este resultado. El diferencial se situó alrededor del 20% en febrero de 2022.

El índice de volatilidad bancario español evoluciona en paralelo a su índice homónimo europeo, con un diferencial histórico medio de alrededor del 6%.

El análisis del Banco de España encuentra «una relación entre la incertidumbre

cotizada en el sector bancario y la de política económica, que es significativamente mayor que la que existe con la incertidumbre del mercado».

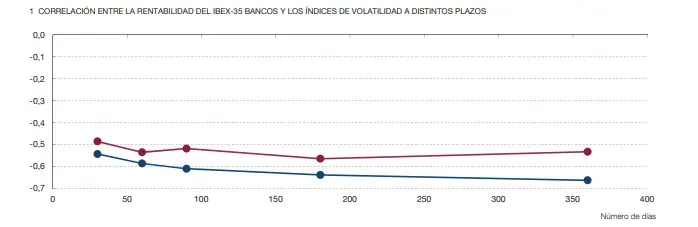

El análisis estima un índice de volatilidad para el sector bancario español (SBVX) utilizando el IBEX-35 (mercado) como cartera de referencia. El índice de volatilidad de bancos se relaciona con la rentabilidad del sector a lo largo de toda la estructura temporal, y se muestra capaz de mejorar los ejercicios de seguimiento y de previsión de la rentabilidad en Bolsa del sector bancario, batiendo la información contenida en la

volatilidad del mercado.

El SBVX evoluciona de manera paralela a su homónimo referido a la cartera del Euro Stoxx Bancos, si bien ambos índices de volatilidad pueden mostrar una sensibilidad diferente ante shocks de incertidumbre globales (crisis financiera internacional, COVID-19).

Ha habido un incremento progresivo del diferencial de volatilidad esperada entre el sector bancario y el mercado, que comenzó en 2011 y se situó alrededor del 60% en 2020 y 2021, si bien en febrero de 2022 rondaba el 20%.

Un elemento que contribuyó a explicar el incremento histórico de este diferencial es el aumento continuado de la correlación de la cartera de bancos, que ha pasado del 60% en 2008 al 80% en 2021.

El Banco de España recomienda la estimación de un índice de volatilidad específico del sector bancario a distintos plazos para cuantificar, monitorizar y clasificar el exceso de incertidumbre cotizado por cada banco y el sector, a escala tanto nacional como europea, así como para entender la evolución de la rentabilidad del sector en el mercado de renta variable.

El índice también puede emplearse para normalizar la incertidumbre cotizada por cada banco en ejercicios de cuantificación de riesgo de mercado y estabilidad financiera.

Y se puede comparar la sensibilidad del sector a shocks de incertidumbre frente a una cartera de bancos europeos y prever o modelizar la rentabilidad del sector.

«Este ejercicio resultará de enorme utilidad para entender los principales factores que afectan a la incertidumbre cotizada en el sector bancario y a su potencial impacto en otros sectores o mercados», concluye el análisis del Banco de España.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.