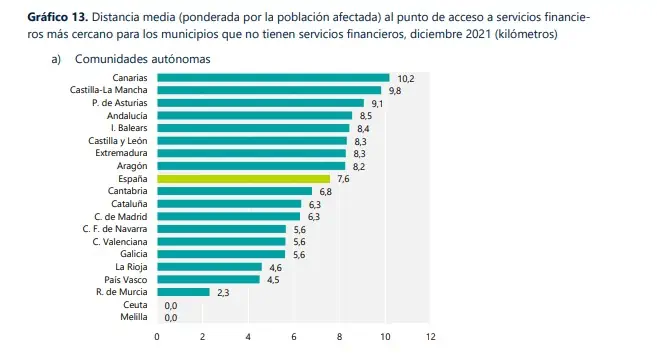

Un estudio encargado por las patronales bancarias AEB, CECA y UNACC, y realizado por el Instituto Valenciano de Investigación Económica (Ivie), reconoce que el 1,4% de la población española tiene que recorrer 7,6 kilómetros de media, lo que supone 9,7 minutos en coche, para poder acceder a servicios bancarios básicos. Esta situación afectaba a 657.557 personas en 2021.

El informe, dirigido por Joaquín Maudos, catedrático de Análisis Económico de la Universidad de Valencia y director adjunto del Ivie), precisa que la distancia a recorrer llega a un máximo de 17,9 kilómetros en Lugo. Por encima de los 10 kilómetros se sitúan seis provincias: Lugo, Cuenca, Córdoba, Soria, Guadalajara y Las Palmas.

En tiempo de acceso, Lugo supera la media hora (31,6 minutos), en Málaga y en Las Palmas hay que invertir entre 15 y 30 minutos. Y en 16 provincias se tarda entre 10 y 15 minutos para acceder a servicios bancarios básicos.

Pero el estudio matiza que «la interpretación de estos resultados promedios debe hacerse con mucha cautela ya que están referidos a los municipios que no tienen un punto de acceso». «Si en una provincia hay un solo municipio sin punto de acceso en el que viven muy pocas personas, si el punto de acceso en el municipio más cercano está por ejemplo a 17,9 km y cuesta 31,6 minutos llegar, esos serían los valores promedios de la provincia. Éste es en concreto el caso de Lugo, en el que solo hay un municipio (Negueira de Muñiz) de 223 habitantes sin punto de acceso a los servicios bancarios, cuyos habitantes deben recorrer esa distancia e invertir ese tiempo para llegar al más cercano. Es una distancia y tiempo elevados pero que solo afecta al 0,07% de la población de Lugo», argumenta.

El 31,7% de la población sin accesibilidad a los servicios financieros en

su municipio de residencia tiene que recorrer menos de 5 kilómetros para resolver esa carencia, y el 44,2%, hasta 10 kilómetros. Por tanto, el 75,9% de la población con problemas de accesibilidad tiene el punto más cercano para poder disfrutar de servicios bancarios básicos a menos de 10 kilómetros. Y solo el 0,1% debe recorrer más de 30 kilómetros.

Recorre más de 5 kilómetros el 68,3% de la población que reside en municipios sin punto de acceso a los servicios bancarios, lo que representa solo el 1% de los habitantes de España.

En el caso de los tiempos de acceso, el 13% de la población sin un punto de acceso en su municipio tiene que invertir menos de 5 minutos por carretera para llegar al más cercano, y el 49,4% entre 5 y 10 minutos. Por tanto, el 62,4% de esa población tiene un punto de acceso a menos de 10 minutos. En la franja de 10 a 15 minutos hay el 25,4% de la población ‘excluida’, y solo el 12,2% tiene que invertir más de un cuarto de hora.

Las provincias con más dificultades para el acceso a los servicios bancarios básicos son Zamora, León, Palencia y Salamanca.

Ajuste en las localidades con más de 10.000 habitantes

El análisis realizado por el IVIE para la banca muestra que la intensa reducción de la red de sucursales que ha tenido lugar de 2008 a 2021 en España se ha centrado en municipios de más de 10.000 habitantes, que han acaparado el 81,8% de los cierres.

Los de menos de 1.000 habitantes solo suponen el 3% del total, y los de menos de 2.000 habitantes, el 6%.

No hay ningún municipio de más de 10.000 habitantes en España que no tenga al menos una sucursal. Además, de los municipios que en 2021 no tienen al menos una oficina bancaria, casi el 90% ya no la tenían en 2008, lo que implica que el cierre de sucursales se ha concentrado en municipios que siguen teniendo al menos una en 2021.

Con datos de diciembre de 2021, en el 54,4% de los municipios donde reside el 3,3% de la población española (1.555.688 habitantes) no hay sucursales. Si se tienen en cuenta otras vías de acceso a los servicios bancarios básicos (cajeros automáticos, Correos, agentes financieros, oficinas móviles), el porcentaje de exclusión financiera se reduce al 39,7% de los municipios y al 1,4% de la población.

«Estas otras vías menos tradicionales que ofrecen servicios bancarios desempeñan un papel muy importante para mejorar la accesibilidad y por tanto la inclusión financiera. En concreto, 898.131 personas (el 1,9% del total) y 1.192 municipios (el 14,7% del total) pueden acceder a servicios bancarios en su municipio de residencia gracias a que el sector bancario ha adoptado medidas para evitar la exclusión financiera en forma de instalar un cajero donde no hay oficina, firmar un acuerdo con Correos, ofrecer los servicios de un agente financiero y/o prestar servicios a través de oficinas móviles», subraya el estudio.

Los municipios que no tienen ningún punto de acceso a los servicios bancarios tienen 204 habitantes de media, el 99,3% está en zonas rurales, la renta por hogar no llega a los 26.000€ anuales, el 28,9% de la población tiene más de 65 años, y el 9,7% menos de 16 años.

Joaquín Maudos considera que si la banca actúa con un plan específico en los 243 municipios de más de 500 habitantes que ahora carecen de acceso directo a servicios bancarios básicos, se facilitaría la inclusión financiera a 211.550 personas.

Retirada de efectivo en tiendas frente a los cajeros automáticos

Sobre la recomendación de la Comisión Nacional de los Mercados y la Competencia (CNMC) de facilitar la retirada de efectivo en comercios con tarjeta como alternativa a los cajeros automáticos, Maudos explica que el problema de la exclusión financiera «es complejo» y requiere «una combinación de medidas», qye hay que aplicar además en función de la situación concreta de cadamunicipio.

Considera que instalar un cajero automático en un municipio de 50 habitantes «es ineficiente e ineficaz, ya que la población puede tener más de 65 años y no estar ya familiarizados o no querer utilizar esa tecnología. «En cambio, quizá en un pueblo grande sí se pueda poner», matiza. Pero insiste en la importancia de hacer «medidas a la carta».

Plan de refuerzo de la inclusión financiera

Durante la presentación del informe, la directora general de la Asociación Española de Banca, María Abascal, revela que el sector está trabajando con el Gobierno en un plan con medidas para reforzar la inclusión financiera.

El director corporativo de Servicios Asociativos y Recursos de CECA, Antonio Romero, pide utilizar el estudio, con una «granularidad extraordinaria» a escala municipal que permite analizar «todas las dimensiones del problema» y «extraer conclusiones», para «empezar a pensar en esas medidas que contribuyan a seguir combatiendo la exclusión financiera» en España.

La secretaria general de Unacc (cooperativas de crédito), Cristina Freijanes, pone el foco en la importancia de la educación financiera para asegurar el acceso a los servicios bancarios. .

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.