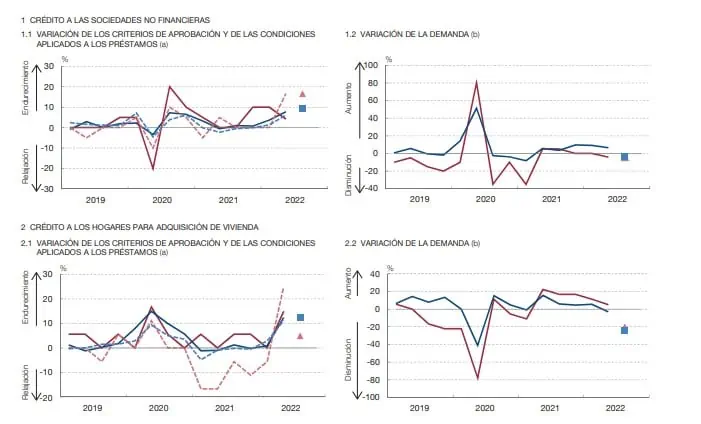

La Encuesta sobre Préstamos Bancarios muestra que durante el segundo trimestre de 2022 los criterios de concesión de préstamos y las condiciones aplicadas a los créditos concedidos se endurecieron ligeramente de forma generalizada, tanto en España

La Encuesta sobre Préstamos Bancarios muestra que durante el segundo trimestre de 2022 los criterios de concesión de préstamos y las condiciones aplicadas a los créditos concedidos se endurecieron ligeramente de forma generalizada, tanto en España

como en la Unión Económica y Monetaria.

También se observan descensos, tanto en España como en la UEM, de la demanda de créditos. En España solo crece, aunque a un menor ritmo que en trimestres anteriores, la petición de hipotecas.

«Esta evolución se enmarca en un contexto de incertidumbre creciente (en el que se

percibe un incremento de los riesgos) y de normalización de la política monetaria. Esta coyuntura ha condicionado también las expectativas para el tercer trimestre, en el que los bancos anticipan una prolongación de la contracción de la oferta de crédito y una disminución de la demanda», señala el análisis realizado por Álvaro Menéndez-Pujals y Maristela Mulino, del Banco de España.

Las entidades financieras españolas señalaron que, durante el segundo trimestre de

2022, empeoraron las condiciones de acceso a los mercados minoristas. En el caso

de los mercados mayoristas, los bancos percibieron un deterioro, en un contexto de aumento de los tipos de interés en los mercados monetarios y de capitales, como consecuencia de la normalización de la política monetaria.

Para el tercer trimestre del año, las entidades financieras anticipan un nuevo endurecimiento generalizado de las condiciones de acceso a los mercados de financiación.

La evolución observada y la prevista de la ratio de morosidad no han tenido en España ninguna influencia sobre el endurecimiento los criterios de concesión de préstamos y las condiciones aplicadas a los créditos. Pero para el segundo semestre de este año, las entidades financieras creen que esta ratio puede propiciar un endurecimiento adicional de los criterios de concesión de préstamos y de las condiciones aplicadas, en todos los segmentos.

Sube la negativa a financiación a empresas

En el crédito a empresas, durante el primer semestre de 2022, tanto los criterios de concesión como las condiciones aplicadas a los nuevos préstamos se han endurecido ligeramente, mientras la demanda de préstamos presentó una evolución dispar en España, aunque con variaciones reducidas.

En el segundo trimestre de 2022, los criterios de concesión de préstamos a las

empresas experimentaron un ligero endurecimiento, como consecuencia de un cierto aumento de los riesgos percibidos, vinculado al deterioro de las perspectivas económicas, y de una menor tolerancia a ellos por parte de las entidades financieras. Los criterios de concesión se endurecieron tanto en el caso de la financiación a las pymes como en el de los créditos a grandes compañías. En línea con esta contracción de la oferta de crédito a las empresas, aumentó el porcentaje de solicitudes de fondos denegadas.

Las condiciones generales de las nuevas operaciones también se han endurecido

entre abril y junio, lo que se tradujo en un aumento de los tipos de interés aplicados

a estos créditos, en un contexto de incremento de los costes de financiación de las

entidades. También se ha producido un cierto aumento de los márgenes (tanto los de los préstamos ordinarios como los de mayor riesgo) y de las garantías requeridas, por los mayores riesgos percibidos y por la menor tolerancia al riesgo por parte de algunas entidades financieras.

De cara al tercer trimestre de 2022, las entidades españolas anticipan que los criterios de concesión de préstamos volverían a endurecerse, y que lo harían a un ritmo más intenso que entre abril y junio, al tiempo que la demanda se reduciría de nuevo, aunque de forma moderada.

Crédito a los hogares: más caro y con condiciones exigentes

Los criterios de concesión de créditos a los hogares para adquisición de vivienda se

han endurecido durante el segundo trimestre por un aumento de los riesgos percibidos (vinculados principalmente al deterioro de las perspectivas económicas generales y al empeoramiento en la solvencia de los prestatarios) y también, aunque en menor medida, de una menor tolerancia al riesgo por parte de las entidades financieras y de los mayores costes de financiación soportados por los bancos. También ha crecido el porcentaje de peticiones de fondos rechazadas.

También las condiciones generales aplicadas en estos préstamos se han endurecido entre abril y junio, hecho que no sucedía desde hace dos años, y que se ha traducido en un cierto aumento en los márgenes aplicados, tanto a los préstamos ordinarios como, en mayor medida, a los de mayor riesgo. Esto se debe a los mayores costes de

financiación de las entidades y, en menor medida, de un aumento de los riesgos

percibidos y de una menor tolerancia a éstos por parte de las entidades.

No obstante, la fuerte competencia existente en hipotecas ha provocado, en algunas entidades, que los mayores costes de financiación soportados se trasladasen solo parcialmente a los tipos de interés aplicados a estos créditos.

Para el tercer trimestre del año, las entidades financieras anticipan que los criterios

de concesión de préstamos para adquisición de vivienda se volverán a endurecer,

aunque ligeramente, y que la demanda se reducirá considerablemente, rompiendo la tendencia ascendente que venía registrándose en este segmento desde el segundo trimestre de 2021.

Los criterios de concesión de préstamos a los hogares para consumo y otros fines

se endurecieron durante el segundo trimestre, con un aumento del porcentaje de solicitudes de fondos denegadas. Las condiciones generales en este tipo de créditos también se han endurecido, mediante un aumento de los tipos aplicados a los nuevos préstamos concedidos, y también de los márgenes en los créditos de mayor riesgo.

En cambio, los márgenes de los préstamos ordinarios se habrían estrechado algo, ya que algunas entidades no habrían trasladado (o lo habrían hecho solo parcialmente) los mayores costes de financiación a los tipos de interés aplicados a estos créditos, en un contexto de fuerte presión competitiva.

Para el tercer trimestre de 2022, las entidades financieras prevén un nuevo endurecimiento de los criterios de concesión de préstamos en este segmento, y

anticipan una prolongación de la caída de las solicitudes.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.