Lale Akoner, estratega de mercado sénior en BNY Mellon Investment Management, opina que «los bancos centrales cometieron un error de política monetaria durante la pandemia, ya que sobrestimaron sus consecuencias negativas a largo plazo y, como resultado, relajaron sus políticas en exceso, lo que ha acabado contribuyendo a la elevada inflación actual».

«Los inversores temen además que los bancos centrales se hayan quedado por detrás de la curva a la hora de controlar la inflación, lo que podría traducirse en subidas de tipos más rápidas y acusadas en todo el mundo», advierte.

«Creemos que el BCE aprobará una subida de 25 puntos básicos esta semana, como descuenta el mercado, y que posiblemente aprobará otra subida de 50 pb en septiembre. Al adelantar la primera subida de tipos a esta semana y aprobar otra en septiembre, el BCE se está dando margen para actuar en el último trimestre del año, cuando podremos ver más claramente los efectos a largo plazo de la crisis del gas y el petróleo rusos», apunta.

«El hecho de que el euro se haya depreciado con respecto al dólar, en vez de apreciarse, sugiere que el mercado es bastante pesimista con respecto a las perspectivas de crecimiento de Europa y que el BCE solo está siguiendo los pasos de la Fed. Además, el euro se verá presionado por el aumento de los precios del gas, la recesión que empiezan a descontar los mercados, el riesgo de fragmentación de la eurozona, la proximidad geográfica con Ucrania y los riesgos relacionados con el suministro energético», argumenta.

Frederik Ducrozet, director de análisis macroeconómico de Pictet WM, considera que la crisis en Italia «puede proporcionar al BCE la oportunidad de aclarar su estrategia y un mecanismo anti fragmentación de ,la deuda en la Euro Zona más aceptable para los ‘halcones’, partidarios del endurecimiento monetario». «Cuanto más creíble sea este mecanismo, menores las posibilidades de que el BCE tenga de usarlo y mayor el posible aumento de tipos de interés. Al menos ése es el plan», señala.

«Las expectativas del mercado no parecen demasiado optimistas, pero esperamos que sea suficientemente audaz, flexible y creíble para evitar que se de una ampliación sostenida y a medio plazo de los diferenciales de rentabilidad a vencimiento de la deuda de los países periféricos», resalta..

«Esperamos que sea de tamaño limitado, condicionado a la agenda de reformas relacionada con el desembolso de fondos de Nueva Generación de la UE. Sus vencimientos podrían ser algo mayores que en el marco de compras de deuda pública en el mercado, OMT, hasta cinco años. Además, es probable que los criterios para las intervenciones sigan siendo suficientemente vagos como para que el BCE conserve un alto grado de discrecionalidad. Es probable que las compras de activos se esterilicen, drenando liquidez de otras partes del sistema monetario en la misma cantidad, con motivaciones más bien políticas», aporta.

«Esperamos que el BCE suba sus tipos de interés en 0,25% este julio y que, a menos que mejore la perspectiva de inflación, insinúe un mayor movimiento alcista en septiembre», concluye este experto.

Ebury vaticina que «el BCE subirá los tipos de interés en 25 puntos básicos con toda probabilidad esta semana, y seguirá con un movimiento de 50 puntos básicos en septiembre en consonancia con los mensajes desprendidos del comunicado de junio». «No obstante, no descartamos una subida de 50 puntos básicos en la reunión del jueves», ya que los datos de inflación animan a «adelantar el ritmo de endurecimiento, sobre todo teniendo en cuenta las implicaciones inflacionistas derivadas de un euro más débil».

«La incertidumbre política reinante en Italia hace que este nuevo instrumento de lucha contra la fragmentación cobre mayor importancia. Si los inversores consideran que será suficiente para aliviar, al menos en parte, la situación en el mercado de bonos, el euro podría beneficiarse», añade.

«El BCE ha favorecido históricamente un euro más débil, dado el efecto positivo que tiene sobre la competitividad de las exportaciones y la balanza comercial», pero «permitir una depreciación continuada y sin control del euro probablemente sería más perjudicial que beneficioso», avisa.

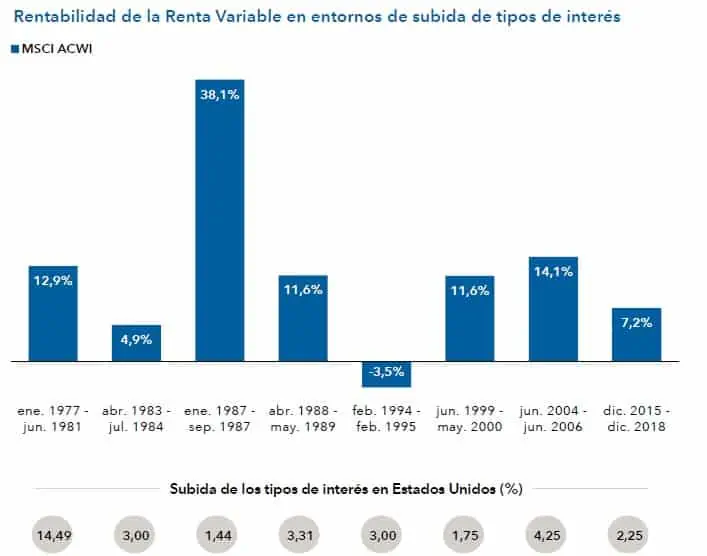

La gestora de renta variable de Capital Group, Diana Wagner, recuerda que en los ocho periodos de subida de tipos que se han registrado desde 1977, el índice MSCI ACWI ha registrado una rentabilidad media anualizada del 12,1%. Recomienda «optar por aquellas compañías que han sido capaces de impulsar su propio crecimiento en el pasado, que presentan una elevada rentabilidad sobre el patrimonio, unos costes reducidos de sus suministros y una fuerte capacidad de fijación de precios».

Ulrike Kastens, Economist Europe paraDWS, pronostica que el endurecimiento de la política monetaria será «más pronunciado cuanto más potente resulte ser el programa anunciado para combatir la llamada fragmentación en la Eurozona».

Embat pide «ser cautos»

Antonio Berga, cofundador de la fintech española de gestión de tesorería Embat, pide «ser cautos y poner sentido común en la toma de decisiones ante esta normalización de la política monetaria». «Para aquellas empresas cuyos equipos financieros aboguen por políticas de financiación más conservadoras, lo más razonable sería tomar medidas y refinanciar la deuda a coste fijo para tener visibilidad de los costes financieros, y hacerlo cuanto antes para intentar garantizar la estabilidad en los tipos para los próximos años. Posiblemente no ganarán (o no se ahorrarán el último euro en intereses) pero dormirán tranquilos con la estabilidad que hayan ‘comprado’.

«Aquellos equipos financieros que se hayan refinanciado recientemente y ya se hayan garantizado los tipos para los próximos 3-5 años, posiblemente querrán aprovechar la situación y dilatar la decisión de refinanciar para más adelante. Posiblemente ahora ‘ganarán al sistema’, pero la duda será ¿dónde estarán los tipos cuando les toque refinanciar la deuda?», avisa.

«En cuanto aquellas empresas con caja en balance en este entorno, tienen varias alternativas para generar rentabilidad, dependiendo de la naturaleza de esa liquidez disponible. Si es tesorería que no requieren en el corto plazo, pueden o bien amortizar deuda ante el encarecimiento de los créditos y sanear la estructura de capital; o, si se plantean rentabilizar el excedente pueden buscar productos financieros que posiblemente ahora empiecen a ofrecer mayores rentabilidades para compensar inflación y subida de tipos. Alternativamente, pueden reinvertir la liquidez en instrumentos financieros y operativos en favor del propio negocio, ofreciendo financiación a su cadena de suministro para mejorar la rentabilidad del negocio», apunta.

Martin Wolburg, Economista senior de Generali Investments, cree que la nueva herramienta antifragmentación del BCE ocupará un lugar central, con «el riesgo de que no se ajuste a las expectativas de los mercados», lo que presionará a la deuda periferica (entre ella, la española).

Gilles Moëc, economista jefe en AXA Investment Managers, apuesta por un movimiento de más de 50 puntos básicos en septiembre, dependiendo de la dinámica de la inflación hasta entonces»

Konstantin Veit, gestor de carteras de PIMCO, se inclina por una subida de 25 puntos básicos el jueves, señalando el BCE un aumento de 50 puntos básicos para septiembre y comunicando que probablemente serán apropiadas nuevas subidas de los tipos. «El mercado está valorando unas subidas de tipos de alrededor de 160 puntos básicos para finales de este año, esencialmente subidas de 25 puntos básicos en julio y diciembre, y subidas de 50 puntos básicos en septiembre y octubre, con cierto riesgo de un ritmo más agresivo», señala.

«La valoración actual del mercado de un ciclo de tipos de interés de 175 puntos básicos sugiere, por tanto, un territorio neutral para el BCE, con un tipo de interés máximo del 1,25% a principios de 2023. Un ciclo de 175 puntos básicos se situaría ligeramente por debajo de los dos ciclos anteriores de subidas del BCE anteriores a la crisis financiera

mundial», añade. «Nuevas sorpresas al alza de la inflación podrían inclinar el péndulo hacia movimientos más agresivos de los tipos», avisa.

«Aunque las consideraciones legales son relevantes, los retos políticos constituyen probablemente el principal obstáculo» para la nueva herramienta antifragmentación, que «será probablemente un mecanismo de apoyo, no un programa de compras

regular», que permita intervenir en los mercados de deuda soberana en caso de que el BCE establezca que el mecanismo de transmisión de la política monetaria está deteriorado.

consumidores, pero también de los interrogantes sobre el suministro de

gas ruso a Europa». «El BCE parece vacilante, y nadie espera que sea tan

proactivo en su lucha contra la inflación como hace unos meses. Ésta

es una verdadera fuente de fragilidad para el euro», advierte.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.