Las bolsas globales cierran la semana con predominio del verde apoyadas fundamentalmente por los positivos resultados trimestrales publicados por algunas de las mayores compañías del mundo, especialmente del sector tecnológico. De esta forma, continúan recuperándose de las significativas caídas acumuladas desde comienzos de año, en un contexto en el que el sentimiento económico sigue lastrado por el deterioro de las perspectivas económicas ante los elevados niveles de incertidumbre actuales y los crecientes riesgos a la baja.

Esta última semana de julio ha estado marcada fundamentalmente por la decisión de la Reserva Federal de EEUU de aumentar nuevamente su tipo de interés oficial en 75 pb, y por la confirmación de que la economía estadounidense ha entrado en recesión técnica al registrar dos trimestres consecutivos de contracción del PIB. En concreto, se contrajo un 0,9% anualizado (tras -1,6% en el 1T), lastrado por la caída de la inversión privada y la moderación del consumo. Una tendencia a la baja que podría acelerarse en los próximos meses ante la erosión de la renta disponible de los hogares y el fuerte deterioro de la confianza empresarial y de los consumidores, en un entorno de elevadas presiones inflacionistas y endurecimiento de las condiciones financieras.

Tras el dato de PIB de EEUU conocido ayer, en la jornada de hoy ha sido el turno de las economías europeas, entre las que ha destacado el estancamiento de Alemania en el 2T (0,0% trimestral vs. 0,8% en el 1T). Sin embargo, a pesar de esta negativa evolución de la economía alemana, en el conjunto de la Eurozona se ha registrado un crecimiento significativamente superior al estimado por el consenso del mercado (0,7% trimestral vs. 0,2% proyectado) apoyado en los avances de Francia (+0,5% tras contraerse en el trimestre anterior un 0,2%) y especialmente de España e Italia (+1,1% y +1,0%, respectivamente).

De cara a la segunda parte del año, junto a las buenas perspectivas de la campaña turística que previsiblemente sustentarán la actividad en el 3T (especialmente en los países del sur de Europa), será clave la evolución a partir del mes de septiembre para determinar el grado de ralentización económica ante el acelerado deterioro de la confianza de los hogares, las implicaciones de los riesgos energéticos y el repunte de la inflación a nuevos máximos históricos. En este sentido, según los datos preliminares de Eurostat, el IPC de la zona monetaria europea ha aumentado un 8,9% en julio, frente al 8,6% registrado el mes anterior, destacando nuevamente la tasa alcanzada en España de un 10,8% anual (máximos desde septiembre de 1984). Una evolución que constata que todavía no se ha alcanzado el pico de inflación, lo que aumenta la presión sobre el BCE para realizar una nueva subida significativa de los tipos de interés en su próxima reunión, tras el movimiento de 50 pb acordado la semana pasada.

En los mercados de renta variable, las bolsas de la región Asia-Pacífico no han recogido el mayor optimismo que mostró Wall Street en la sesión de ayer, registrando tono mixto. Han destacado especialmente las caídas del Hang Seng hongkonés (-2,26%) y del Shanghai Composite chino (-0,89%), frente a la subida del Sensex BSE indio (+1,25%).

Las ganancias en Europa sí que han sido generalizadas y superiores a un 1% excepto en el IBEX 35, subiendo el Eurostoxx 50 un 1,53%. El repunte más destacado se ha producido en el FTSE MIB italiano (+2,16%).

El movimiento al alza en la bolsa española ha sido más moderado, con una subida del IBEX 35 de un 0,88% hasta 8.156 puntos. Entre sus componentes, la mayor revalorización se ha registrado en BBVA (+5,97%), seguida de Fluidra (+5,33%). En terreno negativo han destacado las compañías asociadas al sector salud y farmacéutico, perdiendo Rovi un 3,04%, Sacyr un 4,13% y PharmaMar un 5,47%.

Por su parte, en EEUU a cierre de sesión europea también se observan avances generalizados. El Nasdaq Composite repunta un 1,05% y el S&P 500 un 0,69%.

Renta fija

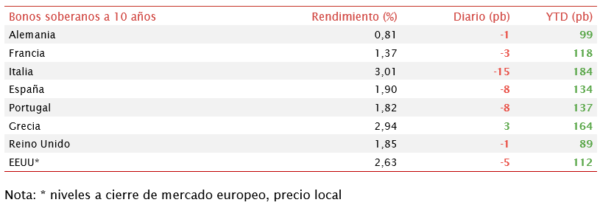

Los inversores continúan aumentando su exposición a los mercados de deuda soberana de EEUU y de Europa, especialmente a las economías del sur, impulsando al alza los precios y, con ello, reduciendo los rendimientos de los bonos de gobierno.

No obstante, en las economías de mayor calidad crediticia hoy se moderan los significativos descensos de TIRes acumulados ayer tras la publicación del negativo dato de PIB de EEUU, que se sitúa a la economía estadounidense en recesión técnica, y la decisión de la Fed de subir sus tipos de interés oficiales en 75 pb. Junto a la Fed, la semana pasada destacó la decisión del BCE de subir los tipos en 50 pb, lo que representa el primer endurecimiento de las condiciones financieras de la Eurozona en 11 años. Asimismo, el próximo jueves día 4 se espera que el Banco de Inglaterra también realice una nueva subida de tipos en un contexto en el que la inflación supera el 9%.

De esta forma, continúa acelerándose el ritmo de normalización de la política monetaria en las principales economías globales, con las destacadas excepciones de China y Japón. Sin embargo, los crecientes riesgos a la baja sobre las perspectivas económicas previsiblemente condicionarán la orientación de las políticas de cara a finales de año. En este sentido, el presidente de la Fed, Jerome Powell, afirmó este miércoles que aunque es posible otro aumento de tipos de magnitud similar a la de estos dos últimos meses en la reunión de septiembre, posteriormente podrían ser más moderados.

En la jornada de hoy, entre las referencias a 10 años de la Eurozona ha destacado la caída de rentabilidad del bono italiano de 15 pb, mientras que en otros países del sur de Europa como España y Portugal ha retrocedido en torno a 8 pb. En contraste, la TIR del Bund alemán a 10 años se ha mantenido prácticamente estable en un 0,81% (-1 pb).

En el caso de EEUU también se observa un movimiento a la baja a cierre de la sesión europea, situándose la yield se su bono a 10 años en un 2,63%, 5 pb por debajo de su nivel de ayer.

Materias primas y divisas (a cierre de sesión europea)

El petróleo cotiza hoy con ganancias muy significativas ante la liquidación de los contratos de futuros con vencimiento en el mes de septiembre. Su evolución, en línea con las subidas de la renta variable, se enmarca en un contexto en el que las cifras de inventarios continúan constatando que el mercado sigue condicionado por la escasez de oferta, lo que presiona al alza los precios. En este sentido, según los datos publicados ayer por la Agencia de Información de la Energía de la administración estadounidense, los inventarios de crudo en EEUU incluyendo la reserva estratégica se sitúan en mínimos de las últimas dos décadas.

No obstante, la tendencia al alza de los precios del petróleo impulsada especialmente a raíz del inicio de la guerra en Ucrania podría moderarse en los próximos meses ante los crecientes riesgos de recesión en Europa y en EEUU, al mismo tiempo que la economía china sigue ralentizándose, sujeta a los brotes de coronavirus y a su estricta política zero covid. Una situación que proyecta una menor demanda global de crudo y que contrarrestaría los riesgos de suministro asociados a las sanciones a Rusia y las restricciones de producción de la OPEP+.

En esta coyuntura, la cotización del Brent alcanza a cierre de la sesión europea 110 dólares con una subida de un 2,9%, siendo más acusado el repunte en el caso del WTI (de referencia en EEUU) que se eleva un 4,3% hasta 100,5 dólares por barril.

Asimismo, los principales metales preciosos también se revalorizan: la onza de oro sube un 0,6% hasta 1.766 dólares, la de plata un 1,7% a 20,2 dólares y la de platino un 1,1% hasta 901 dólares. En el mercado de divisas, la cotización del cruce euro/dólar se consolida por encima de la paridad, y en la sesión de hoy la divisa estadounidense se deprecia ligeramente frente al euro hasta 1,02 (+0,1%) revirtiendo la subida de ayer. Por su parte, el Dollar Index se estabiliza en torno a 106 puntos.

Macro

PIB de España

En el 2T, según el INE, el PIB español registró un repunte de un 1,1% trimestral, acelerando su crecimiento respecto al trimestre anterior (0,2% en el 1T) y situándose 0,7 pp por encima de lo estimado por el consenso de mercado.

Esta evolución se apoyó en el incremento trimestral del gasto en consumo final de un 2,1% y de la formación bruta de capital de un 2,2%. En contraste, se vio lastrado por la balanza comercial, al repuntar las importaciones un 4,6%, mientras que las exportaciones crecieron de forma más moderada en un 1,6%.

En términos interanuales el PIB aumentó un 6,3%, al igual que en el 1T de 2022. La contribución de la demanda externa aumentó a 2,6 puntos (vs. 2,3 puntos anterior).

Respecto al empleo, las horas trabajadas se incrementaron un 3,7% en términos interanuales en el 2T, frente al aumento de un 7,5% en el trimestre anterior.

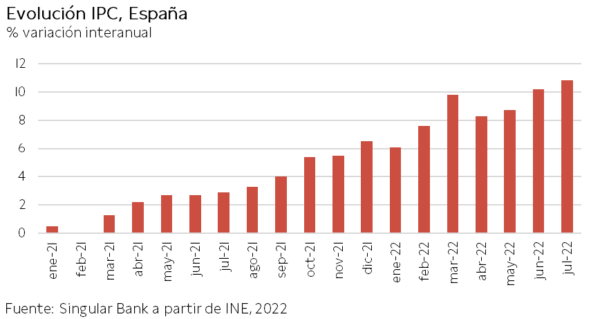

Inflación en España

En julio, según la lectura preliminar del INE, la inflación en España repuntó 0,6 pp a un 10,8% anual (vs. 10,2% en junio), su nivel más elevado desde septiembre de 1984. En términos mensuales el IPC disminuyó un 0,2%, tras la subida del mes anterior de un 1,9%.

Esta evolución se explica principalmente por el encarecimiento de los alimentos y bebidas no alcohólicas y de la electricidad. A su vez, aumentaron los precios de vestido y calzado.

Por su parte, la inflación subyacente (eliminando alimentos no elaborados y energía) alcanzó un 6,1% anual (+0,6 pp respecto al mes anterior), representando su mayor nivel desde enero de 1993.

PIB de la Eurozona

En el 2T, según Eurostat, el PIB de la Eurozona aumentó un 0,7% respecto al trimestre anterior (vs. +0,5% en el 1T) y 0,4 pp por encima de lo estimado por el consenso de analistas. En términos interanuales la producción de la zona monetaria europea registró un avance de un 4,0%, frente a un 5,4% en el trimestre anterior.

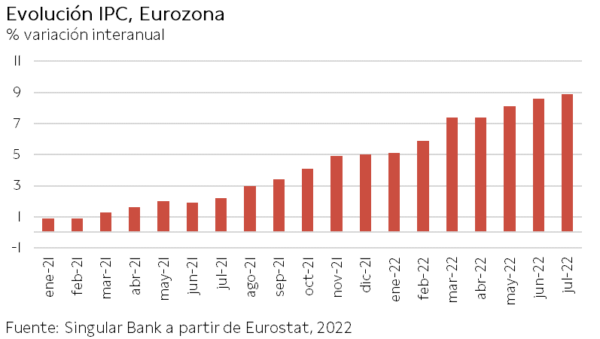

Inflación en la Eurozona

La lectura preliminar de Eurostat ha reflejado que la inflación general de la Eurozona en julio continuó su tendencia al alza, repuntando 0,3 pp hasta un 8,9% anual (vs. 8,6% anual en junio). Una evolución que se produce en un contexto marcado por la guerra en Ucrania, las interrupciones en las cadenas de suministro, la escasez de insumos, el incremento del coste de las materias primas y la crisis energética.

Este repunte se explica principalmente por el encarecimiento de la energía de un 39,7% interanual (vs. 42,0% en junio). A su vez, los precios de la alimentación, alcohol y tabaco aumentaron un 9,8% interanual (+0,9 pp), los de los servicios un 3,7% (+0,3 pp) y los de los bienes industriales no energéticos un 4,5% interanual (+0,2 pp).

La inflación subyacente, eliminando alimentos no procesados y energía, alcanzó un 4,6% anual en julio, 0,2 pp superior a su registro del mes anterior.

PIB de Alemania

Entre los meses de abril y junio, según Destatis, el PIB de Alemania registró un estancamiento respecto al 1T (0,0% vs. +0,8% entre enero y marzo). Frente a la contribución positiva del gasto en consumo final de hogares y Gobierno, la balanza comercial tuvo un impacto negativo sobre el crecimiento económico.

En términos interanuales, la economía alemana creció un 1,4%, si bien la producción se mantuvo un 0,2% por debajo de su nivel del 4T de 2019.

PIB de Francia

En el 2T, según el Insee, la senda de crecimiento económico de Francia se aceleró al registrar una tasa de un 0,5% frente al trimestre anterior (vs. -0,2% entre enero y marzo de 2022) y 0,3 pp por encima de lo estimado por el consenso de mercado.

Por componentes, el gasto en consumo de los hogares se redujo un 0,2% trimestral (tras disminuir un 1,3% en el 1T). Una circunstancia que contrastó con el crecimiento de la formación bruta de capital de un 0,5% (igual que el trimestre anterior).

Por su parte, el sector exterior contribuyó positivamente al avance de la economía francesa al aumentar las exportaciones un 0,8% respecto al 1T, frente a la contracción de las importaciones de un 0,6% trimestral.

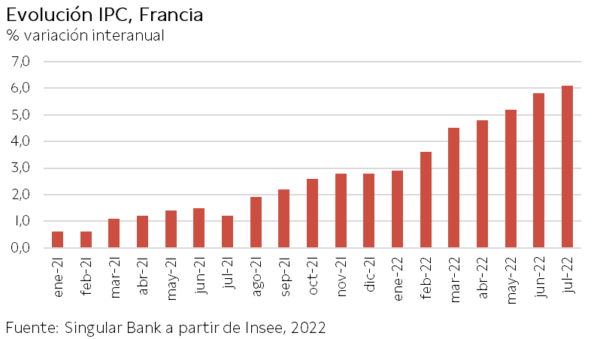

Inflación en Francia

En julio, según el dato preliminar de Insee, la tasa anual de inflación en Francia aumentó 0,3 pp respecto al mes anterior hasta un 6,1% anual. En términos mensuales, el avance del IPC fue de un 0,3%, frente al crecimiento de un 0,7% en el mes anterior.

Esta tendencia al alza estuvo principalmente explicada por el fuerte encarecimiento de la energía de un 28,7% interanual, si bien se moderó respecto al mes anterior (33,1% en junio). A su vez, se aceleró el repunte de los precios de los alimentos a un 6,7% (vs. 5,8% el mes anterior), mientras que los servicios y los productos manufacturados lo hicieron de forma más moderada en un 3,9% y 2,7%, respectivamente (vs. 3,3% y 2,5% en junio, respectivamente).

PIB de Italia

En el 2T, según Istat, el PIB de Italia aumentó un 1,0% respecto al trimestre anterior (vs. +0,1% en el 1T), impulsado por el repunte de la contribución del componente doméstico frente a la aportación negativa de la balanza comercial.

En términos interanuales, la economía italiana creció un 4,6% respecto al 2T de 2021, 1,6 pp por encima de la tasa del trimestre anterior.

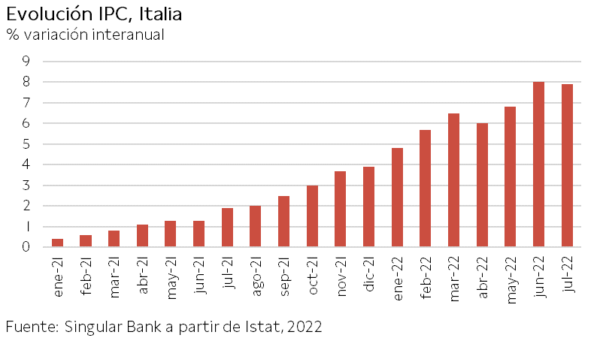

Inflación en Italia

En julio, según el indicador adelantado de Istat, la inflación en Italia disminuyó 0,1 pp hasta un 7,9% anual (vs. 8,0% en junio), situándose por debajo de la previsión del consenso de analistas de un 8,1%.

Una tendencia nuevamente marcada por el encarecimiento de la energía de un 42,9% (vs. 48,7% en junio). A su vez, se aceleró el incremento de los precios de los alimentos y alcohol a un 9,6% (vs. 8,1 en junio), de los bienes no duraderos a un 3,6% (vs. 2,9% el mes anterior) y de los bienes durados a un 3,3% (vs. 2,8% en el mes previo). En contraste, se moderó en 0,4 pp en el caso de los servicios recreativos hasta un 4,6%.

Por su parte, la inflación subyacente (excluyendo alimentos no elaborados y energía) se situó en un 4,1% anual, 0,3 pp superior a su registro del mes anterior.

Índice de Precios al Productor en Italia

En junio, los precios de producción industrial (IPP) en Italia se incrementaron un 1,0% respecto al mes anterior y un 34,1% en términos interanuales. Una evolución al alza explicada principalmente por la aceleración del crecimiento de los precios de la energía, la escasez de materias primas y los cuellos de botella.

Por segmentos, los precios de producción para la construcción de edificios residenciales y no residenciales disminuyeron un 0,8% mensual, mientras que los de construcción de carreteras y líneas ferroviarias lo hicieron en un 0,3% mensual. Frente a junio de 2021, repuntaron un 8,5% y un 9,8%, respectivamente.

Índice de precios de importación y exportación en Alemania

En junio, el Índice de Precios de Importaciones en Alemania (IPIA) se incrementó un 29,9% respecto al mismo periodo de 2021, mostrando una ligera moderación respecto a la tasa de mayo (30,6%).

Por segmentos, las importaciones de energía se encarecieron un 136,0% en comparación con junio de 2021, impulsadas por el fuerte aumento de los precios de gas natural y del crudo (198,9% y 85,3% interanual, respectivamente). Excluyendo el petróleo y sus derivados, los precios de las importaciones se incrementaron un 24,6% interanual.

Por otro lado, el Índice de Precios de Exportaciones aumentó un 16,1% interanual. De esta forma, aceleró ligeramente el crecimiento observado el mes anterior (+15,9%).

Mercado laboral en Alemania

En junio, el empleo ajustado estacionalmente en Alemania aumentó un 0,1% respecto al mes anterior (45.400 millones de personas), por debajo del crecimiento de promedio mensual en el periodo de enero a mayo de 52.000.

A su vez, el número de personas ocupadas se mantuvo un 0,3% por encima de sus niveles de febrero de 2020 (+140.000 personas).

En comparación con junio de 2021, el empleo repuntó un 1,3% (+588.000 personas). Una evolución positiva desde el efecto base de la tercera ola de covid-19 en primavera de 2021, que no se ha visto afectada por olas futuras ni de momento por las consecuencias de la guerra en Ucrania.

Según cálculos basados en la Encuesta de Población Activa, en junio el número de personas desempleadas ajustado estacionalmente disminuyó ligeramente a 1,24 millones (-5.100 respecto al mes anterior). Así, la tasa de desempleo se situó en un 2,8% (vs. 2,9% en mayo). A pesar de estos datos de Destatis, otra estadística de la Oficina Laboral de Empleo de Alemania estima que en junio el desempleo ajustado estacionalmente aumentó en 107.000 personas (+0,5pp respecto el mes anterior hasta un 5,4%), ante el registro de trabajadores ucranianos en las oficinas de empleo.

Empresarial

Viscofan (Hoy: -0,61%, YTD: 0,00%)

La compañía española de envolturas de productos cárnicos Viscofan ha anunciado que su facturación en el primer semestre de 2022 ha alcanzado 305,2 millones de €, su máximo histórico trimestral, siendo un 28,5% superior a la registrada en el mismo periodo del año anterior y un 20,2% en términos comparables. Ha destacado la mejora de volúmenes tanto en el negocio tradicional como en los nuevos negocios, así como una subida de precios por encima del 3%.

De esta manera, Viscofan ha visto reducidos sus márgenes en 5,7 pp y en 6,8 pp en términos comparables hasta un 21,2% (64.795 millones de €) ante un entorno de inflación de las materias primas como el colágeno o la sosa cáustica, junto al encarecimiento de la energía.

Adicionalmente, en el primer trimestre ha aumentado la deuda bancaria neta en 32,4 millones de € hasta 34,2 millones de €, ante el mayor abastecimiento de materias primas y el aumento de inventarios de seguridad por el estrechamiento de las cadenas de suministro, así como un pago de 19,9 millones de € en dividendo, aunque se mantiene en niveles poco significativos.

Por su parte, ha lanzado el plan Beyond25 con el que espera 1.300 millones de € en ingresos, un Ebitda de 388 millones de € (margen de un 26%) y un capex acumulado de 425 millones de €, comenzando en esta mitad de año con las subidas de precios.

Amazon (Hoy: +10,94%; YTD: -18,63%, a cierre de sesión europea)

La empresa tecnológica estadounidense Amazon ha anunciado que su facturación en el 2T 2022 fue de 121.234 millones de $, un 7,2% superior a la registrada en el mismo periodo del año anterior, viéndose perjudicada por la apreciación del dólar. Eliminando el efecto divisa, el crecimiento sería de un 10%.

El segmento de distribución aportó en torno a un 83% del total de las ventas, si bien los márgenes operativos que normalmente se situaban alrededor del 4% pasaron a ser negativos ante el impacto de la creciente y elevada inflación desde hace un año. La distribución se divide en dos subsegmentos: el de Norte América, con unos márgenes operativos del -0,8%, frente al peor desarrollo de su negocio de distribución internacional que posee unos márgenes de un -6,5%.

Así, Amazon sustenta su negocio en el segmento de la nube “AWS”, que a pesar de representar mucho menos porcentaje de ventas, posee crecimientos muy elevados con muy buenos márgenes operativos. En concreto, creció un 33% interanual con unos márgenes operativos de un 29,0%.

De esta manera, registró una pérdida neta de 2.000 millones de $ (vs. +7.800 millones de $ en el 2T de 2021), lastrada por la pérdida de 3.900 millones de $ de su participación en la compañía Rivian Automotive. Adicionalmente, obtuvo un flujo de caja libre negativo de 3.113 millones de $, por lo empeoró su estructura de capital. En este entorno de incertidumbre, Amazon ha afirmado que va a continuar contratando en AWS y en publicidad, pero lo hará con cautela en el resto de áreas. Por último, ha presentado su guidance del 3T, en el que ha señalado que su evolución sigue sujeta a la elevada incertidumbre, esperando unas ventas de entre 125.000-130.000 millones de $ (+13%-17% interanual) con un impacto negativo de 390 pb en el tipo de cambio. A su vez, estima un beneficio operativo entre el breakeven y 3.500 millones de $ (vs. 4.900 millones de $ en el 3T 2021).

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.