Inflación en la Eurozona (2012-2022). Fuente: Refinitiv Datastream y Ebury.

El consenso del mercado roza la unanimidad: el Consejo de Gobierno del Banco Central Europeo aprobará, en su reunión del 8 de septiembre, una subida de 75 puntos básicos ante la evidencia de que las tensiones en los precios tardarán tiempo en resolverse y ante la necesidad de domesticar la inflación. No obstante, algunos analistas consideran que el BCE repetirá la misma decisión que en julio: incremento de medio punto.

La responsable de Renta Fija de Ibercaja Gestión, Cristina Gavín, apuesta por un incremento de 75 puntos básicos (pb), «más aún tras el evento de Jackson Hole de finales de agosto, donde el tono que mostró Isabel Schnabel en su comparecencia fue claramente tensionador al reconocer que las tensiones en los precios tardarían algún tiempo todavía en disiparse y defender la necesidad de que la autoridad europea volviera a actuar con decisión en esta reunión de septiembre para evitar el desanclaje en las expectativas de inflación».

«La decisión estará lejos de ser unánime, por lo que será interesante ver el debate que se genera en la reunión del Consejo de Gobierno y que puede dar pistas acerca de los movimientos que veremos en sucesivas reuniones», apunta.

Jan Felix Gloeckner, Senior Investment Specialist en Insight (grupo BNY Mellon IM), cree que «la presión se acentúa sobre el Banco Central Europeo para que suba los tipos 75pb en la reunión de septiembre y la decisión posiblemente suscite un importante debate». «Con una inflación por las nubes, junto con el riesgo de consecuencias indeseables propias de una inflación persistente, el argumento que favorece el ajuste es claro», argumenta.

«La credibilidad del BCE sigue siendo un factor crítico para atajar las expectativas de inflación a largo plazo. Sin embargo, una predicción económica de debilitamiento económico rápido y la fuerte bajada de los precios del gas podría ser suficiente para forzar un camino más controlado hacia la normalización. En cualquier caso, por primera vez en una década, estamos a punto de ver un periodo de tipos de interés positivos», advierte.

Gilles Moëc, economista jefe en AXA Investment Managers, reconoce que “hemos cambiado nuestra opinión y esperamos un movimiento de 75 pb”. “El dato de precios al consumo de agosto se suma a la larga lista de sorpresas al alza. Incluso antes de

la publicación del dato, varios miembros del Consejo del BCE abogaban por una subida de 75 puntos básicos. El hecho de que no hayamos escuchado mucho al ala ‘dovish’ sugiere que la oposición es débil», explica.

“El deterioro de los datos es evidente, pero sin ninguna indicación clara de que la presión inflacionaria subyacente esté disminuyendo”, por lo que el BCE no tiene otra opción que mandar un mensaje claro: “El mensaje para los responsables de la fijación de precios – empresarios y sindicatos en particular – es que, más allá de la actual desaceleración económica, el BCE no dudaría en restringir la demanda a medio plazo si una aceleración de los salarios convierte el actual shock en un nuevo régimen persistente”.

Gilles Moëc anticipa una fuerte contracción económica en los próximos meses y subraya que el BCE puede ver la recesión como “la única solución” para cumplir su mandato sobre la estabilidad de precios: “Sencillamente, si la capacidad de oferta está más limitada de lo habitual, también hace falta un descenso de la demanda mayor de lo habitual para que la presión sobre los precios vuelva a un nivel aceptable. En definitiva, en Fráncfort no se ve una recesión como un mero efecto secundario del necesario endurecimiento monetario, sino como la única solución para cumplir el objetivo”.

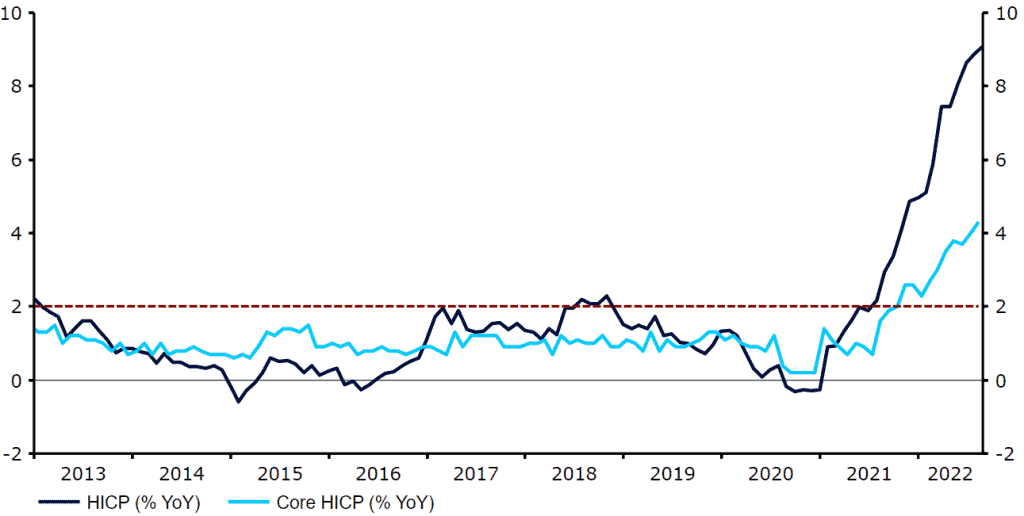

François Rimeu, estratega senior de La Française AM, también opta por 75pb, por lo que el tipo de depósito se situará en el 0,75%. El panorama de la inflación se ha deteriorado aún más desde la reunión de julio, con un aumento de la inflación subyacente hasta el 4,3% interanual, una nueva ampliación de las presiones subyacentes sobre los precios y unas expectativas de inflación ligeramente superiores.

«Esperamos que los miembros del BCE mantengan su postura de ir reunión a reunión y se abstengan de dar orientaciones explícitas sobre el ritmo de las futuras subidas de tipos. No esperamos que la presidenta del BCE, Lagarde, indique ninguna orientación sobre el nivel del tipo neutral o terminal. No esperamos que se anuncie aún el fin de las reinversiones del Programa de Compra de Activos, pero Lagarde podría indicar que las conversaciones para plantearlo comenzarán pronto. Lo más probable es que el BCE anuncie algunos cambios en la remuneración del exceso de liquidez, dados los tipos reales positivos», señala.

«Las nuevas previsiones de los expertos del BCE probablemente recortarán fuertemente las proyecciones de crecimiento, teniendo en cuenta la ralentización del impulso y la actual crisis energética. Las perspectivas para 2022 probablemente se mantendrán sin cambios o incluirán pequeñas modificaciones (el crecimiento del segundo trimestre fue fuerte), pero esperamos revisiones significativas en las estimaciones para 2023. Esperamos que revisen al alza las perspectivas para la inflación de 2022 (del 6,8% al 8%) y en 2023 (del 3,5% al 4,5%) y que luego desciendan hasta acercarse al objetivo del 2% en 2024», añade.

«Creemos que el BCE lanzará esta semana un mensaje más duro (hawkish), reflejando su compromiso de volver a situar la inflación en su objetivo del 2%. En este momento, el Consejo de Gobierno optará, en nuestra opinión, por una postura restrictiva a pesar de la desaceleración económica. Es probable que esto haga subir ligeramente los tipos y provoque un aplanamiento de la curva de rendimiento», concluye.

Para Mark Nash, responsable de Inversiones Alternativas de Renta Fija de Jupiter AM, la subida de 75 pb es «otro baño de realidad para un mercado que ha estado centrado en el impacto de la crisis energética». «Las expectativas de inflación están aumentando y el mercado laboral está tensionándose, por lo que no puede quedarse de brazos cruzados y centrarse en los riesgos de deterioro del crecimiento. La debilidad de las divisas a medida que se deteriora la balanza de pagos de Europa no hace sino empeorar el problema, ya que tira al alza de la inflación al aumentar la factura de las importaciones. Los estados probablemente terminen asumiendo el coste (como estamos oyendo estos días en el Reino Unido) y los bancos centrales lo tendrán en cuenta. Debido a las enormes facturas fiscales, contribuir a la financiación de estos estados perderá atractivo a los niveles actuales de los rendimientos. He aquí un cóctel de razones que explica por qué el desplome ha sido tan rápido durante las últimas semanas, conforme las tensiones se trasladaban desde los mercados de divisas a los de tipos de interés. El mercado se ha quedado corto a la hora de descontar las acciones de los bancos centrales en Europa y se ha centrado demasiado en los riesgos para el crecimiento. Los giros hacia una política restrictiva han de descontarse y las curvas de rendimientos en Europa y el Reino Unido deben aplanarse con fuerza a medida que el mercado conjuga las subidas de tipos y el estancamiento económico. Somos conscientes de que el acusado movimiento a la baja que han experimentado recientemente los precios del gas natural en Europa, después de varios meses de subidas, podría ilustrar el pesimismo extremo que descuenta el crecimiento europeo. La demanda para llenar los depósitos de gas ha sido en gran parte el detonador en de los movimientos de los precios y, a medida que este proceso se acerque a su fin, debería contribuir finalmente a reducir ligeramente los precios y la inquietud», explica.

Axel Botte, estratega global de Ostrum AM (grupo Natixis IM), ve «probable que el BCE suba los tipos de interés en 75 pb, en lo que supone una medida sin precedentes”. «La inflación superior al 9%, es la principal preocupación de los responsables políticos. Por otro lado, la debilidad del euro y los elevados costes de las importaciones de energía también abogan por una subida de los tipos a corto plazo. En este sentido, la persistencia de la inflación llevaría a más subidas de tipos en 2023. El BCE revisará sus previsiones de inflación (probablemente muy al alza en nuestra opinión) y de crecimiento (moderadamente a la baja para 2023). Las previsiones de inflación del 2,1% para 2024 son las que más riesgo corren», apunta.

«En julio, el anuncio del TPI destinado a mitigar los riesgos para la estabilidad financiera ofrece cierto margen de maniobra para que el BCE suba los tipos más rápidamente. Después de la subida de 75 pb, el BCE podría volver a subir los tipos en 50 pb dos veces en octubre y diciembre», añade.

«Uno de los problemas del BCE es hacer frente a la escasez de garantías y a la explosión de los diferenciales de los swaps. Los gobiernos, los bancos y otras entidades financieras tienen exceso de efectivo para prestar en los mercados de repos. El BCE podría decidir aumentar la remuneración de las reservas en el BCE (en su mayor parte vinculada a la refinanciación) o prestar una mayor parte de la cartera de bonos que ha acumulado con los diversos programas de flexibilización cuantitativa. En esencia, el exceso de liquidez sigue siendo demasiado grande para garantizar que los tipos de interés determinados por el mercado suban junto con los tipos de interés oficiales del BCE. Sin embargo, podrían ser necesarios largos debates y varias reuniones antes de que los responsables políticos se pongan de acuerdo sobre la mejor manera de avanzar en la cuestión de la escasez de garantías”, argumenta.

Javier Molina, analista senior de mercados para eToro, aporta el dato del PIB: «crece un 0,8% para la eurozona y un 0,7% para la UE, ligeramente por encima de las previsiones del consenso del mercado, el consumo sigue tirando con incrementos superiores al 1%, lo que nos lleva a pensar que el BCE va a realizar una subida de los tipos de interés de 0,75 puntos básicos en la próxima reunión». «Si tenemos unos datos que, en principio son mejor de lo esperado, pero también una inflación por encima de lo pronosticado, es de esperar que, aprovechando esta coyuntura, el BCE tire por esa vía de incrementos. Además, destacar también de los datos de hoy que hay una ligera mejora del empleo (+0,4%)», añade.

Pero avisa: las cifras «son sumamente delicadas pues lo que podemos esperar para la segunda parte del año es que se vean revisadas a la baja».

Mainfirst cree que el BCE hablará de recesión

Adrian Daniel, gestor de Mainfirst, señala que «la nueva ampliación de los diferenciales de riesgo de la periferia de la UE el viernes en reacción a la discusión sobre una subida de tipos de interés de 75 pb muestra lo problemática que es la posición del BCE».

«Intentar combatir el problema de la inflación no hace más que aumentar el desafío para el BCE en su objetivo de evitar la fragmentación de la UE», porque «incluso con una subida de tipos de 75 puntos básicos en septiembre, el BCE seguiría sin lograr ninguna credibilidad en su objetivo de combatir la inflación». «Para ello, es necesario solucionar la llamada fragmentación de la Eurozona», apunta.

«Los aumentos masivos de precios en los mercados europeos del gas y la electricidad de las últimas semanas irán seguidos de nuevas sorpresas negativas, especialmente en los precios de producción. Por lo tanto, desde el punto de vista de los mercados, es poco probable que la preocupación por la inflación se resuelva incluso en el caso de una subida de 75 pb por parte del BCE. Por otra parte, es probable que se confirme la preocupación por una recesión», añade.

«A la luz de la situación actual del mercado, tenemos una asignación muy cautelosa en la estrategia de multiactivos, tanto en términos de exposición neta a la renta variable (actualmente un 12% con un posible 0-50%) como de duración (inferior a 3) en comparación con los estándares históricos», precisa.

Ebury avisa que una subida menos desplomará al euro

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, considera que cualquier subida menor de 75pb se consideraría “una importante decepción para los mercados y muy probablemente desencadenaría una brusca e inmediata caída del euro, teniendo en cuenta que en estos momentos los swaps valoran con una probabilidad superior al 90% una subida de esa magnitud”. La reacción de la moneda común a una subida de tipos de 75pb dependerá de varios factores, tales como la evaluación del banco sobre las perspectivas de crecimiento, sus proyecciones actualizadas sobre la inflación y sus orientaciones (o la falta de ellas) sobre futuras medidas políticas.

“Si el banco advirtiera de la posibilidad de una profunda recesión, indicando al mismo tiempo que podría subir los tipos a un ritmo más lento de lo que esperan los mercados (172 pb previstos para finales de año), el euro caería. Por el contrario, una evaluación ligeramente menos pesimista, combinada con una retórica que deje la puerta abierta a otra gran subida de tipos en la reunión de octubre (de 50pb o 75 pb) se consideraría probablemente alcista para la moneda común. Sin embargo, en el contexto de la grave situación de los mercados energéticos europeos, puede resultar difícil que el euro registre ganancias significativas tras la reunión, especialmente frente al dólar estadounidense”, señala.

«La incertidumbre de cara a la reunión del Banco Central Europeo de este jueves, que se perfila como una de las reuniones más importantes y a su vez más difíciles de predecir desde hace un tiempo, es elevada. Creemos que la decisión de esta semana es aún más incierta que la anterior, y que el BCE, de entre todos los grandes bancos centrales del mundo, es el que quizás se enfrenta al reto más difícil. Por un lado, los últimos datos de inflación en la zona euro han seguido sorprendiendo al alza y, por el momento, no han dado señales de disminuir. La tasa de inflación general se disparó hasta el 9,1% en agosto, y parece que alcanzará nuevos máximos históricos debido a la subida de los precios de la energía en Europa (los precios del gas TTF holandés subieron aproximadamente un 320% desde principios de año hasta finales de agosto, aunque desde entonces han disminuido)», explican en la fintech.

«Hemos empezado a ver signos de deterioro en los datos blandos, en particular en los índices PMI de actividad empresarial, que ahora se encuentran por debajo del nivel de 50 (lo que indica contracción)», avisan en Ebury.

«Por otro lado, y lo que supone un importante motivo de preocupación para los responsables políticos, es la perspectiva más bien nefasta para la economía de la eurozona a corto plazo debido a la actual crisis en los mercados energéticos europeos. El anuncio por parte de Gazprom de que cerrará el gasoducto Nord Stream 1 «indefinidamente» es un acontecimiento de gran relevancia, ya que no sólo supone un claro riesgo para la economía, sino que también supone un argumento muy válido para adoptar un enfoque ligeramente más cauteloso en el endurecimiento de la política monetaria. Como mínimo, esperamos que esto se refleje en un tono más moderado en los comunicados de la presidenta Lagarde, una revisión a la baja en las previsiones del PIB de este mes y la admisión de que podría producirse una leve recesión técnica a finales de 2022 o principios de 2023″, resaltan

«Pensamos que el BCE seguirá optando por subir los tipos de interés en 75 pb, en línea con lo que el mercado espera, ya que la principal prioridad del banco es el control de la inflación. Observamos que debido a la lentitud del banco, los tipos de interés están muy por debajo de la estimación del tipo neutral y que la política sigue siendo muy acomodaticia, especialmente en un momento en el que la inflación se sitúa casi en dobles dígitos. Por supuesto, el BCE tampoco puede hacer nada para aliviar la escasez de energía o recuperar el gas. Una subida de 75 puntos básicos también enviaría una clara señal a los mercados de que el BCE está decidido a controlar la inflación, y podría ayudar a anclar las expectativas de inflación», subrayan.

«Creemos que la magnitud de la subida será muy debatida entre los responsables de la política monetaria y que la decisión entre una subida de 50 y 75 puntos básicos estará muy reñida. Algunos miembros del BCE ya han expresado su preocupación por un ritmo más rápido de normalización de la política, incluido el economista jefe Lane, que la semana pasada instó a un «ritmo constante» de subidas de los tipos de interés. Reconocemos que este argumento tiene su razón de ser, especialmente por el riesgo de una mayor fragmentación y la posibilidad de que el banco se vea obligado a activar su Instrumento para la Protección de la Transmisión (TPI). Sin embargo, pensamos que el riesgo de dejar que la inflación se descontrole es demasiado alto, y que la mayoría de los miembros estarán de acuerdo con esta valoración», añaden.

Vontobel se apunta a los 75pb sin descartar el medio punto

Claudia Fontanive-Wyss, gestora de Vontobel, y Mondher Bettaieb-Loriot, Jefe de bonos corporativos, aseguran que «nos encontramos ahora ante una buena oportunidad, y quizás sea la única, para que el BCE suba los tipos de interés en 75 pb,

una cifra sin precedentes».

«Los datos de inflación en la Eurozona están por las nubes y la estimación del Índice

de Precios al Consumo (IPC) interanual de agosto alcanzó el 9,1% (el IPC

subyacente se situó en el 4,3%, también muy por encima del objetivo del 2%). La

tendencia a corto plazo del IPC sigue siendo alcista y, dado que la política

monetaria necesita tiempo para ser eficaz, sería, en nuestra opinión, un error no

actuar con audacia. El BCE necesita asegurarse de que las expectativas de inflación

no se desanclen demasiado y cuanto más espere, más difícil será bajarlas

en el futuro. Esto es especialmente cierto porque el BCE se retrasa bastante en la

subida de tipos en comparación con otros grandes bancos centrales. El BCE no

subió los tipos en junio y luego sorprendió con una subida de 50 puntos básicos en

julio. En la agenda quedan tres reuniones en 2022: una este jueves, seguida de otra

a finales de octubre y de otra a mediados de diciembre», argumentan.

«Los datos económicos recientes han sido relativamente sólidos, con el Índice de

Gerentes de Compras (PMI) de servicios agregado de la Eurozona todavía por

encima de 50 y el PMI manufacturero ligeramente por debajo del umbral en 49,8,

mientras que las proyecciones de crecimiento económico están sesgadas a la baja.

La tasa de desempleo de la zona euro es moderada, con un 6,6%, un nivel inferior

al de Covid-19 y a los niveles de la crisis financiera mundial. Recordemos que el

BCE ha abandonado su anterior forward guidance y las subidas de tipos se

producirán reunión a reunión. Por lo tanto, estas subidas están en gran medida

impulsadas por los datos y estos ahora son más fuertes de lo que hemos previsto

para los próximos trimestres», apuntan.

«En la última reunión del BCE, Christine Lagarde presentó el Instrumento para la

Protección de la Transmisión (IPT), que tiene por objeto garantizar el mecanismo de

transmisión de la política monetaria y evitar la fragmentación. Creemos que este

instrumento, a pesar de ser bastante vago, protegería especialmente a los niveles

de diferenciales de la periferia de alcanzar niveles insostenibles. Los factores

mitigantes deberían provenir mucho más de los niveles fiscales de la UE y/o de

cada nación. Asimismo, la reunión de emergencia de los ministros de energía de la

UE de este viernes podría ayudar a frenar los precios de la electricidad, ya que

están planeando desacoplarlos del gas y considerar la posibilidad de poner topes a

los precios», añaden.

«El mercado valora fuertemente una subida de 75 puntos básicos para la reunión de

mañana, lo que se ha visto reforzado por los comentarios de varios miembros del

BCE en los últimos días. Sólo Philip Lane parece tener algunas reservas, abogando

por un enfoque más comedido. Nos gustaría ver una subida de 75pb, ya que creemos que los datos favorecen actuar ahora y no más tarde, aunque tampoco excluiríamos por completo la posibilidad de una subida de 50pb», insisten.

«Creemos que el crédito europeo ya descuenta una gran cantidad de pérdidas

derivadas del aumento de los precios, unas expectativas de crecimiento más lento y

unos bancos centrales con un tono más agresivo. De este modo, los yields de los

bonos corporativos parecen atractivos. Es posible que veamos un poco de debilidad

más adelante en el año, cuando las estimaciones de los beneficios se revisen a la

baja, pero por el momento creemos que existe la posibilidad de que los diferenciales

de crédito se estabilicen, idealmente con el apoyo de una decisión sostenible y

previsora del BCE. Con todo esto, los bonos bancarios, especialmente los bonos

estructurados senior, parecen atractivos», recomiendan.

Generali y abrdn apuestan por el medio punto, sin descartar los 75pb

Martin Wolburg, economista senior de Generali Investments, es de los analistas que cree en una subida de medio punto, aunque no descarta que sea de 75pb: «Tras la última aceleración brusca de la inflación hasta el 9,1% interanual, en medio de una intensificación de la presión inflacionista subyacente y de unas expectativas de inflación a medio plazo claramente por encima del objetivo del 2% del BCE, la urgencia de adoptar medidas políticas aumenta todavía más. De los últimos discursos de los miembros del Consejo de Gobierno, Schnabel y Lane, se desprende claramente que la política se ha centrado en la lucha contra la inflación. La única cuestión es cuánto elevará el Consejo de Gobierno su tipo de interés en la reunión de este jueves. Para reducir las expectativas de inflación debe actuar con determinación. Esperamos una subida de 50 puntos básicos, pero vemos un riesgo significativo de que se pueda producir incluso un incremento de 75 puntos básicos. En cualquier caso, nos parece evidente que el BCE volverá a elevar rápidamente los tipos de interés hasta el conocido como rango neutral (entre el 1% y el 2%) y mantendrá una postura agresiva. Actualmente, esperamos que el objetivo de fin de año se sitúe en el 1,5%».

Pietro Baffico, Economista de abrdn, subraya que «los responsables políticos están atrapados entre la debilidad del crecimiento y la preocupación por el desanclaje de las expectativas de inflación». «El BCE ya abandonó bruscamente su orientación futura en julio, con una subida de 50 puntos básicos, ya que incluso los responsables políticos más pesimistas revisaron sus posturas ante el persistente aumento de los precios.

Creemos que la elevada inflación, del 9,1% en agosto, mantiene al BCE bajo presión para adelantar su ciclo de endurecimiento. La próxima subida parece estar muy reñida entre 50 pb y 75 pb, y cada vez más se considera esta última opción. De hecho, desde el tono hawkish de Jackson Hole, cada vez más gobernadores abogan por «actuar con fuerza» y envían una fuerte señal de determinación. El ritmo de endurecimiento debería moderarse después, con incrementos menores probablemente en octubre y diciembre. Las perspectivas para 2023 están más ensombrecidas, dadas las incertidumbres del choque energético, pero esperaríamos que el BCE pausara su ciclo una vez que se produzca una recesión», opina.

«El banco central también revisará sus proyecciones macroeconómicas en septiembre, que deberían reconocer una senda de crecimiento más baja y una inflación más alta. Queda por ver si las perspectivas de inflación seguirán alcanzando el objetivo del 2% al final del horizonte de previsión», añade.

«El riesgo para los inversores es la vuelta de las tensiones soberanas, especialmente en torno a las elecciones en Italia. También podrían discutirse las políticas de reinversión del programa APP, aunque la decisión podría llegar más tarde. Otro riesgo para los inversores es una mayor vulnerabilidad del euro. Mientras que un endurecimiento acelerado proporcionaría apoyo a la moneda, el choque energético de estanflación parece que lo socavará», avisa.

Pimco ve medio punto y anuncio de nuevas subidas

Konstantin Veit, gestor de carteras de PIMCO, señala que «después de haber subido los tipos de interés hasta el 0% en su reunión de política monetaria de julio, creemos que el BCE subirá los tipos de interés oficiales otros 50pb y comunicará que serán apropiadas nuevas subidas de los tipos de interés.

«Tratará de situar sus tipos de interés oficiales en territorio neutral con razonable rapidez, y esperamos que se produzcan nuevas subidas de los tipos de interés oficiales de 50pb en octubre y diciembre. Dejará claro que una política neutral podría no ser apropiada en todas las condiciones, y esperamos una transición hacia incrementos de 25 pb el próximo año, a medida que el ciclo de subidas pase de la normalización de la política a su endurecimiento. El BCE parece decidido a anteponer la lucha contra la inflación a los problemas de crecimiento, la configuración macroeconómica sigue siendo compleja y los riesgos políticos elevados”, razona.

«Más relevante que el recorrido preciso de las subidas de tipos será el destino. El mercado está valorando unas subidas de tipos de 175pb para finales de este año, y otros 50pb durante el primer semestre del próximo año. Sigue existiendo una gran incertidumbre sobre cuál podría ser el tipo de interés neutral para la zona del euro, pero alrededor del 1,5% en términos nominales parece razonable también en comparación con otros mercados desarrollados, como Reino Unido o Estados Unidos. Por lo tanto, los precios actuales del mercado sugieren un territorio algo restrictivo para el BCE, con un tipo de interés máximo del 2,25% a mediados del próximo año. Aunque la subida de 50pb en julio, mayor de lo que se había indicado anteriormente, se ha caracterizado como un adelanto sin cambiar la evaluación del tipo final en el ciclo de subidas, y aunque no creemos que el BCE vaya a dar muchas orientaciones sobre el posible destino de los tipos de interés en esta fase, pensamos que el Consejo de Gobierno dejará claro que una política neutra podría no ser apropiada en todas las condiciones, sobre todo si se enfrenta a una elevada inflación puntual que amenace con desanclar las expectativas de inflación a medio plazo. En este sentido, el economista jefe del BCE, Philip Lane, reiteró recientemente que los factores cíclicos pueden requerir que los tipos de interés se sitúen por encima o por debajo del nivel neutral para que la inflación se estabilice en el objetivo», argumenta.

«El BCE también publicará nuevas proyecciones macroeconómicas trimestrales, en las que esperamos otra ronda de sustanciales revisiones a la baja del crecimiento y al alza de la inflación. La menor confianza del BCE en sus proyecciones macroeconómicas ha sido una pauta creciente en los últimos meses, lo que sugiere que las decisiones políticas pueden ser algo menos sensibles a las proyecciones en comparación con el promedio histórico, y en su lugar estar más influenciadas por la inflación al contado, así como por los impulsores más directos de la inflación a medio plazo, como la evolución de los salarios y diversas medidas de las expectativas de inflación. Los miembros del Consejo de Gobierno han defendido una mayor persistencia en el proceso de inflación que la incorporada en los modelos en los que los parámetros se mantenían en los valores que se habían estimado en un entorno de baja inflación, a pesar de que dichos valores probablemente iban a cambiar a medida que la inflación aumentaba. Por lo tanto, creemos que el BCE será reacio a ralentizar el ritmo de subidas de tipos hasta que se considere que el pico de inflación ha quedado atrás y, habiendo comenzado las subidas con un ritmo de 50 puntos básicos, parece que hay pocas razones para cambiar ese ritmo mientras la orientación de la política monetaria siga siendo acomodaticia. Lane abogó por un ritmo constante, que no sea ni demasiado lento ni demasiado rápido, para cerrar la brecha hacia la tasa terminal. Creemos que el BCE probablemente pasará a moverse en incrementos de 25 puntos básicos el próximo año, a medida que el ciclo de subidas pase de la normalización de la política a su endurecimiento”, añade.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.