Evolución frente al dólar estadounidense, agosto de 2022. Fuente: Bloomberg Finance y DWS

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, atribuye la caída del euro que sucedió al anuncio de subida de tipos del BCE “al comentario de Lagarde en el que sugirió que otra subida de 75 puntos básicos (pb) probablemente no está sobre la mesa”.

El escenario base que prevé el equipo de análisis de Ebury es que se produzcan nuevas subidas de tipos de 50 pb en las dos próximas reuniones del BCE (en octubre y noviembre), a las que seguiría quizás una última subida de 25 puntos básicos en febrero. No obstante, esta previsión “dependerá en gran medida de los próximos datos de inflación y de la evolución de los mercados energéticos europeos”. “En este momento, no descartamos un endurecimiento adicional más allá de la reunión de febrero”, señala.

«De los comentarios de Lagarde también se dedujo que harían falta tres o cuatro reuniones para llegar al final del ciclo de subidas (incluida la de septiembre), lo que sugiere que podríamos llegar al final o, al menos, a una pausa en el proceso de endurecimiento tras las reuniones de diciembre o febrero», sugieren los expertos de Ebury.

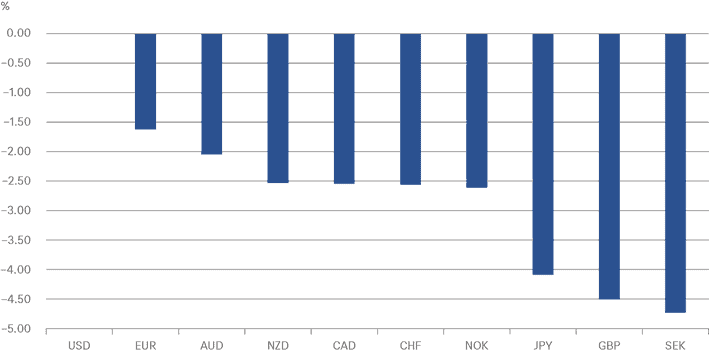

DWS destaca «la inesperada fortaleza del euro»

Xueming Song, Chief Currency Strategist de DWS, habla de «la inesperada fortaleza del euro”, ya que «si comparamos el euro con otras divisas del G10, la situación no es tan negativa como podríamos pensar».

En agosto de 2022, el valor del euro acabó cayendo por debajo de la paridad con el dólar estadounidense, por lo que la moneda común cotiza ahora en niveles tan bajos como los de 2002. «En un momento en el que la tasa de inflación ya roza las dos cifras, esta situación resulta, como es lógico, tremendamente inconveniente», subraya.

«Las razones de la debilidad del euro son evidentes. Básicamente, el dinero fluye hacia las divisas que ofrecen los tipos de interés (reales) más altos. La Reserva Federal estadounidense (Fed) empezó a subir sus tipos de interés de referencia mucho antes que el BCE, lo que ha ampliado la ventaja del dólar frente al euro. Además, la invasión rusa de Ucrania está afectando mucho más a la economía de la eurozona, entre otras cosas porque el Viejo Continente depende en gran medida de Rusia para cubrir sus necesidades energéticas. Otro argumento a favor del dólar estadounidense es que, en los últimos años, se ha convertido en un activo refugio cuando los mercados financieros globales han sufrido correcciones. Por eso, el mal comportamiento de este año ha respaldado aún más al billete verde», explica.

«Pero la situación es diferente si comparamos el tipo de cambio del euro con el de otras divisas de países industrializados. Desde principios de año, el euro se ha mantenido prácticamente en el medio de las divisas del G10. Sin embargo, en agosto el euro pasó a ser la divisa más fuerte del G10, solo por detrás del dólar estadounidense. Las divisas vinculadas a materias primas, como el dólar australiano, han perdido más terreno que el euro, mientras que el yen japonés, la libra esterlina y la corona sueca se han debilitado notablemente», precisa este experto

Nada sugiere que en las próximas semanas vaya a producirse un cambio de tendencia en el tipo de cambio euro-dólar. No obstante, a 12 meses, Xueming Song cree que el euro volverá a apreciarse.

J.Safra Sarasin Sustainable AM vaticina nuevas subidas de todos los bancos centrales

Karsten Junius, economista jefe de J. Safra Sarasin Sustainable AM, vaticina que «todos los principales bancos centrales, excepto el Banco de Japón, suban los tipos de interés oficiales hasta llegar a un territorio restrictivo entre el cuarto trimestre de 2022 y el segundo trimestre de 2023 y para mantener los tipos sin cambios durante el resto del año».

«Las presiones inflacionistas adicionales y la creciente preocupación de los banqueros centrales por el peligro de pivotar demasiado pronto -tanto el presidente de la Fed, Powell, como el miembro del consejo del BCE, Schnabel, han indicado claramente en sus discursos en Jackson Hole que son demasiado conscientes de los errores que cometieron los bancos centrales en los años 70, que llevaron a luchar durante una década contra la inflación y a la necesidad de crear varias recesiones profundas para recuperar el control de la dinámica de los precios- nos han llevado a revisar al alza nuestras previsiones sobre los tipos de interés», explica.

«Esperamos que la Fed eleve su tipo de interés oficial al 4% a finales de este año (en lugar del 3,5%), y lo mantenga sin cambios hasta finales de 2023, a pesar de que la economía estadounidense probablemente entre en recesión para entonces. En Reino Unido, el mayor apoyo fiscal previsto para los próximos trimestres probablemente también empujará al Banco de Inglaterra a endurecer su política más agresivamente de lo que pensábamos. Ahora prevemos que el tipo de interés alcance el 2,75% en diciembre, 75 puntos básicos (pb) más de lo que pensábamos. Es probable que el BCE suba los tipos de interés en 50 pb más en octubre, para llegar a un tipo terminal del 2% en el primer trimestre del próximo año. El Banco Nacional de Suiza también hará un poco más de lo que pensábamos antes del verano, y es probable que suba su tipo de interés oficial hasta el 1,25% (1% anteriormente) a mediados del próximo año», subraya.

«En consonancia con el aumento de los tipos de interés oficiales durante más tiempo, también hemos ajustado ligeramente nuestra previsión de rendimiento de la deuda de EE.UU., al tiempo que hemos elevado de forma más significativa nuestros objetivos de rendimiento para los Gilts (bonos soberanos de Reino Unido) a 10 años. Seguimos viendo más positiva la relación riesgo/rentabilidad de los bonos soberanos de los mercados desarrollados, al tiempo que mantenemos nuestra visión cautelosa para el crédito», señala

«En cuanto a las divisas, el riesgo de una recesión mundial sigue favoreciendo al dólar estadounidense, en particular frente al euro y la libra esterlina. Mantenemos nuestra opinión positiva sobre el franco suizo y el yen japonés, mientras que el oro debería estar respaldado por las lecturas de inflación persistentemente altas», apunta Junius.

«Seguimos siendo prudentes con la renta variable y eliminamos nuestra preferencia por los sectores de crecimiento tras el repunte de julio. Preferimos los sectores defensivos en el entorno actual y elevamos la renta variable suiza a la categoría de más preferida, mientras que rebajamos la renta variable japonesa a neutral», concluye este experto.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.