La Memoria de Reclamaciones 2021 del Banco de España refleja que las quejas de clientes relacionadas con hipotecas se han disparado el 94,1% (de 5.916 en 2020 a 11.481 en 2021), por los contenciosos generados con los productos vinculados a estos préstamos (seguros, planes de pensiones, tarjetas de crédito, entre otros), y por los gastos de formalización de las operaciones.

La Memoria de Reclamaciones 2021 del Banco de España refleja que las quejas de clientes relacionadas con hipotecas se han disparado el 94,1% (de 5.916 en 2020 a 11.481 en 2021), por los contenciosos generados con los productos vinculados a estos préstamos (seguros, planes de pensiones, tarjetas de crédito, entre otros), y por los gastos de formalización de las operaciones.

Tras los pronunciamientos judiciales, en muchos casos las entidades financieras han optado por hacerse cargo de los gastos de formalización de las hipotecas.

Las hipotecas, principal foco de reclamaciones de los clientes de los bancos, generan el 33,4% de las quejas, por encima de las tarjetas (29,5%), las cuentas y depósitos (17,2%), los préstamos personales (5,9%), las transferencias (3,3%). En el capítulo Otros (7,1%%) figuran efectivo y cheques (0,8%), otros servicios de pago (0,7%), pymes (0,7%), avales (0,5%), y un 2,9% formado por reclamaciones de clientes que corresponden a otros organismos.

El Banco de España tramitó 34.330 reclamaciones de clientes durante 2021, un 61% más que en 2020. Además de las hipotecas, destaca el incremento del 80,2% (de 5.622 en 2020 a 10.132 en 2021) en las tarjetas. Aquí, la causa principal reside en las ‘revolving’.

En el caso de las cuentas corrientes y depósitos, el incremento en 2021 respecto a 2020 es del 40% (4.192 a 5.899). El principal motivo de disputa del cliente con su banco aquí es la comisión por mantenimiento.

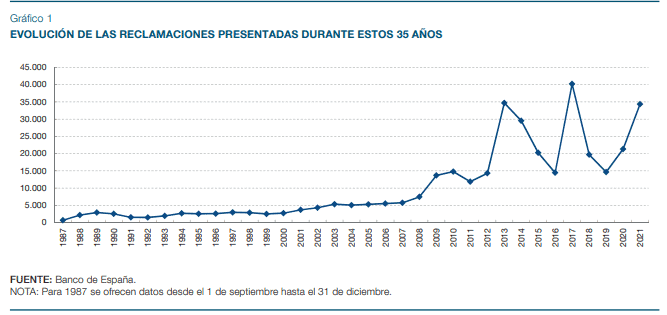

El Servicio de Reclamaciones del Banco de España se creó en septiembre de 1987, por lo que cumple 35 años, en los que ha tramitado 400.000 quejas y atendido 600.000 consultas. En 2013, se integró en el Departamento de Conducta de Entidades, actual Dirección General de Conducta Financiera y Billetes.

La Memoria de Reclamaciones vaticina que el volumen de reclamaciones de 2022 se acercará al máximo histórico de 201: 40.176. En 2021 se ha situado muy cerca del nivel de 2013: 34.645 quejas, frente a 14.313 del año anterior, debido a las cláusulas suelo.

También vaticina un incremento de las consultas en hipotecas, sobre todo en las de tipo variable. En 2021, la Memoria contabiliza 48.955 consultas, un 4,44% más, una cantidad solo superada por la de 2014.

Tras la rectificación de sus actuaciones, las entidades devolvieron 3,94 millones en 2021, un 27,5% más que en 2020 y la mayor cifra de la última década. El importe medio (393,31€) cae un 8,9% respecto al de 2020.

Las fusiones no generan más reclamaciones

El director general de Conducta Financiera y Billetes del Banco de España, Alberto Ríos, cree que en el aumento de reclamaciones están los cambios en las políticas de comisiones de las entidades financieras. En el caso de las tarjetas, influye también el aumento del fraude en los pagos digitales.

El director de Departamento de Conducta de Entidades, Fernando Tejada, descarta que las fusiones hayan influido en el aumento de reclamaciones. Tampoco, el cierre de sucursales.

Tanto Alberto Ríos como Fernando Tejada creen que la conducta, los procedimientos y la comercialización de productos por parte de los bancos ha mejorado «sustancialmente» desde la crisis financiera de 207, con un porcentaje de rectificaciones que pasó del 47% en 2012 al 73% en 2021. Y una tasa menor de reclamaciones a favor del cliente. Pero precisan todavía queda terreno por conquistar, pues en 2021 se incoaron 5 expedientes sancionadores como resultado de las actuaciones supervisoras vinculadas a quejas de los clientes.

Todas las provincias registraron aumentos y el mayor número de reclamaciones se concentró en Madrid, con el 26,1% del total, seguido de Barcelona (8,1%), Sevilla (6,2%), Valencia (5,2%) y Málaga (3,6%).

La banca rectifica en 3 de cada 4 casos

De las 34.330 reclamaciones presentadas en 2021 solo se tramitaron 9.921. Las más de 24.000 restantes fueron inadmitidas, se devolvieron a los Servicios de Atención al Cliente de las respectivas entidades, se trasladaron a otros organismos o presentaban información incompleta.

Entre las reclamaciones tramitadas, 2.997 expedientes finalizaron con informe favorable a la entidad, y 3.230 daban la razón al cliente. De éstos, las entidades rectificaron su actuación en 1.362 casos. En 3.694 expedientes de reclamación la entidad corrigió su actuación sin necesidad de que el Banco de España emitiese informe (allanamiento, en la jerga del sector). En 1.868 casos la entidad se negó a rectificar, pese a los informes del Banco de España, ya que no son vinculantes.

En 2021 los allanamientos (37,2%) superaron a los informes favorables al reclamante (32,6%), lo que resulta más positivo para los clientes, ya que el problema se resuelve antes.

El 73% de todas las reclamaciones resueltas terminan dando la razón al cliente. Es el mejor índice de la década, junto con el de 2019.

El aumento de rectificaciones por parte de los bancos implica que sus Servicios de Atención al Cliente funcionan «razonablemente bien». Pero también indica que la entidad financiera podría haber resuelto el problema sin necesidad de que el caso llegara al Banco de España. Y que habría evitado éste con una conducta más diligente en el trato con sus clientes.

Bankinter, el que peor gestionan las reclamaciones

Más de la mitad de las reclamaciones se concentraron en tres entidades: CaixaBank (78.273, de las que 1.184 corresponden a la filial Payments & Consumer), Santander (5.821) y BBVA (4.482). La lista ‘negra’ de las diez mayores entidades, que acapara el 75,9% de todas las quejas de clientes, lo completan WiZink (2.125), Sabadell (1.487), Unicaja (1.115), Abanca (1.083), Ibercaja (1.029) e ING (893).

El Banco de España señala expresamente a tres entidades que destacan negativamente, ya que presentan un porcentaje de informes favorables al reclamante superior a la media. Bankinter (58,7%), Deutsche Bank y Kutxabank (ambas, con el 53,3%). Y una ratio total de rectificaciones inferior: 53,9% en el caso de Kutxabank, 45,2% en Deutsche Bank, y 36,3% en Bankinter.

En cambio, WiZink (12,3%), BBVA (13,2%) y Carrefour Servicios Financieros (21,9) son las entidades con menores porcentajes de informes del Banco de España favorables al cliente. El BBVA es el que más rectifica sus actuaciones, 94.,9%, seguido de WiZink (90,1%) y Carrefour (87,8%).

Liberbank y Cajamar presentaron porcentajes de informes del Banco de España favorables al cliente superiores a la media, pero rectificaron su actuación en mayor medida. Cetelem e ING obtuvieron un porcentaje de informes favorables al cliente inferior a la media y rectificaron menos su actuación.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.