Jornada de caídas en los principales índices de la Eurozona y de EEUU. A la espera de la reunión de la Fed, y en una coyuntura que continúa marcada por numerosos riesgos a la baja, los mercados han evolucionado negativamente al repunte de precios industriales en Alemania y al incremento del tipo de interés del Banco Central de Suecia por encima de lo esperado.

Tras un inicio en verde, la jornada ha estado marcada por el repunte en agosto del índice de precios de producción industrial en Alemania a su mayor nivel desde 1949. En concreto, los precios industriales se incrementaron un 45,8% interanual (vs. 37,2% en julio), lastrados por el encarecimiento del precio de la energía (+139% interanual). Excluyendo el impacto de la energía, los precios industriales repuntaron un 14% interanual.

Este dato reafirma las negativas previsiones del Instituto Ifo para la economía alemana, que sitúa la tasa de inflación en 2023 en el 9,3% y una caída del PIB del 0,3%, si bien supeditado a la evolución de la crisis energética. En este sentido, el canciller alemán, Olaf Scholz, viajará esta semana a Oriente Medio para garantizar el suministro de gas vía GNL, coincidiendo con el primer envío de Emiratos Árabes de hidrógeno verde al país germano.

Todo ello en un contexto que continúa marcado por la respuesta de los bancos centrales a las altas tasas de inflación. En este sentido, el incremento de tipos del banco central de Suecia ha superado las expectativas de los inversores, lo que unido al previsible endurecimiento de la política monetaria de la Fed ha lastrado la evolución de los índices europeos.

Asimismo, las crecientes tensiones políticas y geopolíticas añaden mayor incertidumbre a los mercados. En Italia, que celebra elecciones el próximo domingo, las encuestas dan como sucesora de Mario Draghi a Giorgia Meloni, líder del partido de extrema derecha Hermanos de Italia, con un marcado carácter antieuropeísta.

Por otor lado, la posición de debilidad en la que estaría Rusia frente a Ucrania está siendo aprovechada por diversos países de la esfera rusa para alejarse de su influencia. Así, países como Uzbekistán o Kazajistán han mostrado acercamientos con China mientras que Azerbaiyán ha aprovechado la incapacidad de Rusia de apoyar militarmente a Armenia, uno de los firmantes del Tratado de Seguridad Colectiva.

En Asia-Pacífico, el proceso de endurecimiento monetario no está siendo homogéneo. En este sentido, el Banco Popular de China ha reducido el tipo de interés del mercado de repos a 14 días, mientras que el Banco de Japón no ha mostrado signos de que incrementará los tipos en su reunión a final de semana. Así, las bolsas han cerrado en verde forma generalizada destacando el avance del Hang Seng de Hong Kong (+1,16%) y del BSE Sensex indio (+0,98%), en contraposición con los avances más moderados del Shanghái Composite (+0,22%) y el Nikkei 225 (+0,44%).

En Europa, el Eurostoxx 50 ha descendido un 0,93%, y continúa con su tendencia bajista. Ha destacado la evolución del FTSE MIB, que ha caído un 1,66%, y del CAC 40, que ha retrocedido un 1,35%.

En España, el IBEX 35 ha cerrado por debajo de 7.900 puntos tras perder un 1,50%, siendo el sector financiero junto al farmacéutico los únicos que se han mantenido en verde. Así, las mayores revalorizaciones se han situado en Grifols (0,90%), Caixabank (0,73%) y Sabadell (0,58%). En contraste, las mayores caídas se han registrado en Sacyr (-7,34%), Colonial (-4,49%) y Merlin (-4,31%).

Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra un retroceso de 1,05% y el índice tecnológico Nasdaq de un 0,19%.

Renta fija

Repunte generalizado de las TIRes de los bonos soberanos de las economías avanzadas a la espera de reunión de la Fed, que estaría debatiendo una subida de 75 o 100 pb del tipo de interés. Asimismo, la jornada ha estado marcada por el incremento de 100 pb del tipo de interés del Banco Central de Suecia, la mayor subida en 30 años.

La gran volatilidad en los mercados de renta fija vuelve a constatar la incertidumbre de los inversores respecto a la senda de endurecimiento de la política monetaria de la Fed. En este sentido, la probabilidad que los futuros de los fondos de la Reserva Federal otorgan a una subida de 100 pb se ha incrementado hasta el 36% frente al 19% del pasado viernes. En cualquier caso, el tipo de interés se situará en su mayor nivel desde 2008, con perspectivas de que incluso supere el 4,5% en 2023, alejándose el objetivo de un aterrizaje suave de la economía estadounidense.

A pesar de situarse la tasa anual del IPC general en agosto en un 8,3%, el mayor protagonismo de factores de demanda en la tasa de inflación, la gran independencia energética y alimentaria o la gran capacidad manufacturera (produce el 18% de la producción global) hace de la economía estadounidense mucho más resiliente frente a la crisis energética o a la disrupción de la cadena de valor global que otras regiones como la Eurozona. Así, la presumible subida de tipos de 75 o 100 pb busca anclar las expectativas de inflación y contener el impacto de aquellos factores que podrían tensionar más la tasa de inflación a medio plazo como la espiral salarios-precios.

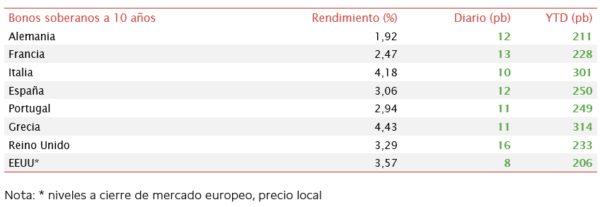

En este contexto, la rentabilidad de los bonos en la Eurozona repunta de forma generalizada en todos los tramos de la curva, siendo el avance de las TIRes especialmente acusado en la deuda a corto plazo, aplanándose la curva. Así, en la última semana la rentabilidad del bono a 2 años español ha repuntado 37 pb hasta un 1,93% y 33 pb hasta 1,69% en el caso del Bund alemán, en contraposición con el incremento más moderado de los bonos a 10 años. En concreto, la TIR del bono español ha acumulado una subida en la última semana de 21 pb (+12 pb en la jornada de hoy) hasta el 3,06%, mientras que el alemán lo ha hecho 19 pb (+12 pb hoy) situándose en el 1,92%.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU repunta hoy 8 pb superando la barrera de 3,5%, alcanzando el máximo nivel de rentabilidad desde 2011. Paralelamente, el rendimiento a dos años sube 3 pb hasta 3,97%.

Materias primas y divisas (a cierre de sesión europea)

Jornada de caídas en el precio del petróleo a la espera de la reunión de la Fed, manteniéndose la alta volatilidad de las últimas semanas en el mercado de crudo. La tensión en la oferta global continúa al mismo tiempo que el previsible endurecimiento de las condiciones financieras podría limitar aún más la demanda.

En este sentido, la OPEP+ ha señalado que la producción de crudo en agosto se situó 3,58 millones de barriles diarios (mbd) por debajo del objetivo de producción, lo que supone cerca del 3,5% de la demanda mundial. Esta tendencia, unido al anuncio de inicios de mes de reducir en 100.000 barriles diarios la producción, podría añadir mayor tensión al mercado, si bien EEUU ha anunciado que añadirá 10 millones de barriles extra de sus reservas estratégica a los mercados.

Por su parte, el gas natural ha puesto fin a la tendencia a la baja de las últimas semanas. Esta semana se espera que Olaf Scholz, canciller alemán, alcance acuerdos comerciales con Qatar y Emiratos Árabes Unidos, especialmente relativos al gas. No obstante, los acuerdos de largo plazo de los países productores con otros países asiáticos dificultan que el suministro de gas GNL al país germano pueda reemplazar al gas proveniente de Rusia. Asimismo, la gran demanda de buques de transporte de gas y petróleo ante el próximo embargo de combustible ruso por parte de la UE ha provocado el mayor repunte de los precios del coste del transporte marítimo desde 2020, lo que se prevé como un nuevo elemento más en la crisis energética europea.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 90 dólares, con una caída de un 1,67%. Por su parte, la cotización del WTI (de referencia en EEUU) cae también un 1,67% hasta 84 dólares por barril. Respecto al gas, el índice de referencia en Europa, el Dutch TTF a 1 mes, registra un ascenso de 12,8% hasta 198.

Por otro lado, los principales metales preciosos muestran una tendencia mixta. El precio del oro cae y sitúa en 1.665 dólares por onza (-0,64%) y mientras que la plata se sitúa en 19,2 dólares (-0,82%). A su vez, el platino aumenta un 0,31% hasta 925 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar continúa la tendencia bajista en las últimas semanas y hoy, a cierre de sesión europea, retrocede un 0,31% a 0,999. Por último, el Dollar Index cotiza en 109,6 con un avance de un 0,18%.

Macro

Índice de precios al productor en Alemania

En agosto, según Destatis, el índice de precios de producción industrial en Alemania continuó su senda alcista con un repunte de un 45,8% respecto al mismo periodo de 2021, el mayor incremento de su serie histórica. A su vez, el crecimiento mensual alcanzó un 7,9%, representando también la mayor tasa de la serie histórica.

Una evolución explicada principalmente por el fuerte encarecimiento de la energía de un 139,0% respecto a agosto de 2021 y de un 20,4% frente al pasado mes de julio. Entre sus componentes destacó el aumento del precio de gas natural de distribución de un 209,4% interanual, de un 174,9% interanual en la electricidad, y en el caso de los productos de aceite mineral de un 37,0%.

Excluyendo el impacto de la energía, el repunte de los precios de producción se situó en un 14,0% interanual. En concreto, se observó un aumento del coste de los bienes intermedios de un 17,5% interanual. Paralelamente, los precios de los bienes no duraderos y duraderos experimentaron un avance de un 16,9% y 10,9%, respectivamente, mientras que los bienes de equipo tuvieron un crecimiento algo más moderado de un 7,8%.

Balanza comercial de España

En julio, según el Ministerio de Industria, Comercio y Turismo, las exportaciones españolas de bienes se redujeron un 1,3% en términos desestacionalizados respecto al mes anterior, si bien en términos interanuales crecieron un 20,6% hasta 32.042,1 millones de €. A su vez, las importaciones repuntaron un 0,4% desestacionalizado mensual y un 37,1% interanual hasta 38.602,7 millones de €.

Así, el saldo de la balanza comercial de España incrementó su déficit a 6.560,6 millones de € (vs. un déficit de 1.597,4 millones de € en julio de 2021). Un deterioro explicado por el aumento del déficit energético hasta 5.151,5 millones de € ante el repunte del precio de las materias primas y la depreciación del euro. Por su parte, la balanza no energética registró un déficit de 1.409,1 millones de € (vs. superávit de 502,1 millones de € en el mismo periodo del año anterior).

Entre los principales socios comerciales de la Eurozona, aumentaron especialmente las ventas a Portugal (24,6% interanual), Francia (18,7%), Alemania (6,6%) e Italia (3,7%). Fuera de la zona monetaria europea destacó el crecimiento de las ventas destinadas a Oceanía (42,2%) y Asia excluyendo Oriente Medio (26,4%).

Permisos de construcción y obras nuevas en EEUU

En agosto, los permisos de construcción en EEUU disminuyeron un 10,0% frente al mes anterior, tras caer en julio un 0,6%. En términos interanuales se contrajeron un 14,4%.

Por su parte, las viviendas iniciadas aumentaron un 12,2% mensual, tras disminuir en un 10,9% el mes anterior, situándose un 0,1% por debajo de su nivel del mismo periodo en 2021.

Empresarial

Recompra de deudas de compañía ante el alza de tipos

El actual entorno en el que los principales bancos centrales están adoptando un tono más hawkish de lo esperado ha provocado una caída de los precios de los bonos empresariales.

Las compañías que gozan de buena salud financiera con exceso de liquidez están comenzando a realizar una compra de sus bonos que cotizan con descuento para evitar así el pago de cupón, lo que le genera un ahorro en intereses.

De esta manera, empresas como Amadeus o Cepsa han anunciado recompras de bonos. En el caso de la primera, anunció la semana pasada la readquisición de dos emisiones con vencimiento en 2027 y 2028 por un máximo de 150 millones. Por su parte, Cepsa ha lanzado una oferta para recomprar un quinto de un bono de 500 millones de € con vencimiento en 2028.

PepsiCo (Hoy: -0,57%; YTD: -3,01%, a cierre de sesión europea)

La compañía de refrescos y productos alimenticios estadounidense PepsiCo ha anunciado que su filial española de bebidas obtuvo unos ingresos de 200 millones de €, un 10,8% más que en el año anterior, si bien se mantiene un 17% por debajo de su nivel pre-pandemia.

Adicionalmente, el mayor coste de aprovisionamientos ha provocado una caída del beneficio de explotación de un 42% y del beneficio neto de un 33% hasta 28,4 millones de €.

Por su parte, PespsiCo Foods registró una facturación de 167,6 millones de € (+8% anual), superando la alcanzada en 2019 pdor 10 millones de €. A su vez, el beneficio de explotación tuvo la misma tendencia que el segmento de bebidas, disminuyendo un 4% anual y el beneficio neto cayó un 2,2%.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.