Expectativa de subida de tipos de la Fed hasta 2024 según los contratos de futuro.

«El endurecimiento de las condiciones financieras derivado del ciclo económico y la ralentización del crecimiento mundial afectarán inevitablemente a la economía estadounidense y, con ello, a la función de reacción» de la Fed, señalan los expertos de Mainfirst. «Una vez que la desaceleración se haga más visible en los datos, la Fed se verá más limitada», avisan.

No obstante, creen que los tipos no serán un obstáculo importante para la rentabilidad total en el futuro, ya que «parece que han tocado techo».

Stéphane Déo, jefe de estrategia de mercados de Ostrum (grupo Natixis Investment Managers, señala que “el error de la relajación prematura de la política monetaria en los años 70 parece estar muy presente en la mente de la Fed». «Esto nos parece razonable, pero también implicaría que los recortes de tipos previstos por el mercado para el próximo año son seguramente mucho menos probables de lo previsto. Esto también implicaría una curva más pronunciada. Tipos más altos durante más tiempo”, advierte.

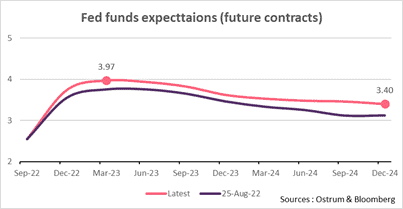

Explica que el gráfico sobre las expectativas del mercado sobre la Fed muestra una Reserva Federal «muy agresiva este año pero que da un giro a mediados del año que viene.

James McCann, economista jefe de abrdn, vaticina que «la Fed se está preparando para otra gigantesca subida de tipos, continuando con el mayor ajuste de la política monetaria desde la era Volker». «En nuestro escenario base, las nuevas subidas hasta el cuarto trimestre y hasta 2023 harán que el tipo de interés de los fondos de la Fed alcance un máximo ligeramente superior al 4%, un poco por debajo de los precios del mercado. Creemos que, a estos niveles, la política será lo suficientemente restrictiva como para desencadenar la recesión necesaria para controlar la inflación, y esperamos ver crecientes señales de tensión en los sectores sensibles a los tipos de interés que confirmarán esto en los próximos meses. Sin embargo, existe una gran incertidumbre sobre la manera en que la economía maneja los tipos a este nivel, y sobre la rapidez con la que se enfría la inflación. Una economía más resistente (y/o la inflación) significaría que la Fed tendrá que adoptar una postura más fuerte. Por eso seguimos viendo los riesgos al alza en nuestra previsión de tipos, con un máximo del tipo de los fondos federales en torno al 5% que no es imposible si la inflación sigue sorprendiendo al alza», señala.

Jaime Raga, senior CRM de UBS AM Iberia, descarta un giro en la estrategia de la Fed: «La inflación del sector servicios, que es relativamente rígida, está destinada a permanecer muy por encima del objetivo a finales de año, incluso aunque los bienes básicos y las materias primas proporcionen cierto alivio a corto plazo en el dato de la inflación general. En nuestra opinión, la inflación será demasiado alta a finales de año para que los responsables de la política monetaria se planteen recortes».

«Los miembros de la Reserva Federal están telegrafiando que los tipos de interés tienen que subir y mantenerse a un nivel que presione el crecimiento a la baja para sofocar las presiones inflacionistas subyacentes. La reducción actual del balance del banco central también añadirá un mayor ajuste monetario», argumenta.

«La campaña para subir los tipos es un sprint, pero el proceso para bajar la inflación es un maratón. Los mercados están empezando a aceptar este mensaje, pero todavía hay más margen para eliminar las expectativas de recorte de los tipos de interés. La flexibilización prevista por los mercados entre diciembre de 2022 y marzo de 2024 se ha reducido aproximadamente a la mitad, pasando de 100 puntos básicos a mediados de julio alrededor de 55 en la actualidad». añade.

«Se necesitan pruebas de una ralentización importante tanto de la inflación como de la demanda de trabajo para convencer a los responsables de la política monetaria de que el endurecimiento de la misma ya no es apropiado», concluye.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.