Jornada de ascensos en los principales índices de Europa y EEUU con los inversores a la espera de las decisiones que adopte la Fed hoy.

Hoy tendrá lugar la reunión de la Fed a las 20 h, tras el cierre de las bolsas europeas. El consenso del mercado espera que la autoridad monetaria estadounidense opte por una subida de tipos de 75 pb, y otorgada tan sólo una probabilidad de un 20% que ésta alcance 100 pb. Un hecho que ha impulsado los ascensos en renta variable estadounidenses y europeas. Todo ello en un contexto en el que también el foco de atención se sitúa en la información que se desprenda en el dot plot de la Reserva Federal, especialmente si las siguientes dos subidas de tipos hasta finales de este año se limitarán a 50 pb. En este sentido, más allá de la evolución de las tensiones inflacionistas, la Fed de Atlanta ha limitado el avance del PIB en el 3T a un 0,3% intertrimestral, afectada entre otros factores por la ralentización que se observa en el sector inmobiliario.

Respecto a la guerra en Ucrania, el avance de la contraofensiva de las tropas ucranianas ha provocado que las administraciones militares establecidas por Rusia en las autoproclamadas repúblicas de Lugansk y Donetsk, así como en Zaporiyia y Jersón, hayan acelerado la celebración de sendos referéndum de independencia entre los días 23 y 27 sin ninguna supervisión internacional. El objetivo sería escalar el conflicto bélico al integrase como parte del territorio de Rusia e incrementar los efectivos militares, siguiendo la estrategia desarrollada en Crimea. Del mismo modo, el presidente de Rusia, Vladímir Putin, ha anunciado hoy un decreto para la movilización parcial de tropas rusas, entre otras posibles acciones, lo que aleja por el momento un posible acuerdo de paz como han solicitado lideres como el presidente de Turquía.

En la región Asia-Pacífico, los índices han tenido un comportamiento negativo en general. En línea con ello, las ventas de propiedades en China (medidas por la superficie vendida) han caído un 23% interanual en agosto, moderándose respecto a la registrada el mes anterior de un 29%, pero acentuándose respecto al pasado mes de junio en las que se contrajeron un 18% interanual. Unos datos que confirman el limitado impacto sobre la actividad de la reapertura de Shanghái y la persistencia de la crisis inmobiliaria. Así, en esta coyuntura, en la jornada de hoy el Hang Seng hongkonés ha perdido un 1,79% y el Shanghai Composite un 0,17%.

En Europa, el Eurostoxx 50 ha ganado un 0,71%, rompiendo con su tendencia bajista iniciada el pasado 12 de septiembre. De esta forma, el FTSE MIB ha destacado con una subida de un 1,20%. El indicador europeo Stoxx 600 ha repuntado impulsado por los sectores utilities, tecnología y energía, frente al sector financiero y de turismo que han registrado pérdidas.

En España, el IBEX 35 ha cerrado por debajo de 7.900 puntos tras caer un 0,01%. Entre sus componentes, las mayores revalorizaciones se han situado en Acciona Energías Renovables (2,77%), Acciona (1,96%) y Cellnex (1,92%). En contraste, las mayores caídas se han registrado en Telefónica (-%), IAG (-2,39%) y Grifols (-2,29%). Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra un avance de 0,54% y el índice tecnológico Nasdaq de un 0,35%.

Renta fija

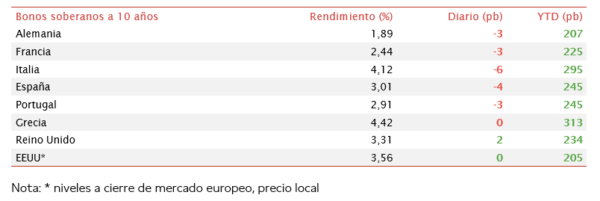

Jornada de corrección generalizada de las Tires tras varias sesiones de subidas, donde parece que el mercado sigue otorgando una elevada probabilidad a que la Fed opte hoy por una subida de 75 pb.

Paralelamente, Christine Lagarde, presidenta del BCE, ha señalado que la entidad espera seguir subiendo los tipos oficiales durante las próximas reuniones y que las perspectivas de la inflación será la que determine el fin del proceso de subidas.

En Japón, el Banco de Japón ha anunciado una operación de compra de bonos no programada con la yield de la referencia a 10 años en el techo permitido establecido en un 0,25% en su política de control de la curva.

En este contexto, las TIRes de los principales bonos de la Eurozona han cerrado, hoy con ligeras caídas. El bono de referencia en Europa, el bund (bono a 10 años de Alemania) ha experimentado un descenso de 3 pb hasta un 1,89% y la referencia española de 4 pb hasta 3,01%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU permanece plana en 3,56%. Todo ello en un contexto en el que el tipo de interés medio de las hipotecas fijas a 30 años en la economía estadounidense han repuntado a 6,25%, su quinto ascenso consecutivo y situándose en su nivel más elevado desde octubre de 2008.

Materias primas y divisas (a cierre de sesión europea)

Jornada de ligeras caídas en los precios del petróleo y el gas tras el anuncio del presidente de Rusia de la movilización parcial de 300.000 reservistas para mantener la defensa de los territorios ocupados en Ucrania.

La publicación semanal de inventarios de la Agencia de Energía de la Administración de EEUU ha mostrado un incremento en los niveles de crudo de 1,1 millones de barriles. Hay que destacar que la nueva liberación de crudo de la Reserva Estratégica de aproximadamente 7 millones de barriles de crudo ha situado a ésta en su menor nivel en 40 años. Por su parte, los inventarios totales han crecido más de 2 millones de barriles respecto a la semana anterior. Los datos de demanda en EEUU siguen mostrando signos de debilidad. En este sentido, la media de 4 semanas cae de 19,5 millones de barriles al día a 19,4 millones de barriles día. La diferencia es aún mayor si se compara el dato con respecto al año anterior. En efecto, la demanda se ha contraído en más de 1,4 millones de barriles al día.

Los precios de la gasolina al por menor en EEUU han subido tras 98 días de descensos, lo que sugiere que su tendencia a la baja tras alcanzar máximos en junio puede haberse detenido.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 90 dólares, con una caída de 0,56%. Por su parte, la cotización del WTI (de referencia en EEUU) cae un 0,73% hasta 83 dólares por barril.

Respecto al gas, el índice de referencia en Europa, el Dutch TTF a 1 mes, registra un descenso de 8,4% y acumula un 152% desde el 21 de septiembre de 2021.

El Gobierno alemán, ha acordado nacionalizar el importador de gas Uniper, comprando la participación de Fortum para asegurar las operaciones y mantener su negocio. El ministerio de economía, Robert Habeck, ha informado que el Gobierno tomará el control del 99% de Uniper.

Por otro lado, los principales metales preciosos muestran una tendencia al alza. El precio del oro se sitúa en 1.668 dólares por onza (+0,22%) y la plata sube hasta 19,5 dólares (+1,37%). Sin embargo, el platino disminuye un 1,05% a 914 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar continúa la tendencia bajista en las últimas semanas y en la sesión de hoy, a cierre de sesión europea ha retrocedido un 0,96% a 0,9875. Por último, el Dollar Index cotiza en 110,1 con un avance de un 0,64%.

Macro

Venta de viviendas de segunda mano en EEUU

En agosto, las ventas de viviendas de segunda mano en EEUU se contrajeron por séptimo mes consecutivo. En concreto, disminuyeron un 0,4% mensual (vs. -5,7% el mes anterior) en una coyuntura marcada por el fuerte repunte de las tasas hipotecarias y la pérdida de poder adquisitivo de los hogares por los elevados niveles de inflación, entre otros factores.

Por su parte, el inventario de viviendas se contrajo a 1,28 millones (-1,5% respecto a los niveles de julio), y no se observaron cambios respecto a sus registros de agosto de 2021.

Solicitudes de hipotecas en EEUU

Según muestran los últimos datos de la Asociación Bancaria de Hipotecas de EEUU (MBA), las solicitudes de hipotecas repuntaron tras decrecer cinco semanas consecutivas. En concreto, entre el 9 y el 16 de septiembre aumentaronun 3,8% respecto a la semana anterior apoyadas por la subida del índice de refinanciación de un 10,0% y del índice de compras de un 1,0% semanal. Todo ello en un entorno en el que los créditos hipotecarios aumentaron su tasa fija de 30 años a un 6,25% frente a un 6,01% la semana anterior, situándose en su mayor nivel desde 2008.

Empresarial

Schneider Electric (Hoy: 1,86%, YTD: -32,50%)

La compañía francesa de gestión de la energía y automatización Schneider Electric ha acordado la compra de la empresa británica proveedora de tecnología de la información Aveva Group con el objetivo de desarrollar su estrategia de crecimiento con mayor velocidad. Se espera que el acuerdo se cierre en el 1T 2023.

En concreto, la compañía que ya poseía en torno a un 59% de la británica, ha acordado el pago de 31£ por acción del capital restante, lo que supone un total de 3.870 millones de £, y valora la compañía por aproximadamente 10.150 millones de £.

Por su parte, Schneider Electric ha ofrecido una prima de en torno un 42% del precio de Aveva del 23 de agosto cuando comunicó estar considerando obtener la propiedad total de la compañía.

General Mills (Hoy: 6,90%, YTD: 19,76%, a cierre de sesión europea)

La compañía estadounidense productora de alimentos envasados ha presentado los resultados de su primer trimestre con unos ingresos en línea con lo esperado por el consenso de analistas, si bien el beneficio neto ha superado las expectativas. En concreto, ha registrado unas ventas de 4.717 millones de $ y un beneficio por acción de 1,11 $.

Así, ha visto mejorados sus márgenes operativos ajustados hasta un 18,7% (vs. 18% en el mismo periodo de año anterior), sin tener en cuenta las adquisiciones y desinversiones. Todo ello en un entorno de subida de precios, debido a los mayores costes laborales, de ingredientes y de transporte. En esta coyuntura, ha mejorado su guidance para el año, proyectando un crecimiento de las ventas de entre un 6%-7% (vs. 4%-5% en la estimación previa), un aumento del beneficio ajustado por acción en el rango de 2%-5% (vs. 0%-3% previo) y una conversión de este al flujo de caja libre de un 90%.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.