Jornada de caídas generalizadas en los principales índices de Europa y EEUU con el foco de nuevo en las decisiones adoptadas ayer de la Fed. Las Bolsas europeas han recogido hoy tras las pérdidas de los índices estadounidenses de ayer provocadas por las decisiones de política monetaria de la Fed. En efecto, se decidió aumentar los tipos de interés en 75 pb hasta situarlos en el 3,25%, su nivel más alto desde 2008, y anticipó que las tasas permanecerán altas durante más tiempo. Aunque el incremento de 75 pb era esperado por el mercado, las proyecciones para próximas subidas por los miembros del FOMC sitúan ahora el máximo del ciclo en el rango 4,50%-4,75%, 25 pb por encima de lo previsto por el mercado.

En este sentido, ahora se espera que los tipos se sitúen en el rango 4,25%-4,50% antes de fin de año, lo que implica 100-125 pb de subida entre las dos reuniones restantes. Para 2023, además de un máximo en torno a 4,6%, no se esperan rebajas significativas 2024 y se muestran muy decididos a la hora de priorizar la contención de los elevados precios sobre el apoyo al crecimiento económico. En este sentido, la Fed volvió a rebajar las previsiones de crecimiento y empleo para 2023 y 2024.

Sin llegar a prever una recesión de forma explícita en sus proyecciones de crecimiento, Powell declaró que controlar la inflación puede provocar una caída importante del crecimiento e incluso una recesión. Esta tendencia de endurecimiento de la política monetaria es un fenómeno extendido en Occidente. En este sentido, el Banco de Inglaterra ha tomado hoy la decisión de subir sus tasas en 50 pb, hasta el 2,25% su nivel más alto desde diciembre de 2008. El banco central suizo también ha subido las tasas en 75 pb, y el noruego en 50 pb.

Al margen de la política monetaria, en el plano geopolítico, las tensiones se agravan después de que el presidente ruso, Vladimir Putin, amenazara esta semana con armas nucleares y anunciara la movilización de 300.000 reservistas, tras un entorno en el que el éxito de la contraofensiva de Ucrania en las últimas semanas le había permitido recuperar hasta 8.500 km2.

En la región Asia-Pacífico, los índices han tenido un comportamiento negativo en general. En la jornada de hoy el Hang Seng hongkonés ha perdido un 1,61% y el Shanghai Composite un 0,27%.

En Europa, el Eurostoxx 50 ha descendido un 1,85%. En España, el IBEX 35 ha cerrado por debajo de 7.800 puntos tras caer un 1,24%. Entre sus componentes, las mayores revalorizaciones se han situado en Sabadell (+4,99%), Bankinter (+3,09%) y Caixabank (+1,39%). En contraste, las mayores caídas se han registrado en Solaria (-8,60%), Colonial (-6,20%) y Fluidra (-5,70%).

Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra un descenso de 0,87% y el índice tecnológico Nasdaq de un 1,32%.

Renta fija

Jornada de variaciones al alza en las rentabilidades de los tramos largos de deuda soberana. En renta fija, la volatilidad vuelve a reflejar la incertidumbre de los inversores respecto a las consecuencias del endurecimiento de la política monetaria de la Fed. En este sentido, el movimiento de las TIRes de corto y largo plazo fue divergente tras el anuncio de la Fed. Así, la TIR del bono de EEUU a dos años siguió repuntando, superando con claridad la cota del 4%. Por el contrario, la TIR a 10 años cedió ligeramente manteniéndose en torno al 3,50%. De esta forma, el mercado otorga una escasa visibilidad respecto a las estimaciones de crecimiento de la economía, los beneficios y el nivel en el que se estabilizarán finalmente los tipos de interés.

La aceleración del tightening de los bancos centrales es cada vez más evidente. Antes de la reunión de la Fed los mercados proyectaban tan sólo una subida adicional de 25 pb en los primeros meses de 2023, hasta un 4,50%, reflejando que la Fed podría a partir de ese momento evaluar una suavización o pausa en la senda de subidas de tipos. No obstante, ahora se espera que los tipos lleguen a 4,4% antes de fin de año, lo cual empuja al mercado a otra subida de al menos 75 pb en la reunión de noviembre. Para 2023, se espera ahora un 4,6% a finales del año que viene, es decir ya no se contempla que haya bajadas significativas de tipos hasta 2024.

Los efectos de segunda ronda se están haciendo notar. En unos meses en los que la energía ha caído significativamente, la inflación subyacente ha continuado escalando hasta niveles muy incómodos para los banqueros centrales que se están viendo obligados a virar hacia una actuación decididamente hawkish con la intención de no quedarse por detrás de la curva demasiado tiempo.

En este contexto, las TIRes de los principales bonos de la Eurozona han continuado su tendencia alcista. El bono de referencia en Europa, el bund (bono a 10 años de Alemania) ha experimentado un ascenso de 7 pb hasta un 1,96% y la referencia española de 6 pb hasta 3,07%.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU sube hasta 3,67%.

Materias primas y divisas (a cierre de sesión europea)

Jornada de variaciones al alza en los precios del petróleo. El anuncio de Rusia de la movilización parcial de 300.000 reservistas para mantener la defensa de los territorios ocupados en Ucrania sigue ayudando a consolidar niveles por encima de 90 dólares el barril.

En el mercado del petróleo, la demanda de crudo sigue mostrando signos de debilidad. No obstante, la oferta sigue muy ajustada y eso se refleja en unos niveles de inventarios de la OCDE en niveles de 2007. Normalmente, la primera mitad del año se corresponde con una época de acumulación de inventarios, mientras que en los siguientes seis meses se suelen observar caídas.

La publicación semanal de inventarios de la Agencia de Energía de la Administración de EEUU también mostró esta misma tendencia ayer con una demanda 1,4 millones de barriles de consumo menos que en la misma semana del año anterior y, sin embargo, con una caída de inventarios de crudo incluyendo los de la Reserva Estratégica de 5,7 millones de barriles.

Por otra parte, en el mercado del gas, el Gobierno alemán, ha acordado nacionalizar el importador de gas Uniper, comprando la participación de Fortum para asegurar las operaciones y mantener su negocio. Se ha inyectado así 8.000 millones en un movimiento estratégico donde el ministro de economía, Robert Habeck, ha informado que el Gobierno tomará el control del 99% de la compañía.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 90,5 dólares, con una subida de 0,72%. Por su parte, la cotización del WTI (de referencia en EEUU) sube un 0,76% hasta 83,6 dólares por barril. Respecto al gas, el índice de referencia en Europa, el Dutch TTF a 1 mes, registra un ascenso de un 2,82%.

Por otro lado, los principales metales preciosos muestran una tendencia al alza. El precio del oro se sitúa en 1.678 dólares por onza (+0,17%) y la plata sube hasta 19,5 dólares (+0,21%). Sin embargo, el platino disminuye un 0,43% a 907 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar continúa la tendencia bajista en las últimas semanas y en la sesión de hoy, a cierre de sesión europea ha retrocedido un 0,07% a 0,9830. Por último, el Dollar Index cotiza en 110,98 con un avance de un 0,58%.

Macro

Índice de Sentimiento Económico de la UE y la Eurozona

En septiembre, según la estimación preliminar de la Comisión Europea, en la Eurozona el indicador de sentimiento económico del consumidor ha registrado una caída de 3,8 puntos respecto al mes anterior hasta -28,8 puntos. En el caso de la UE, el índice de confianza se ha disminuido en 3,5 puntos a -29,9 puntos.

Esta evolución se enmarca en el actual contexto de elevadas incertidumbres asociadas a la guerra de Ucrania, la crisis energética y la pérdida de poder adquisitivo derivada de las altas tasas de inflación que ha llevado a la confianza del consumidor a situarse en el mínimo histórico.

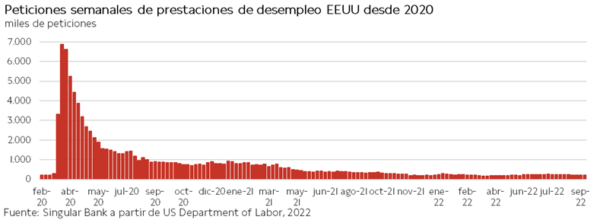

Peticiones de prestaciones de desempleo en EEUU

Las solicitudes semanales de prestaciones de desempleo en EEUU han aumentado tras cinco semanas consecutivas de descensos.

En concreto, entre el 10 y el 17 de septiembre se contabilizaron 213.000 nuevas solicitudes de prestaciones de desempleo, 5.000 más que la semana anterior y por debajo de lo estimado por el consenso de mercado de 218.000.

Empresarial

Aena (Hoy: -1,64%, YTD: -21,77%)

La gestora aeroportuaria española Aena ha enviado el borrador de su plan estratégico 2022-2026 a la Comisión Delegada del Gobierno para Asuntos Económicos que espera presentar entre octubre y noviembre.

A pesar de que falta determinar la política de dividendos, se espera que esta sea elevada, en torno a un pay out de un 80%, lo que supondría uno de los más elevados del Ibex 35 e igual al entregado en 2018 y 2019 que se vio suspendido posteriormente por el impacto de la pandemia.

Todo ello en un entorno en que en el primer trimestre ha tenido un beneficio neto de 163,8 millones de €, superando las pérdidas obtenidas en el mismo periodo del año anterior de 346,4 millones de €, donde la recuperación del tráfico aéreo respecto a 2019 fue de un 81,8%. En concreto, la vuelta a beneficios se ha producido en el 2T, donde las ganancias fueron de 260,2 millones de € compensando las pérdidas del 1T.

Solaria (Hoy: -8,60%, YTD: 3,99%)

La compañía española de desarrollo y generación de energía solar fotovoltaica ha anunciado un crecimiento de su cifra de negocios de un 52% interanual en el primer semestre 2022 hasta 68,1 millones de €, en un contexto de aumento de producción debido a nuevas plantas fotovoltaicas. A su vez, ha visto aumentado su beneficio neto en un 85% hasta 43,7 millones de €.

Si bien, la compañía ha sufrido una caída significativa en bolsa en la jornada de hoy debido a la elevada deuda que posee, encontrándose en gran parte a tipo flotante, en un entorno de subida de tipos de interés que ha llevado a dispararse el Euribor, así como el riesgo de ejecución de proyectos que poseen en el pipeline. Por último, ha destacado que poseen 2GW en operación y construcción y una cartera de proyectos de 18GW para 2030 que, sumado a las buenas perspectivas para la segunda mitad de año, les permitirá seguir la hoja de ruta 2030.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.