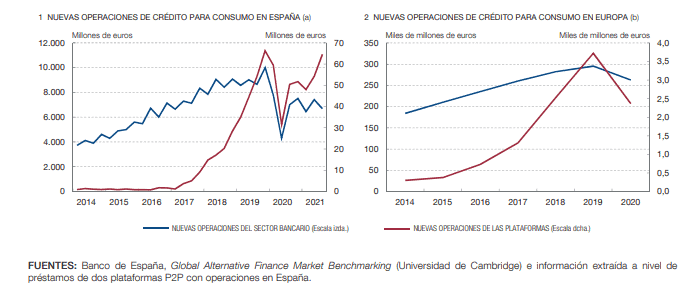

En el análisis “Las plataformas de financiación participativa de crédito para consumo en España”, elaborado por Ricardo Barahona y Roi Barreira y publicado por el Banco de España, se destaca que, a pesar de que el volumen ha avanzado a un ritmo notable durante los últimos años, su peso es todavía muy reducido en comparación con las cifras del crédito bancario; menos del 1%.

En el análisis “Las plataformas de financiación participativa de crédito para consumo en España”, elaborado por Ricardo Barahona y Roi Barreira y publicado por el Banco de España, se destaca que, a pesar de que el volumen ha avanzado a un ritmo notable durante los últimos años, su peso es todavía muy reducido en comparación con las cifras del crédito bancario; menos del 1%.

También subraya que «el perfil de riesgo de los demandantes de fondos que acceden

a esta financiación es sustancialmente más elevado que el de los prestatarios de las entidades de crédito», dando a entender que los clientes que recurren a estas plataformas no tienen acceso al crédito de la banca.

Este tipo de operaciones, mucho más arriesgadas, no serían asumibles por los bancor debido a su elevado coste de recursos propios.

Actualmente, existen 27 plataformas de este tipo autorizadas e inscritas en el registro de la Comisión Nacional del Mercado de Valores (CNMV) para el mercado español, Las plataformas europeas pueden operar en España siempre que cuenten con una licencia de autorización en su país de origen.

En el análisis se mencionan plataformas que ofrecen 375€ a 1 mes, aunque el plazo medio fue de cerca de cuatro años y el importe, entre los 2.000€ y los 3.000€. Los tipos de interés que oscilan entre el 10% y el 57%, frente al 6,7% medio de los bancos.

Llama la atención la elevada morosidad: el 73% de los préstamos concedidos en 2019, antes de la pandemia, han sufrido algún tipo de impago y el 80% del capital vivo estaba al menos impagado en más de 90 días. Estas cifras contrastan con las que se observan en la financiación para consumo concedida por las entidades de crédito españolas, con una ratio de dudosos en torno al 4,3%, en el mismo período.

El análisis del Banco de España muestra que la rentabilidad de estas plataformas de financiación participativa para los inversores es «muy volátil» al depender de los tipos de interés, y puede incluso llegar a ser negativa, precisamente por «las altas probabilidades de incumplimiento de los préstamos emitidos».

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.