En el tercer trimestre de 2022, las empresas españolas han percibido que se está produciendo un cierto deterioro de su actividad y un debilitamiento del dinamismo del empleo. Es la conclusión del análisis de la “Encuesta a las empresas españolas sobre la evolución de su actividad: tercer trimestre de 2022”., elaborado por Mario Izquierdo, de la Dirección General de Economía y Estadística del Banco de España.

En el tercer trimestre de 2022, las empresas españolas han percibido que se está produciendo un cierto deterioro de su actividad y un debilitamiento del dinamismo del empleo. Es la conclusión del análisis de la “Encuesta a las empresas españolas sobre la evolución de su actividad: tercer trimestre de 2022”., elaborado por Mario Izquierdo, de la Dirección General de Economía y Estadística del Banco de España.

El volumen de empleo en las empresas ha aumentado levemente en el tercer trimestre, aunque menos de lo observado el trimestre pasado. Aunque la proporción de empresas que indican que la ocupación se ha mantenido estable alcanza el 66,5%, este porcentaje ha descendido en ocho puntos respecto al segundo trimestre. Además, en los meses de verano aumentó en cuatro puntos el porcentaje de empresas que destruyó empleo.

De cara al cuarto trimestre, las perspectivas son menos favorables, pues el indicador de evolución trimestral del empleo apunta a un retroceso «por primera vez desde comienzos de 2021», destaca el análisis del Banco de España.

Pese a las malas previsiones sobre el empleo, la escasez de mano de obra es percibida por parte del 32% de las empresas como un factor que está afectando negativamente a su actividad, cuatro puntos más que en el trimestre anterior. Estas dificultades son especialmente elevadas en la hostelería (donde el 57% de las empresas declaran estar experimentando este problema, siete puntos más que hace tres meses) y, en menor medida, en la construcción (con un aumento de cuatro puntos, hasta el 48%).

Pero la heterogeneidad de la situación de las empresas es elevada. En particular, las dedicadas a servicios, como la hostelería y el ocio, que se han beneficiado del fin de las restricciones asociadas a la pandemia, están mostrando una evolución más favorable.

Las empresas siguen percibiendo encarecimientos adicionales de sus consumos,

similares a los observados en el segundo trimestre y algo mayores de lo que preveían hace tres meses. En los precios de venta se observa también un aumento parecido al del trimestre precedente. La evolución declarada de precios y costes apunta a un estrechamiento de los márgenes en las empresas.

Diez puntos menos de ventas que en el segundo trimestre

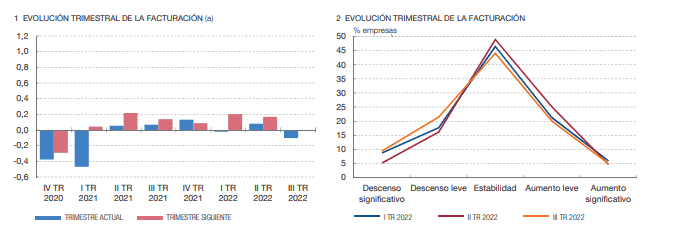

La Encuesta evidencia que el 30,9% de las empresas recortaron sus ventas en el tercer trimestre, prácticamente 10 puntos más que en el segundo trimestre. El descenso de la facturación en el tercer trimestre contrasta tanto con el aumento del trimestre anterior como con el que las propias empresas esperaban tres meses antes. De cara al último cuarto del año, casi un 28% de las empresas esperan una reducción de su actividad.

Los mayores avances de la facturación en el tercer trimestre del año se produjeron en ocio, hostelería y transporte. Por el contrario, las empresas de los sectores industriales, construcción y agricultura perciben un descenso de la facturación en el tercer trimestre, lo que podría estar reflejando, «en cierta medida», el impacto sobre la actividad de estas compañías del aumento de los costes energéticos, según el análisis del Banco de España.

También se muestra un leve descenso de la actividad inversora de las empresas en el tercer trimestre, debido a que las que han reducido su inversión (17,7%) superan a las que la han aumentado (12,4%). Este retroceso es «bastante generalizado», con la excepción del sector energético y de algunas ramas de servicios, como la de información y comunicaciones, «con un desempeño reciente muy positivo».

Las empresas de menor dimensión declaran una evolución de sus inversiones significativamente peor que las más grandes.

El análisis del Banco de España refleja «una continuación de las elevadas presiones inflacionistas». El 80,9% de las empresas observan un aumento adicional de los precios de sus inputs productivos en el tercer trimestre, porcentaje muy similar al de hace tres meses, pero por encima de lo esperado por las empresas en la anterior edición de la Encuesta.

La mayor parte de las empresas anticipan que estas presiones inflacionistas solo descenderán de forma muy modesta en el último trimestre del año.

Por ramas de actividad, las tensiones en los costes aumentaron en el tercer trimestre de manera generalizada en los servicios, salvo en las actividades de transporte.

Cuando se pregunta a las empresas por sus perspectivas a un año vista, las empresas esperan que la presión de costes siga siendo elevada, con una cierta reversión al alza tras la leve reducción del trimestre pasado. El 78% de las sociedades esperan que, en ese horizonte temporal, sus costes sean superiores a los actuales, cerca de seis puntos más que en la anterior edición de la Encuesta.

El porcentaje de empresas que esperan mayores costes laborales dentro de un año se ha incrementado en 4,6 puntos, hasta el 71,6%.

Bajan las empresas que suben precios

En el tercer trimestre, el 36,5% de las empresas afirman haber subido sus precios, lo que supone un descenso de 1,5 puntos con respecto al trimestre anterior. Esta disminución se concentra en actividades como la construcción, las ramas industriales y el comercio. Por el contrario, en los servicios más relacionados con el turismo, el incremento de los precios de venta ha sido más frecuente en el tercer trimestre.

En cuanto a las perspectivas a corto plazo, la proporción de empresas que prevén elevar sus precios en el cuarto trimestre se mantiene estable, en el 37%, pero a un año vista se prevé una «cierta intensificación» de las expectativas de aumentos de precios, ya que el porcentaje de empresas que esperan aumentar sus precios en los próximos doce meses sube seis puntos, hasta el 60%.

«En conjunto, no obstante, según los indicadores utilizados, los incrementos actuales y previstos para los precios de venta siguen siendo inferiores a los percibidos en el coste de los consumos intermedios, lo que continuaría apuntando a una compresión de los márgenes empresariales», señala el Banco de España.

Los márgenes empresariales caen, siendo este descenso más intenso en aquellas empresas que se enfrentan a una menor fortaleza de la demanda, a mayores dificultades de suministro y a crecimientos mayores en el coste de la energía.

«El ajuste de los márgenes estaría siendo un factor limitador de la actividad inversora, pues las diferencias por ramas de actividad muestran que, en aquellas donde la caída de los márgenes está siendo más intensa, las empresas tienden a declarar una peor evolución de su inversión en el tercer trimestre», avisa el Banco de España.

Sube la proporción de empresas afectadas por una menor demanda de sus productos. Sigue bajando la incertidumbre derivada de la pandemia.

El coste de la energía sigue limitando la actividad de alrededor del 80% de las compañías e introduce presión al alza en sus perspectivas inflacionistas. Otros factores que están limitando la actividad de las empresas son los problemas de suministro y de escasez de mano de obra. En este sentido, sólo el 21,1% de las empresas esperan que los problemas con los suministros se solucionen antes de finales de este año.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.